融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

API/RSS

API/RSS

Social

Social

如何透过Uniswap V3单日交易量及流动性信息捕捉资产隐含波动率

由AI总结

由AI总结

原文标题:《如何使用 Uniswap v3 池中的每日交易量和流动性信息来提取任何资产的隐含波动率》

原文来源:元宇宙之道

在这篇文章中,我展示了如何直接使用 Uniswap v3 池中的每日交易量和流动性信息来提取任何资产的隐含波动率。

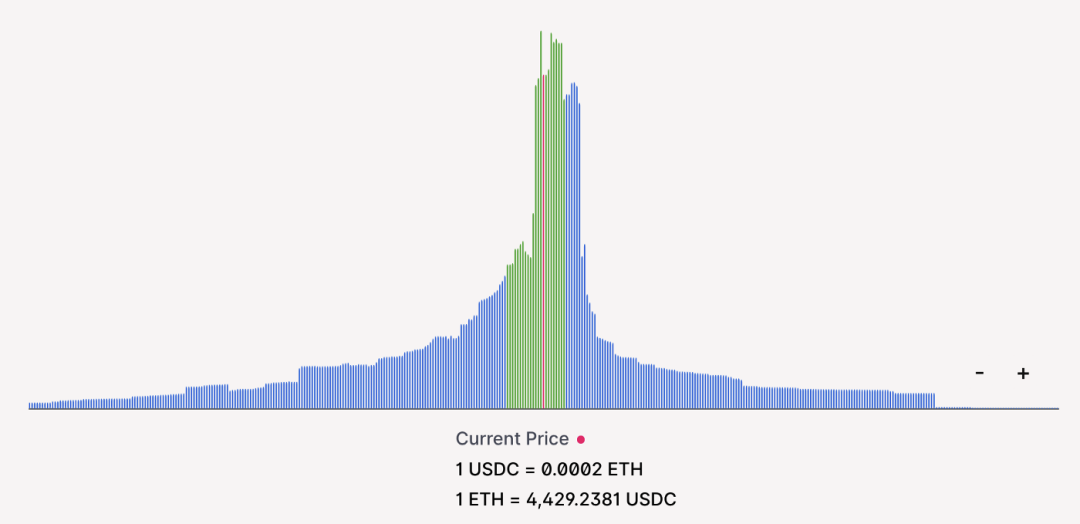

ETH-USDC-0.3% 池的流动性。绿色条显示 7 天的预期走势,使用链上隐含波动率测量计算。

在我的上一篇文章中,我证明了将 Uni v3 LP 头寸作为一种选择出借可能比持有它更有利可图。那是因为出售期权所收到的溢价可能会超过 LP 代币应计的费用金额。在我的分析中,我得出了以下等式:

经过一些重新安排,导致以下条件来指导资产是否应该作为选择权借出或持有以收取费用:

但是,我在分析中做出了一个不自然的假设:我假设资产的链上波动率与交换的中心化期权上相同资产的「市场」波动率相匹配。

具体来说,我假设年化波动率徘徊在 100% 左右,并使用该数字来提取 6.8、76 和 2749 的比率。回想一下,这些比率应该告诉您交易量与流动性比率应该是多少,以便假设隐含波动率为 100%,持有 LP 代币比将头寸作为期权出售更有利。

我规定 Uniswap 上所有资产的年化波动率是 100%。对于 ETH-稳定币对,100% 可能是准确的,但对于稳定-稳定币对来说,这将是一个严重的高估。同样,一些高波动性资产的年化实际波动率可能高达数百%。

如何解决这个问题?我们如何在上面的表达式中选择「正确」的波动率?我实际上是有效市场假说的大力支持者。毕竟,有效市场假设是使用几何布朗运动在 Black-Scholes 方程中模拟资产价格的主要理由之一。

简单地说:

有效市场假设 (EMH) 是金融经济学中的一种假设,它指出资产价格反映了所有可用信息。一个直接的含义是,不可能在风险调整的基础上始终「跑赢市场」,因为市场价格应该只对新信息做出反应。(来源:维基百科)

因此,考虑到该框架,我们是否可以假设所有参与者都已经对 LP 头寸的持有成本和预期回报进行了定价,这意味着我们只能假设 LP 回报与其期权溢价完全匹配。

换句话说,我们可以查看任何 Uniswap v3 池的每日交易量和 tick 流动性,并使用我之前导出的条件来计算池的隐含波动率 (IV):

因此,只要可以从链上活动中提取每日交易量和 tick 流动性,这个方程就提供了一种计算资产 IV 的直接方法。

1 从 Uniswap v3 计算隐含波动率

所有 DeFi 用户都是「理性」的假设有多准确。根据您询问的对象,它可能非常低,但让我们更仔细地考虑一下。

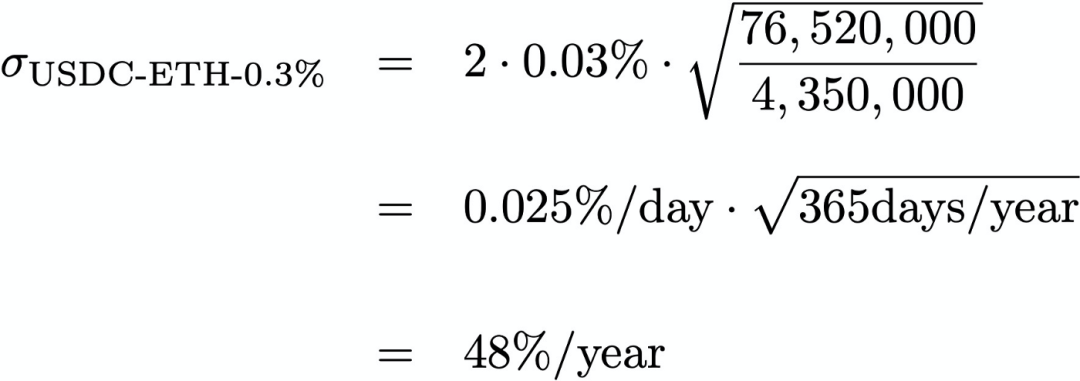

要计算 USDC-ETH-0.3% 池的隐含波动率,我们必须将每日交易量 (76,520,000) 除以当前价格变动的流动性量 (4,350,000) 的平方根,然后乘以 2*0.3 % 和 √365days 得到年化波动率:

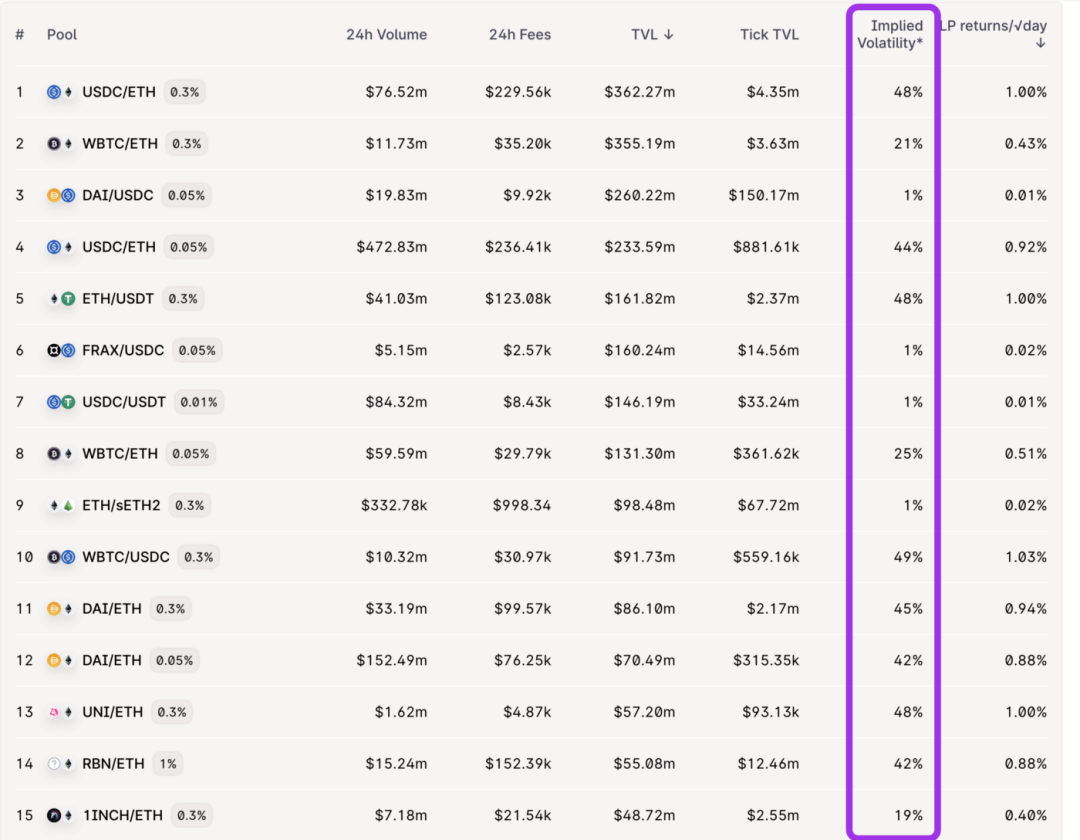

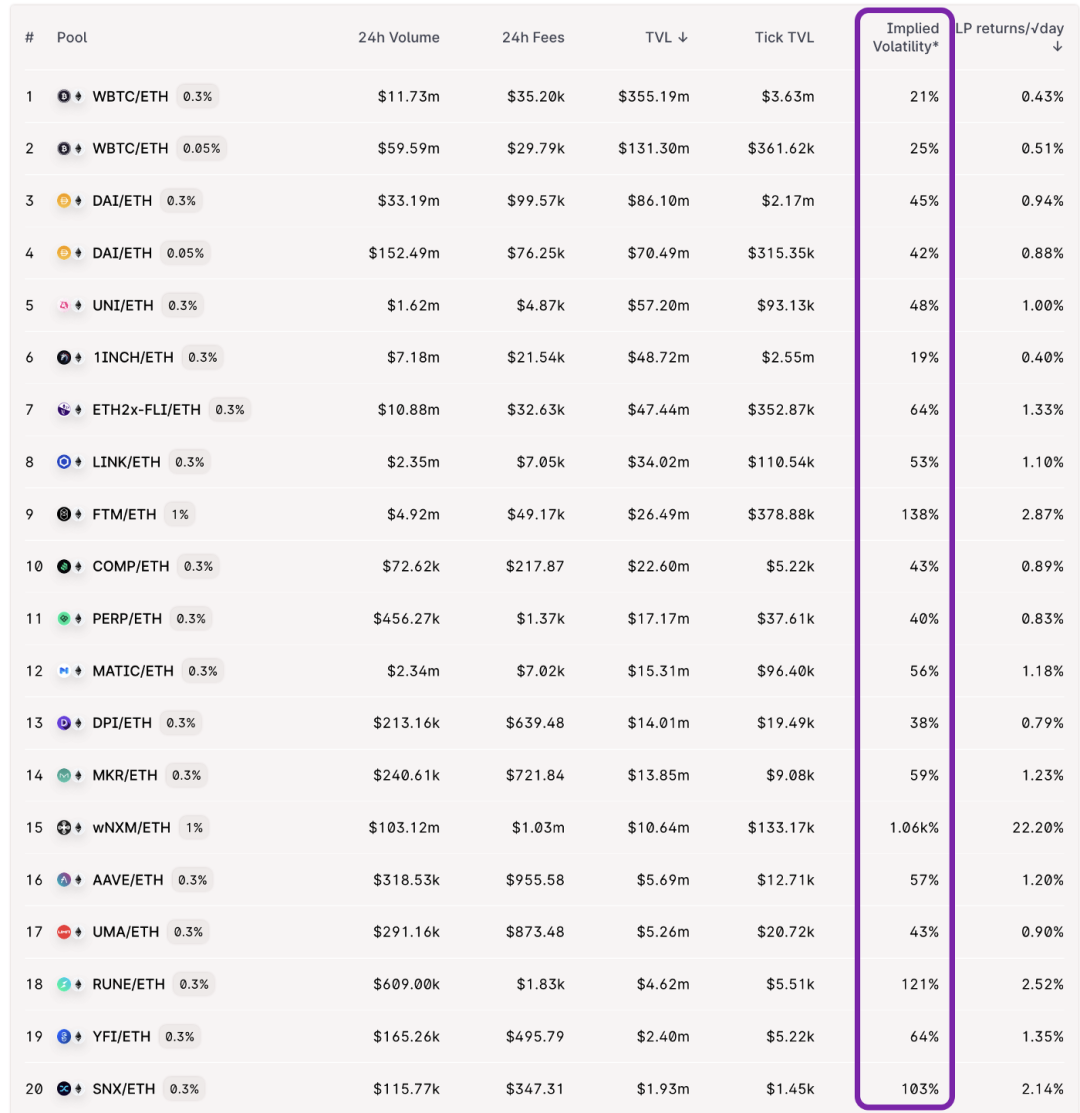

以下是 TVL 对 Uniswap v3 中前 15 名矿池的相同隐含波动率计算:

WBTC/USDC 对的隐含波动率范围为 49%,稳定币-稳定币对 (DAI/USDC) 和 ETH/sETH2 对的隐含波动率低至 1%。

2 这个近似值有多好?

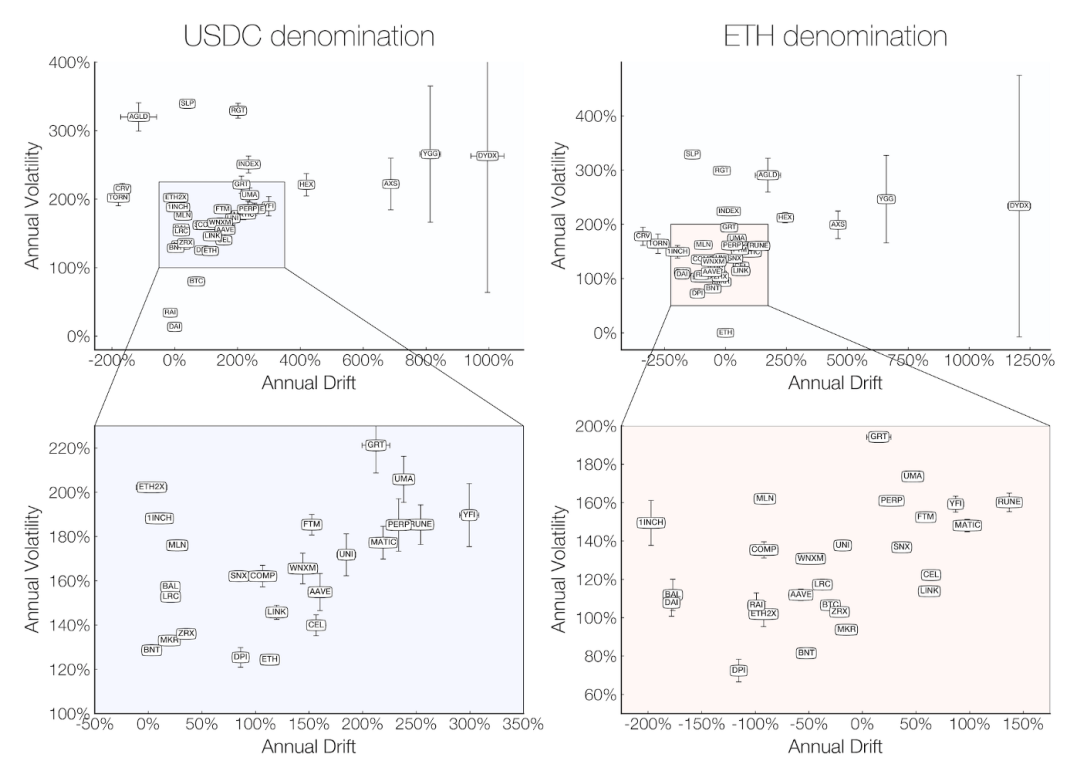

在之前的一篇文章中,我从 Coingecko 抓取了每日开盘收盘价数据,以提取几种资产的实际波动率,均以 USDC 或 ETH 计价:

以 ETH 计算,大多数资产的实际波动率在 75% 到 200% 之间徘徊。如果我们将其与从 Uniswap v3 池中提取的 IV 进行比较,我们会得到:

请注意,对于大多数资产而言,波动性略低,可能是约 2.5 倍。

我不确定这种差异从何而来。也许这是因为 DeFi 用户并不都是理性的,或者与中心化交易所相比,用户在链上的交易量没有那么多,或者是因为我在周日截取了这张截图,交易量只是较低。

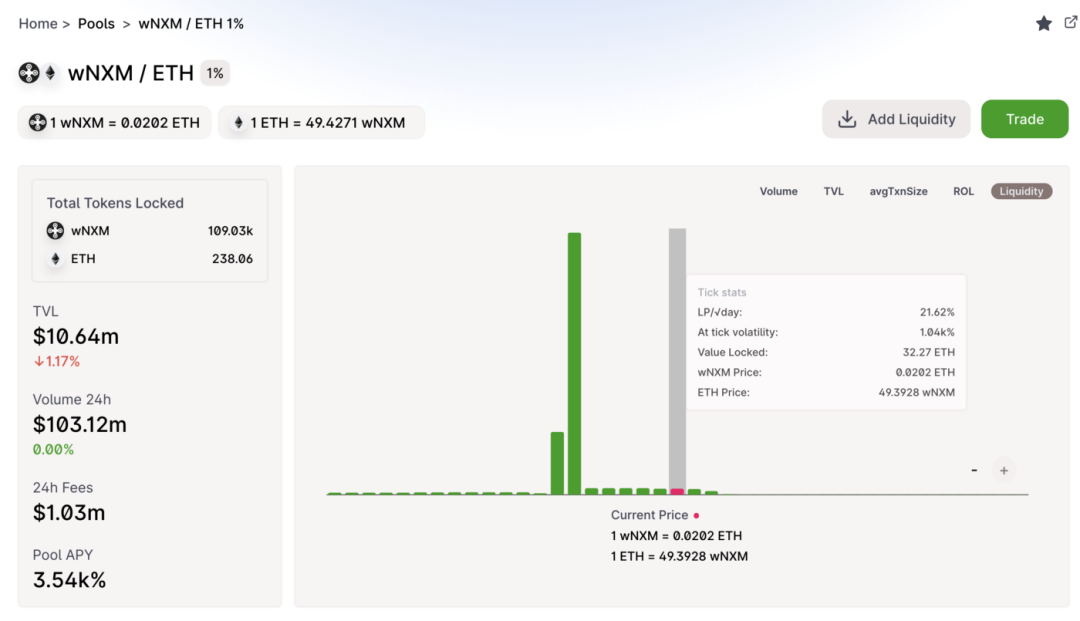

此外,WNXM 似乎是一个异常值,年化波动率超过 1,000%。这可能是由于 tick 流动性相对较低:

或者当天交易量很大(1.03 亿美元),我认为 Uniswap theGraph 实例将 24 小时交易量报告为交易量与流动性代币中的添加 + 删除相结合。每日兑换交易量的快速概览接近约 100 万,这对应于 32%/年的隐含波动率,更现实一点。

3 使用 IV 帮助有效部署流动性

我们为什么要关心 IV?实际上,隐含波动率对于估计任何资产的预期价格变动非常有用:

有关选择最佳 Uniswap v3 LP 位置的更多详细信息,请参阅此帖子和此帖子。具体来说,了解 IV 还应该有助于确定 Uniswap v3 池中流动性的部署位置。

例如,ETH-UNI-0.3% 锁定了 5700 万美元的总价值,但在 7 天的预期走势内仅锁定了约 200 万美元。换句话说,在接下来的 7 天内,平均 96% 的已部署流动性不会被触及。

下一步是使用链上数据直接计算每笔交易的已实现波动率,并将其与使用交易量+流动性计算的 IV 进行比较。

这是一个比我预期的稍微复杂的问题,过去几周我一直在研究这个问题。然而,在这个过程中,我制作了几部有趣的电影,展示了一些高波动性资产的兑换+流动性+费用之间的联系。

之后会详细介绍,敬请关注!

原文链接

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia