融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

CB Insights:39张图纵览2022二季度区块链行业投融资趋势

原文标题:《State of Venture Q2'22 Report》

原文来源:CB Insights

原文编译:白泽研究院

2022 Q2 Crypto VC 状态

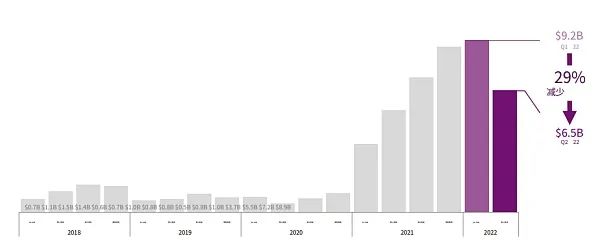

全球 Crypto 投资资金下降。区块链风险投资降至 65 亿美元,这是 2 年来的第一次环比下降。由于宏观经济压力以及对加密货币估值和稳定币的担忧,投资者缩减了对加密货币的投资。

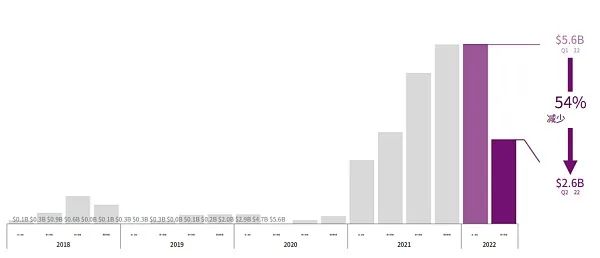

亿级巨额融资减少。1 亿美元以上巨额融资的总额降至 26 亿美元,不到上一季度总额的一半,并且巨额融资轮次数(16 次)也有所下降。这表明由于加密货币市场的「寒冬」和近期价格波动,投资者更加谨慎。

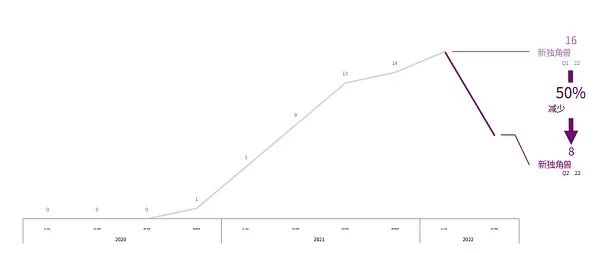

Crypto 独角兽企业的诞生减半。本季度 Crypto 独角兽企业诞生了 8 个,只有上个季度的创纪录高点(16 个)的一半,其中最有价值的是位于塞舌尔的加密货币交易平台 KuCoin,估值为 100 亿美元,而新独角兽企业中有一半是 Web3 初创公司。

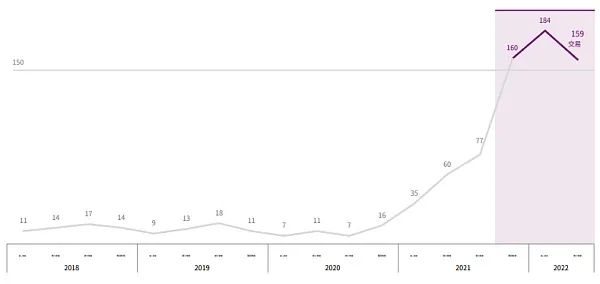

NFT、游戏、元宇宙的未来可能更加艰难。尽管 NFT、游戏和元宇宙类别的项目融资数量环比下降,但它们仍然吸引了 150 多笔投资。然而,这些类别的项目在未来可能会面临更加艰难的道路。NFT 交易量下降,游戏和元宇宙将面临来自大型科技公司的激烈竞争。

2022 Q2 Crypto VC 格局

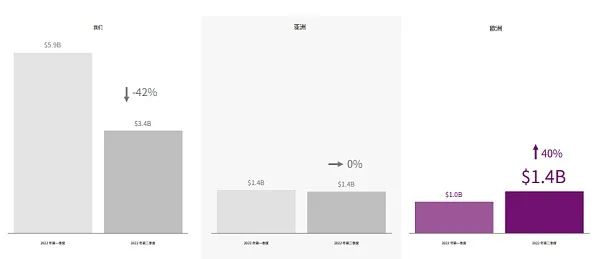

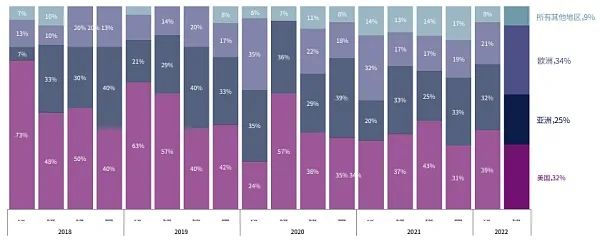

欧洲的 Crypto 投资增长。欧洲是唯一一个 Crypto 风险投资规模增长的地区。它在 2022 年第二季度以 14 亿美元的投资额与亚洲并列,但落后于美国的 34 亿美元。欧洲前 10 大 Crypto 投资中有 6 笔属于 Web3(例如 NEAR Protocol、 Msquared),3 笔属于机构托管加密货币解决方案(例如 Elwood Technologies、 Coinhouse)。

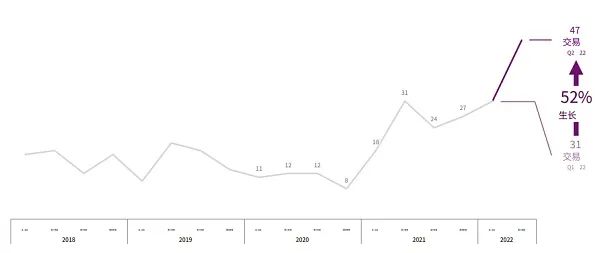

区块链基础设施增长。区块链基础设施是本季度唯一获得更多投资的类别,达到 47 笔的新高,其中最大的一笔交易是总额为 3.5 亿美元的 NEAR 协议 C 轮融资。

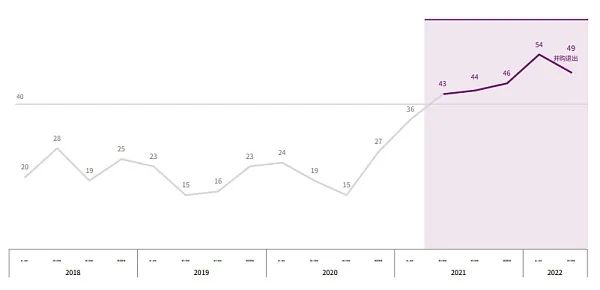

有 40 家以上的 Crypto 公司并购退出(M&A exits),创历史记录。随着几家著名的 CeFi(中心化金融平台)申请破产,Binance 和 FTX 等巨头正试图以折扣价收购这些公司。此外,其他公司,如 Bolt、Robinhood 和 eBay,也在本季度收购了至少⼀家 Crypto 或 NFT 公司。

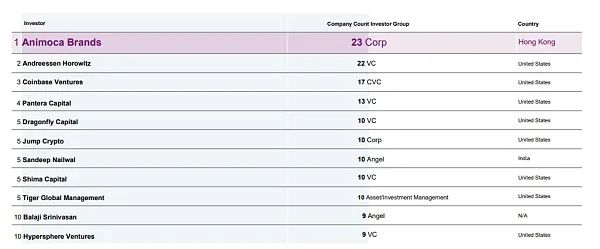

Animoca Brands 是第一大投资者。Animoca Brands 依旧是最活跃的投资者(连续三季度),尽管其投资数量也环比下降。此外,本季度,最活跃的 10 位投资者(包括 a16z 和 Coinbase)参与的投资数量减少了 24%。

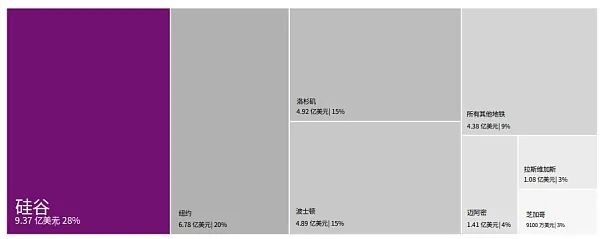

硅谷超过纽约,成为美国 Crypto 投资的主力军。硅谷是本季度美国 Crypto 融资的第⼀大地点,投资总额为 9.37 亿美元,其中,最大的投资来自机构加密交易平台 FalconX(1.5 亿美元)和 NFT 市场 Magic Eden(1.3 亿美元)。硅谷在本季度超过了纽约(6.78 亿美元),后者在之前连续 8 个季度都保持着领先。

整体数据解读

全球 Crypto 资金两年来首次减少。

1 亿美元以上巨额融资的总额减少。

本季度,新晋 Crypto 独角兽企业数量减半。

NFT、游戏和元宇宙类别连续三个季度吸引了超过 150 笔投资。

来自欧洲的 Crypto 投资资金大幅增长。

对于区块链基础设施的投资数量创下历史新高。

Crypto 的并购退出在本季度高达 49 家,创下历史新高。

Animoca Brands 连续三个季度成为最大的投资者。

硅谷成为本季度美国 Crypto 投资的第⼀大地点,超越纽约。

Crypto 投资趋势

2022 年全球 Crypto 融资可能会创下历史新高。

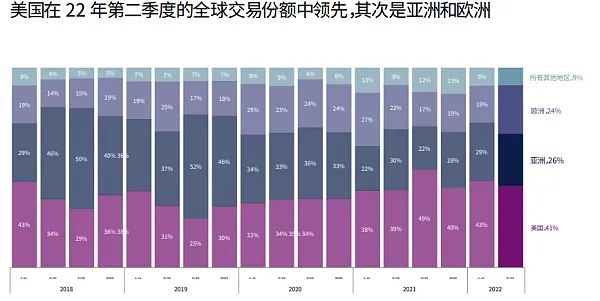

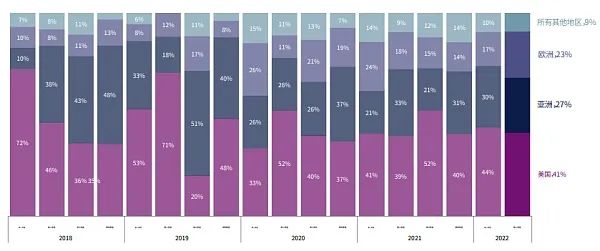

美国在本季度 Crypto 投资中领先,其次是亚洲地区和欧洲地区。

VCs 在本季度 Crypto 投资中仍然领先。

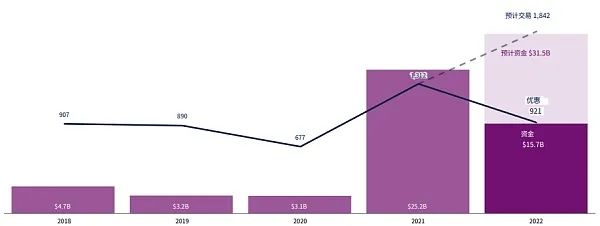

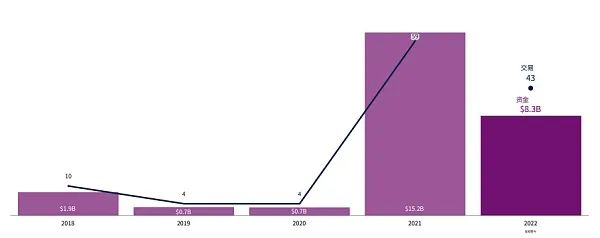

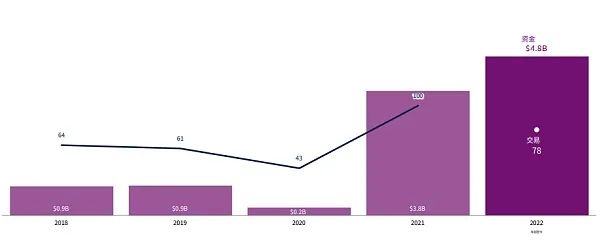

半年 43 笔投资,2022 年全年超过 1 亿美元的巨额融资轮次可能会创下历史新高。

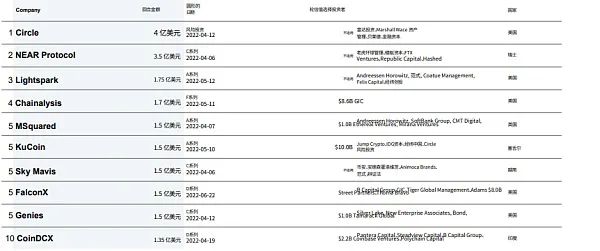

2022 年第二季度的顶级「独角兽」融资:

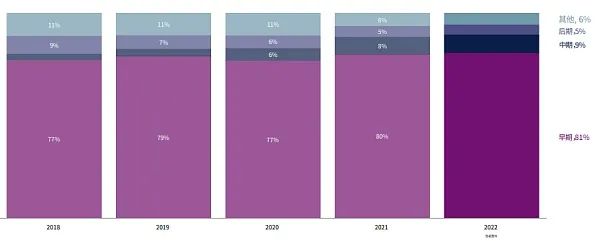

对 Crypto 项目 / 公司的早期投资仍占主导地位。

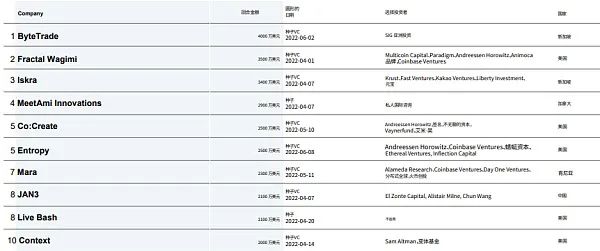

2022 年第二季度的顶级「独角兽」种子轮:

2022 年第二季度的顶级「独角兽」A 轮融资:

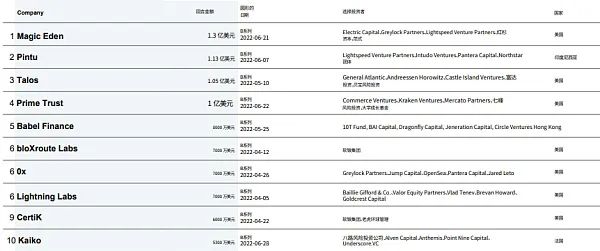

2022 年第二季度的顶级「独角兽」B 轮融资:

2022 年第二季度的顶级「独角兽」C 轮融资:

Crypto 独角兽企业

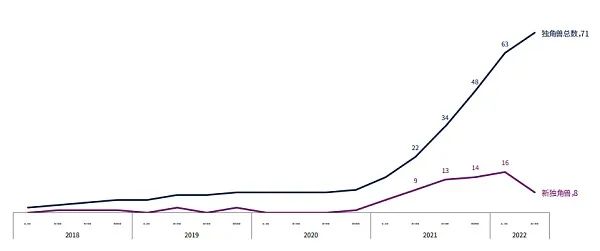

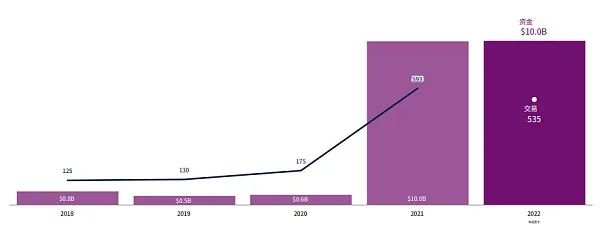

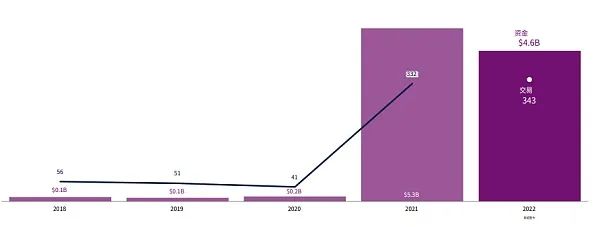

2022 年第二季度新晋独角兽企业减半,总数达到 71 个。

美国拥有 46 家独角兽企业,占总数的 65%,包括 5 家新晋独角兽企业。

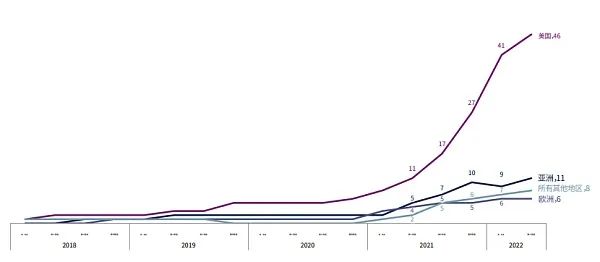

位于美国的独角兽企业数量遥遥领先,其次是亚洲地区。

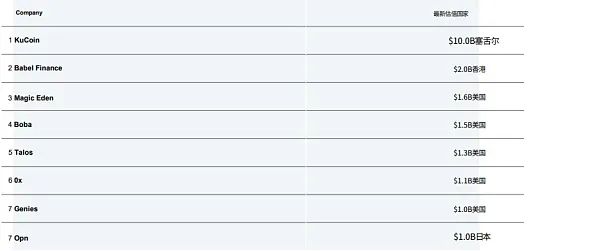

2022 年第二季度的顶级「新晋独角兽」:

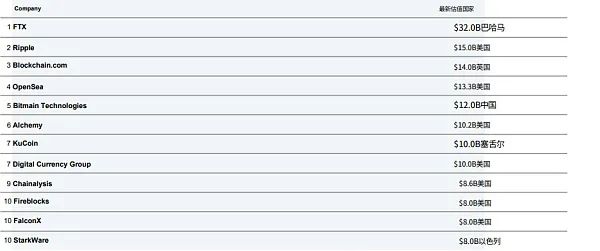

2022 年第二季度估值最高的「独角兽」:

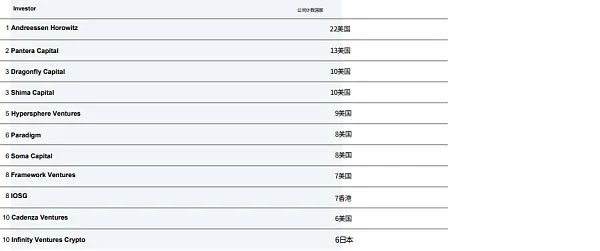

2022 年第二季度按照投资数量划分的顶级 VC:

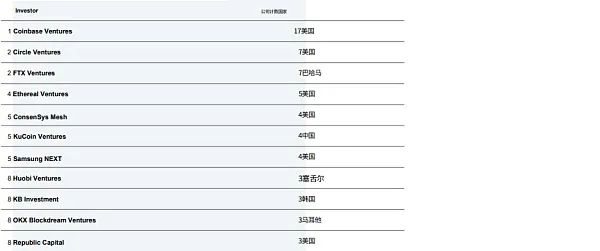

2022 年第二季度按照投资数量划分的顶级 CVC(Crypto 业内 VC):

Web3 赛道投资数据

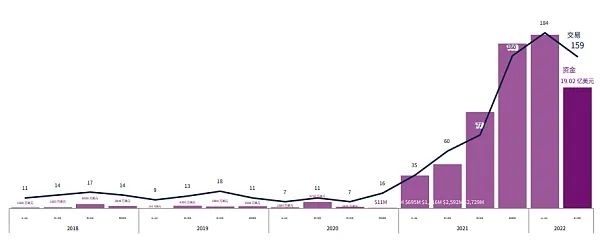

2022 年上半年投资于 Web3 初创公司的资金已经与 2021 全年的资金总额相同。

在经历了 6 个季度的连续增长后,2022 年第二季度,Web3 类别的资金和投资笔数都在减少。

美国在 Web3 全球投资份额中领先,其次是亚洲地区。

2022 年第二季度的顶级「Web3」融资:

NFT、游戏和元宇宙赛道投资数据

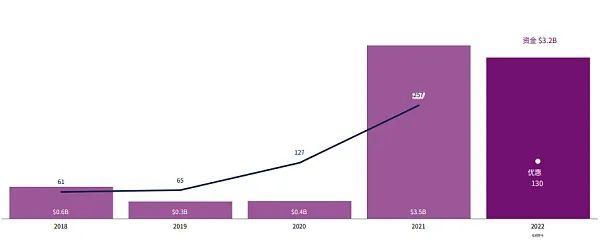

2022 年年初至今对 NFT、游戏和元宇宙这三个类别的投资笔数已经超过 2021 全年总数。

但是投资于这三个类别的资金量有所减少。

2022 年第二季度的顶级「NFT、游戏和元宇宙」融资:

DeFi 赛道投资数据

对于 DeFi 的投资资金有望创下历史新高:

欧洲地区在 DeFi 全球投资份额中领先,超越美国。

2022 年第二季度的顶级「DeFi」融资:

区块链基础设施赛道投资数据

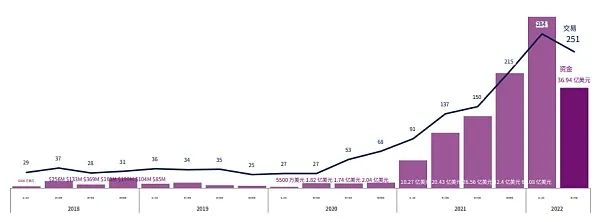

对于区块链基础设施的投资规模已经超过 2021 全年的总额。

本季度亚洲地区和欧洲地区对于区块链基础设施的投资增长强劲。

2022 年第二季度的顶级「区块链基础设施」融资:

原文链接

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

0

0