融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

Real yield背景下,DeFi商业模式可持续性初探

原文标题:《Real yield 背景下,DeFi 商业模式可持续性初探》

原文作者:David,W3.Hitchhiker

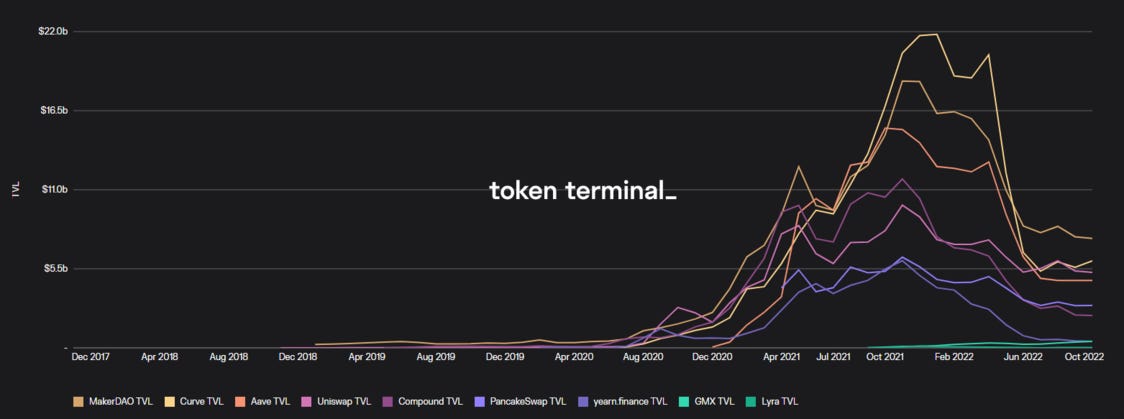

2020 年的 DeFi summer, 众多项目通过提供流动性挖矿及 Token 奖励带来的短期 TVL 的暴涨,但随着其他项目通过 Token 的无底线增发提供更多的 APY,资金又疯狂涌向其他项目,造成短期 TVL 的暴跌。这样价格战带来的大涨大跌,成为 DeFi 短期吸引市场关注的重大热点,但实际造成的结果却是资金过于投机,无法持续沉淀在项目上进行长期的生态建设与提升。

上一轮 DeFi 的热潮在今年年中 Terra 及 Celsuis 等项目的崩盘声中戛然而止。随着熊市到来,币圈行情的泥沙俱下,市场开始质疑 DeFi 的实际作用,很多人甚至认为可能除了旁氏资金盘、套娃以及暴富传说等短期炒作之外,DeFi 并无太多实际价值。

熊市的到来使得投机资金退潮,市场也将注意力转向了能够真正长期创造盈利的 DeFi 项目。由此诞生了此轮熊市 DEFI 的核心叙事逻辑:Real yield。Real yield 不再基于协议原生 Token 的过度增发,而是鼓励分享协议利润来激励 Token 持有及流动性提供。

资金利用效率

之前的 DeFi 增长策略过于侧重 TVL 的增长,在通过无限增发 Token 吸引 TVL 后,再利用 TVL 来产生相关收益(以钱生钱,金融业的核心商业逻辑)。虽然 TVL 的获取是行业发展的前提,但 TVL 的规模及增速并不是评价协议商业模式的最好指标。

TVL 并不是协议本身拥有的资金,而更是第三方资金,用传统金融机构资产负债表的角度来看,则更像是一笔负债。TVL 只有结合更好的 Token 经济学, 专注于如何利用 TVL 增加盈利收入以及协议拥有的资产(类似净资产)之后,才能作为评估协议商业模式优劣的考量指标。

在本文中,我们主要引入总收入/TVL(fee/TVL)指标来评估协议的单位资金利用效率。这个指标类似于传统金融框架下的 ROA,是评估商业模式效率的核心指标。TVL 与总收入的结合,时刻提醒不要单方面地专注于 TVL,毕竟,资产过大但不太挣钱的话,意味着商业模式的某些核心方面缺乏效率。

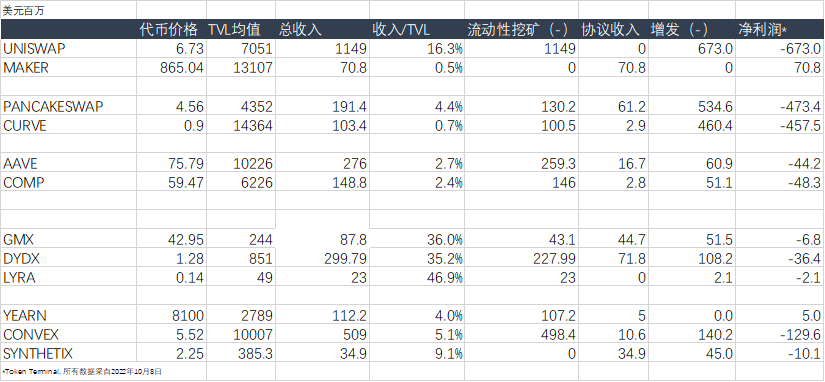

我们关注到上一轮 DeFi 项目中由于过于专注 TVL 的历史遗留原因,在资金效率方面往往不如新的项目。同时,龙头项目如 UNISWAP 在资金效率的表现上大大高于同业,主要是由于其 V3 上的 USDC/ETH 池,用极小的 TVL 创造了巨大的交易量。

协议留存比例

同时,在上一轮 DeFi 中,一般的 DeFi 协议一般通过引入流动性挖矿的方式来获取 TVL,导致大部分收入都无法留存在协议上。其中,以 UNISWAP 与 MAKERDAO 为两个极端:前者基本将所有的交易费收入都分给了参与流动性挖矿的 LP,而后者没有采用流动性挖矿,所有的利息收入收留在了协议上。

Maker 虽为借贷协议,但其实质是稳定币发行,考虑到其实际上并不需要特别增加流动性挖矿,Maker 实际上可能将所有收入都留存在了协议中,引出了协议真实的净资产的概念,为未来协议增加一层风控安全垫,类似于 TOKEMAK 提出的协议控制资产(PCA)的概念。

大部分项目,为了吸引流动性,都将一部分收入以奖励的形式发给了 LP,很多主流项目甚至基本将收入的 90% 以上都发给了 LP。考虑到很多项目在支付给 LP 之后还需要自留一部分利润以应付其他费用如团队开支、营销费用等,但实际上大部分协议似乎都没有为这部分预留足够的预算。

做为最近的明星项目,GMX 在白皮书中明确 LP(GLP Token 持有者)除了获取 GMX Token 奖励之外,还获得以 ETH 计价的 70% 的平台费用收益(实际 LP 费用分成只有 49%)。这种安排为后期协议建设费用,协议自身的 PCA 积累等都奠定了良好的基础。

另外,GMX 在自身 Token 释放上也十分保守。一个好的项目的标志是收益是否以 USDC、USDT 或任何稳定币的形式分配,或者以区块链的原生 Token (如 ETH 或 AVAX)的形式分配。

Token 赋能

Token 赋能是一个老生常谈的话题。牛市背景下, Token 赋能的要求被束之高阁,市场更容易被新鲜的故事及时髦的名词打动,至于协议是否捕捉了价值, Token 持有人是否可以分享增长的故事,往往不是炒作者关心的话题。忽视 Token 赋能,可能让我们面临 TCP/IP 协议类似的问题——是的,TCP/IP 协议是一个不可或缺的基础设施,但并未让利益相关者获得任何价值;类似目前的众多 DeFi 协议,也是未来去中心化金融体系的「原语」,忽视 Token 赋能也会让其面临 TCP/IP 类似的命运?

在支付 LP 激励,收入终于沉淀到协议层面后,协议还需要面临流动性 Token 增发激励、团队及营销等多种费用开支,实际留存的最终利润更少。出于分析上的便利,我们此处只假设 Token 增发为最大的成本项。每年的增发规模可以从一定程度上反映协议本身对待 Token 赋能的态度。

协议利润估算

此处我们引入协议利润的概念,即协议留存收入— Token 增发费用。成本项为在当年新增 Token 量乘以当前币价,这个计算不一定反映实际情况,但可以在一定程度上向我们展示哪些 DeFi 协议在资金效率、协议留存以及 Token 赋能等方面,展现出了真实的盈利前景。

DeFi 不同赛道的商业持续性

DEX:

主要是通过提供交易服务获取交易费用收入的协议。交易费用收入分配给了 LP 以及 Token 持有者,LP 收入可以视作主要的成本。

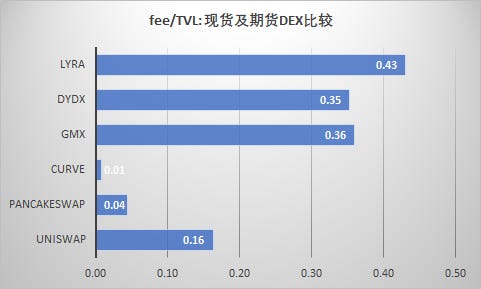

由于费率的原因,期货(永续)交易的收入一般来说远远优于现货交易的收入。这主要体现在资金利用效率上,因为衍生品交易都是按照名义交易额(杠杆后)来收取的。单位 TVL 创造的收入,UNISWAP(最有效率的现货交易平台)只有 GMX 的三分之一。

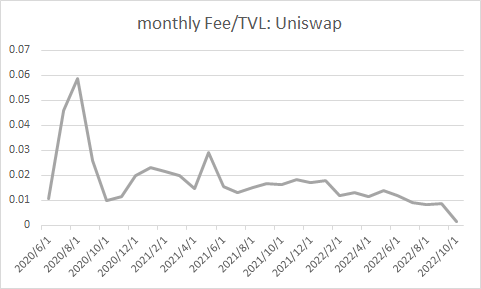

其次,现货交易平台费用倾向于长期下降,例如为了扩大交易受众,UNISWAP 就部署到更便宜的 POLYGON,同时为了跟 CURVE 竞争,引入了针对稳定币对 0.01% 费用 TIER,这些都导致其整体的资本利用效率降低。

借贷:

提供借贷服务的协议,主要是通过利息费用抽成,或者抵押不足贷款的发起费来赚取收入。

成本项主要是想存款方支付的利息费用以及 GRANTS。

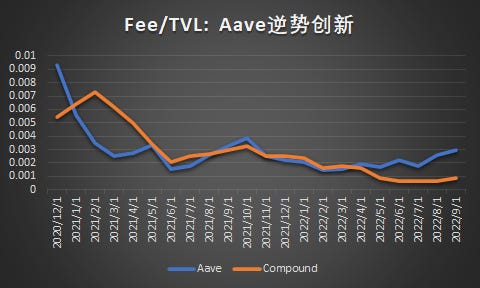

贷款平台从其贷款业务中赚取利息收入。为了最大限度地提高贷款收入和盈利能力,除了简单地提高费用之外,它还可以调整三个关键杠杆:资本效率、新客户和提高利润率。例如,Aave 推出了核心产品增强版(Aave V3,提高资本利用率)和一些补充产品(GHO 稳定币和 Lens Protocol),所有这些都旨在调整这三个关键战略杠杆中的一个或多个。

而今年虽然市场进入熊市,Aave 的资金利用效率却在逆势上升,说明了其新策略在某种程度上说明了其新产品策略的成功。

抵押不足的贷款产品,甚至不需要抵押物的贷款产品如闪电贷等,具有更强的定价能力,因为它们专注于合规和机构客户(对冲基金、风险投资和做市商),从而受益于竞争对手更高的进入壁垒。

同时,借贷赛道仍然面临价格战的压力,例如近期有宣称提供免息贷款的平台获得融资,说明了借贷模式整体在未来面临的价格压力。

ASSET MANAGEMENT 及流动性质押平台:

资产管理公司从基于 AUM 的管理费、业绩费和/或结构化产品的铸造和赎回费中获得收入。长期来看,这模式的盈利质量更强,更不容易受到价格战的影响。

问题:哪些 DeFi 模式更有前景?

虽然「real yield」可能更为靠谱的评估方式,这种流动性采购模式并不完美。一方面,协议需要盈利才能为利益相关者提供价值,因此对于用户很少的新项目来说,并没有多大作用。新项目大多数时候仍需要诉诸流动性挖矿来吸引 TVL 以及交易员。此外,如果协议需要其收入分给Token持有者,这意味着他们用于营销、社区建设及研发的资金更少。从长远来看,单纯看协议利润来评估项目发展前景可能起到反效果。

原文链接

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

0

0