融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

第50周链上数据分析:市场属于抛压略大状态,衍生品交易量持续低迷

原文标题:《日月光华,旦复旦兮|WTR 12.12 》

原文来源:WatchToweR Crypto

「瞭望无尽前沿科技;洞见未来,引领投研新时代。」

本周回顾

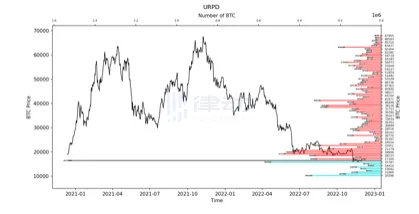

本周从 12 月 6 日到 12 月 12 日,冰糖橙最高附近$17239,最低接近$16666,震荡幅度达到 3.4% 左右。

观察筹码分布图,在约$16474 附近有大量筹码成交,将有一定的支撑或压力。

•分析: 1.17000 ~ 20000 约 209 万枚;

2. 12000 ~ 16500 约 244 万枚;

•其中短期内涨不破 18500~20000 的概率为 69%。

重要消息方面

经济消息方面

•美国

1. 劳工部数据,11 月 PPI(生产者价格指数)同比增长 7.4%,较上月修正后的 8% 有所放缓,但高于 7.2% 的市场预期。

a.11 月 PPI 环比增长 0.3%,与修正后的上月数据 0.3% 持平,但高于预期 0.2%。

b. 剔除波动较大的食品和能源,11 月核心 PPI 同比增长 6.2%,较上月 6.7% 下行,但高于市场 5.9% 的预期。环比飙升至 0.4%,为预期 0.2% 的两倍高于上月 0.1% 的增速。

2.12 月密歇根大学消费者信心指数显示,

a. 美国 1 年通胀预期初值下降至 4.6%,创 2021 年 9 月以来新低,前值为 4.9%。

b.12 月消费者信心指数从上个月的 56.8 升至 59.1,远高于市场普遍预期的 57,但低于去年同期的 70.6。

c.12 月当前消费者信心指数为 60.2,高于预期的 58.8;未来消费者信心指数为 58.4,高于预期的 54.5。

3. 美联储 11 月实现缩表 922.94 亿美元,其资产总额由 8.676 万亿降至 8.584 万亿美元。

4. 本周公布数据显示,多组经济数据超预期:

a. 美 10 月工厂订单月率 1%,超预期 0.70%,超前值 0.30%;

b.11 月 ISM 非制造业 PMI56.5,超预期 53.1,超前值 54.4;

c.11 月 Markit 服务业 PMI 终值 46.2,超预期 46.1,超前值 46.1。

5. 本周内两年期国债收益率到 4.2%,而 10 年期国债收益率为 3.4%,两者之间的差距达到 0.84 个百分点。

a. 本周 10 年期美债收益率累计升约 9 个基点,扭转两周连降势头;

b.2 年期美债收益率累计下降约 9 个基点,连降三周。

6. 本周美元指数收略低于 105.00,累涨约 0.4%。

7. 美当周初请失业金人数创十个月新高达 23 万人,高于前值 22.5 万人,持平预期值 23 万人,暗示就业市场降温。

8. 美国银行私人客户连续 41 周买入债券,11 周以来首次将现金投入股市。

9. 本月 13 号的 CPI 预期值 7.3%,前值 7.7%,CPI 预期值季调 CPI 年率 7.3%,前值 7.7%,月率为 0.3%,季调核心 CPl 年率 6.1%,预期均低于前值。

•英国&欧盟

1. 本周内英国 10 年期基准国债收益率收报 3.17%;10 年期德国国债收益率收报 1.92%。

2.11 月,投资者从欧洲股票 ETF 净撤资 17 亿美元。恢复抛售已使自 3 月以来的净流出量累计达到 270 亿美元,逆转了 2021 年 272 亿美元的流入量。

3. 欧洲天然气连续第四周累涨。 a. 欧洲天然气上月库存大幅升至 96%,随着天气转冷,目前天然气储备水平已经降至 90%。

4. 德国、荷兰、奥地利、丹麦、爱沙尼亚和卢森堡六个欧盟国家警告,他们不能接受其他欧盟成员国试图进一步压低天然气价格上限。

a. 欧盟各国计划在 12 月 13 日于布鲁塞尔举行的能源部长会议上,批准天然气价格上限,各国观点存在较大分歧。

5.G7、欧盟和澳大利亚对俄罗斯海运出口原油的价格上限开始生效。而在亚洲的部分主要客户,突破了西方对俄罗斯的价格限制。

•亚洲

1. 在截至 12 月 3 日的一周内,外国投资者抛售了 1.1 万亿日元 (约合 80.2 亿美元) 的日债,此前一周,外国投资者抛售了 451 亿日元的日债。

2. 日本 10 年期国债收益率屡屡突破 0.25% 的央行上限,本周内日债收益率为 0.247%,距离再次突破仅一步之遥。

3.10 月东京 CPI 创下了 40 年来最高纪录,接近央行 2% 目标的两倍。

4. 国家统计局数据显示,

a.11 月份,CPI 同比上涨 1.6%,较上月 2.1% 的涨幅,回落 0.5 个百分点;CPI 环比由上月上涨 0.1% 转为下降 0.2%;

b.PPI 同比下降 1.3%,降幅与上月相同,连续两个月下降;受煤炭、石油、有色金属等行业价格上涨影响,PPI 环比微涨 0.1%,环比连续两月正增长。

•其他

1.WTI 1 月原油期货收跌 0.61%,连续六日收跌,并创去年 12 月以来新低;布伦特 2 月原油期货收跌 0.06%,连续七日收跌,连续三日创去年 12 月 24 日以来新低。

2. 本周美油累跌 11.20%,布油累跌 11.06%,为 4 月 1 日以来首次一周跌超 10%。

3. 横跨美加的大型输油管道 Keystone 输油管道在发生泄漏后关闭,计划周六局部重启。

加密生态消息方面

1. 资管巨头 VanEck 主管 Matthew Sigel 表示:预计明年金融机构将把超过 250 亿美元的链下资产代币化到区块链上,以简化托管和结算,同时降低客户的成本。

2. 对冲基金 Presidio Trading,推出加密市场风险策略基金,计划在 2023 年第一季度向合格投资者开放该基金,初始资金上限为 1000 万美元。

3. 稳定币发行商 Tether,在 Tron 链上启动锚定离岸 RMB 的稳定币 CNH。

4.Ark Investment 创始人 Cathie wood 表示,我们需要冰糖橙 ETF,它可以将很多人从 FTX 的崩溃中拯救出来。

5. 支付巨头 PayPal 宣布,将在未来几天扩展其加密货币服务到卢森堡,客户可在 PayPal 账户中购买、出售和持有大饼、E 太等加密货币。

6.E 太坊上海升级,定于 2023 年 3 月进行,将释放信标链质押 E 太坊提款,上海升级中的 E 太坊改进提案包括 EIP3540、EIP3670、EIP4200、EIP4570 和 EIP5450。

7. 英国财政部表示,将把现有的税收优惠扩大到加密货币领域,以实现对投资经理的税收减免。

8. 欧盟将要求加密货币公司向监管机构报告税收细节。

9. 美国 SEC 要求上市公司披露加密风险敞口和潜在影响。

10. 港府立法会将设立虚拟资产服务提供者发牌制度,并将于明年 6 月生效,虚拟资产交易平台将与现时传统金融机构相同。

11. 香港资产管理公司 Pando Finance,宣布推出两支专注于虚拟资产的主动管理型区块链 ETF,并且已经于本周四开始交易并允许传统投资者和零售投资者参。

12. 香港将允许更多本地人接触数字资产后,三家资产管理公司已申请为香港散户投资者推出交易平台交易基金 ETF,分别是三星资产管理公司、未来资产环球投资(香港)有限公司、 CSOP Asset Management。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

长期洞察

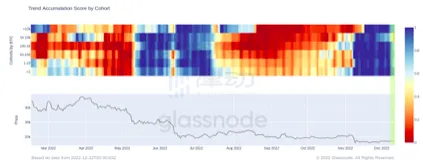

•各个群体净头寸状况 •高权重多次抛压状态 •1-2 年的参与者

(下图 各个群体净头寸状况)

各个群体增持的状态开始消减,之前的合力增持的状态开始发生了初步的下降,但目前并未发生抛售现象,仅仅 1k-10k 的持币群体发生了轻度的抛售。

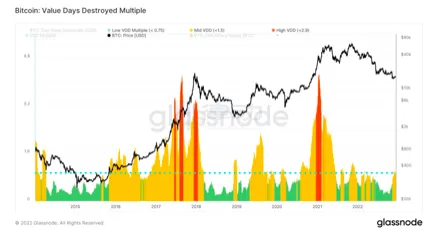

(下图 高权重多次抛压状态)

高权重多次抛压状态显示,目前市场属于抛压略大的状态。

如果从右侧来看的话,可能还需要抛压继续缓解,才能更好的执行购入之类的计划。

(下图 1-2 年的参与者)

因为他们周期并不长,他们往往意味着更长阶段的新生资金和群体,一般情况被认定归类为熊市建设参与者。

这类资金据观察,很容易呈现出在熊市底部的较高积累和增长。

随着市场上涨在慢慢抛售手中的资产,他们这类往往是市场的中坚力量之一。

现在依然还在持续缓慢增持,其比例与 2019 年增持情况类似。

中期探查

•长期持有者亏损供应

•平均出售寿命

•长、短期成本群组

•长期持有者成本变化率

•短期交易者成本变化率

•稳定币流通量

•已实现持有比例

•巨鲸交易所净头寸

长期持有者状态评级:考验

(下图 长期持有者亏损供应)

-长期持有者的亏损状态触及了 2011 年以来的新高,在这种状态下,他们可能容易对市场保持怀疑的态度。

-在他们的仓位中,约有 580 万枚冰糖橙处于亏损状态中。

-由于仓位处于亏损状态,自身会处于较为煎熬的状态。

-当前的行情对他们可能是一种考验。

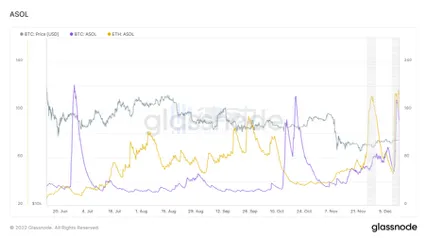

(下图 平均出售寿命)

从平均出售寿命观察长持者的售出的迹象。

近期有数据跃升的情况。

相比之前,有相对急促的特性。

目前略微放缓。

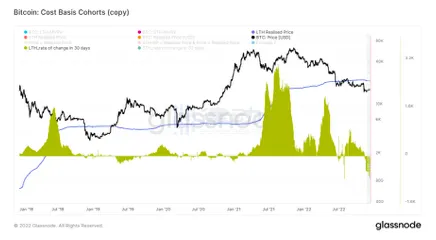

长、短期持仓成本评级:短期交易者成本下降状况轻微收缩

(下图 长、短期成本群组)

成本群组统计长期、短期的持有成本。

蓝色区域:短期成本<长期成本

目前仍在短期成本较低的状态下滑行,这也表明了市场缺乏短期交易者参与。

深入看长期、短期的成本变化率。

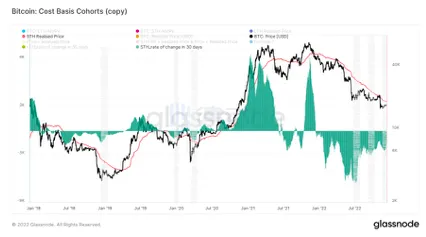

(下图 长期持有者成本变化率)

黄色区域:长期成本变化率

从当前状况看,仍处于下降的状态。

可能长期持有者发生两种行为:

1. 高成本筹码减少;

2. 低成本筹码增持,致使持仓成本降低。

(下图 短期交易者成本变化率)

短期交易者的成本降低的状况在不断地收缩。

从当前状态看,他们可能逐渐地收缩成本减少的状况,但当前未出现「追高」痕迹。

这可能表明轻微地流动性修复前兆,但当前他们仍处于「减少」状态中,有待观察。

资金情绪评级:轻度放缓

(下图 稳定币流通量)

USDC 的流通量有微量减少的情况,USDT 增加后表现出停滞的状态。

资金情绪轻度放缓。

(下图 已实现持有比例)

从已实现持有比例看,当前处于下降状态中,可能短期交易者未广泛参与进来是目前的问题。

也许市场比较欠缺炒作、投机的情绪。

(下图 巨鲸交易所净头寸)

巨鲸仍有轻微流向交易所的痕迹,可能意味着当前仍有测压,整理钱包的可能。

综合来看,当前力度较轻。

短期观测

•衍生品风险系数

•期权意向成交比

•衍生品成交量

•期权隐含波动率

•盈利亏损转移量

•新增地址和活跃地址

•冰糖橙交易所净头寸

•姨太交易所净头寸

•高权重抛压

•全球购买力状态

•稳定币交易所净头寸

•链下交易所数据

衍生品评级:略微风险,意向低迷

(下图 衍生品风险系数)

衍生品风险处于略微危险边缘,相比之前的较为危险,随着市场价格的下降已经开始回落。

(下图 期权意向成交比)

有初步看跌期权保护(意味着少量的成熟参与者认为市场未来会跌,买入看跌期权保护自己的价格),但总体交易资金量并不算大。

(下图 衍生品成交量)

衍生品交易量比较低迷,持续低迷。

参与者热情很低,已经回落到两个月的低点。

(下图 期权隐含波动率)

期权市场的隐含波动率并没有太大变化,期权市场整体也陷入轻度观望,买方和卖方并未发生太多博弈。

情绪状态评级:情绪平缓修复

(下图 盈利亏损转移量)

踩踏情绪和利润的抛压也在慢慢下降,市场整体情绪已经迈入平缓和修复阶段。

往往没有一些情绪的冲击和引导,市场一般情况下不会发生太多的价格扭曲和非理性定价。

(下图 新增地址和活跃地址)

整体地址新增氛围较为平缓,市场氛围开始缓和。

和前两周增长氛围保持一致,并无太多较大增长,也并未出现明显下降。

现货以及抛压结构评级:抛压回落,渐渐缩小

(下图 冰糖橙交易所净头寸)

积累态度有轻微的增加,可能随着时间的推移,市场观望者慢慢尝试拿入少量筹码,以抢占市场位置。

(下图 E 太交易所净头寸)

并未发生积累,和上周保持一致,观望者比大饼更多。

短期来看,积累趋势在慢慢消散。

(下图 高权重抛压)

高权重抛压在继续下降,这是一个稍微好的现象;

这意味着市场的一部分抛压压制开始下降,有机率获得更多喘息的空间。

当然这个需要根据宏观加息预期来结合。

购买力评级:比之前几周低迷程度减少,稳定币购买力依然在流失

(下图 全球购买力状态)

比之前几周低迷程度有所好转,但并没有快速转变,全球的参与者依然在等着僵局被打破和观望。

(下图 USDC 交易所净头寸)

稳定币出现了略微轻度的流失,可能意味着购买力不再像之前那样强力支撑,市场现在陷入了比较纠结的状态。

(下图 USDT 交易所净头寸)

此稳定币也同样在减弱。

现在并没有强力的购买力和强力抛压,市场现在陷入短暂的僵局,也许需要有人打破这个状态。

链下交易数据评级:15000 以下有购买意愿

(下图 Coinbase 链下数据)

在 15000、14500、14000 美元价位有较强力的购买挂单意向。

(下图 Binance 链下数据)

在 15000、14500、14000 美元价位有微弱的购买意向。

(下图 Bitfinex 链下数据)

在 16600、16200、15800 美元价位有极度微弱的购买意向。

本周总结

消息面总结:

1. 下周 13 号公布重要的美国 CPI 指数;15 号公布最新加息点数。

2. 随着国内外需求降温减轻了供应链的压力、能源价格跌至 2022 年 2 月以来的最低点,11 月 PPI 涨幅已有所放缓,但仍超预期,或将进一步促使美联储将高利率持续下去。

随着环境的变化和政策力度的调整进程已经进入到中后半程,未来财政政策影响幅度可能会减少。

对于投资者来说需要更快,更激烈的寻找多样性的投资组合以及多种策略来对冲,未来可能带来的风险敞口和波动风险。

同时,也需要更多参与者更加努力的去寻找更好的标的。

拐点如何选择?组合如何调整,在什么时机调整?

将是拉开业绩的重要权重点之一。

从总体宏观来看:

逆全球化的思潮还在继续,对于企业和投资者来说,在这种思潮下,如何做好中短期和长期的抉择和生态的布局也是极为重要的。

而香港加密的合规发展之路也很重要,快速开放的政策可能会倒逼美国 SEC 的政策进程,甚至现货的 ETF 之路。

从长远来看,下一轮周期,可能已经从草根创业的叙述故事,慢慢转向国家和机构之间参与的故事。

可能在未来几年之内,加密合规的政策已经辐射到美国,欧盟,东南亚,部分南非等国家。

这是在几年前远远没有的,无论是现在的条件和政策支持还是基础的生态。

宏大而艰远的路,远远不是简单的,中间会有很多糟糕,莫名的繁杂,也有高光时刻;

有绝望的观念诞生,也有信念的花火激燃;

有大型的理念之争,也有坚持的极度笃定;

有灰暗的至暗时刻,也有万众瞩目的闪光;

有很多人会离开,甚至会永远的离开,更多人只是其中匆匆的过客和行人,或许因为大潮下的激荡被助推来此。

不管怎么样,这并不是一条简单的路,甚至更多人会成为时代鸣钟下的炮灰。

也许最后回头并不如意,但也值得怀念和珍惜。

链上长期洞察:

1. 各个群体增持的状态开始消减,合力的增持状态开始削减;

2. 高权重多次抛压状态显示,市场抛压还是有略高,如果是右侧的话,可能需进一步等待修复;

3. 更长阶段的新生资金和群体,一般情况被认定归类为熊市建设参与者,而他们表现为继续增持,与 2019 年底部状态接近。

•市场定调:

长期来看,市场还需时间修复调整。

链上中期探查:

1. 长期持有者的亏损供应达到历史新高;

2. 长期持有者目前面临着考验,有轻度的出售痕迹;

3. 长期成本在缓慢下降,可能是高成本筹码售出,或增持低成本筹码;

4. 短期成本缓慢收缩减少趋势,但未出现「追高」痕迹;

5. 稳定币进场速度轻微放缓;

6. 当前欠缺投机、炒作情绪;

7. 巨鲸有轻微测压、整理钱包的现象。

•市场定调:

放缓

资金进场略微放缓,当前「追高」情绪略有不足。

链上短期观测:

1. 衍生品交易量低迷,交易意愿也回落至两个月以内的低点;

2. 衍生品的风险模型显示,市场迈入轻度风险区域;

3. 市场情绪慢慢落至平缓,情绪是价格的放大器;这意味着价格短期非理性定价概率在减少;

4. 市场抛压在慢慢减少,但于此同时购买力的支撑也慢慢不足;

5. 积累趋势微弱,更多人在等待僵局被打破;

6. 链下交易数据显示 15000 以下有购买意愿;

7. 其中短期内涨不破 18500~20000 的概率为 69%。

•市场定调:

纠结;没有太多抛压同时也没有太多购买力支撑,包括衍生品交易者也在观望,需有人或用时间来打破僵局。

策略建议:盲目趋势策略空间较小,不建议使用。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为「WTR」研究院所提供:

金蛋日记 ;麋鹿不会迷路;外汇哥;于圆;麒麟;Kitkat

本文来自投稿,不代表BlockBeats观点

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

0

0