融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

借贷协议Nolus Protocol:1.5倍的DeFi杠杆,敢加吗?

原文作者:Jack,BlockBeats

自加密市场「入熊」后,中心化机构一个接一个地暴雷,毫无风险管控、杠杆直接加到顶的投资交易策略,让行业参与者们对「杠杆」两个字避之不及。受市场的影响,去中心化金融世界也可以用「惨不忍睹」来形容,TVL 严重下降,交易量寥寥无几。然而就是在这种环境下,Nolus Protocol 这款声称可以实现 150% 杠杆率的 DeFi 借贷项目依旧吸引了我的目光。通过有趣的借贷和清算机制设计,Nolus 似乎在一定程度上解决了一直困扰 DeFi 资金利用率的「超额抵押困境」。

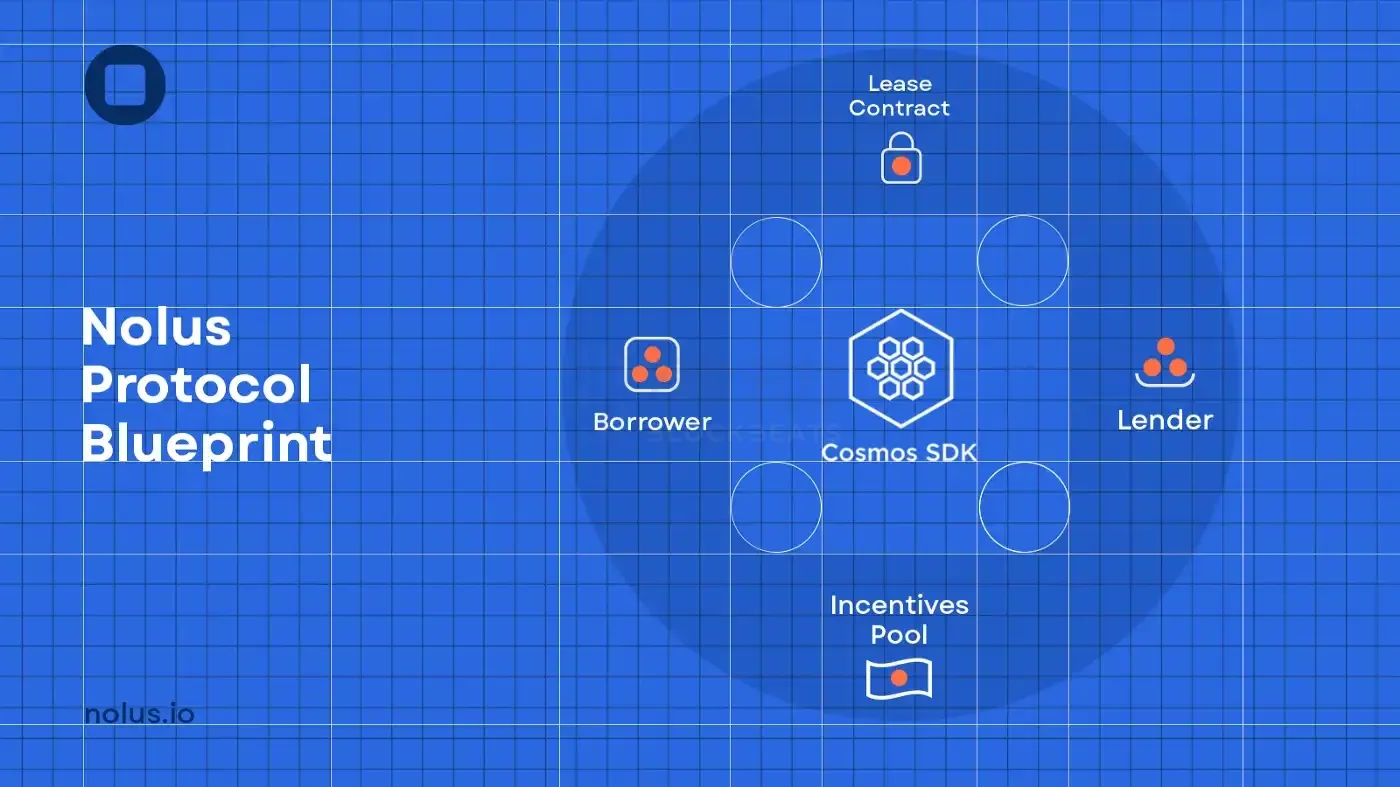

DeFi Lease

Nolus 协议基于 Cosmos SDK 打造,意在去中心化的前提下实现超低手续费,同时通过 IBC 共享 Cosmos 生态的基础设施和流动性。团队针对当前 DeFi 领域超额抵押、高清算率引出的一系列问题,提出了「DeFi Lease」的概念。Nolus 团队将 DeFi Lease 定义为一个介于借款人和贷款人之间货币市场,通过这个货币市场,借款人可以将自己的资金杠杆提升至 150%,进而促进 DeFi 乃至整个加密领域的资金利用率。

DeFi Lease 是一套智能合约体系,借款人在确定要预付的押金和贷款金额后,Nolus 便会自动帮借款人创建一个智能合约实体,然将首付押金和借出资金全部存入该实体中。借款人可以通过 Cosmos 的跨链账户 (ICA),在 Cosmos 生态的其他主权链上执行各类 DeFi 操作,如交易、质押、提供流动性等,而 Nolus 协议则能够相对保持中立,减轻外部风险。

Nolus 协议将首先支持 Cosmos 生态的主流 AMM Osmosis,Nolus 上的每一个借贷头寸都可以通过 Osmosis 的流动性池进行交易和 LP 活动,头寸的清算也在 Osmosis 进行。未来,团队也希望通过 IBC 和 ICA 技术,与像 dYdX 这样的 Cosmos 生态 DeFi 项目建立互操作性。

借贷结构和清算机制

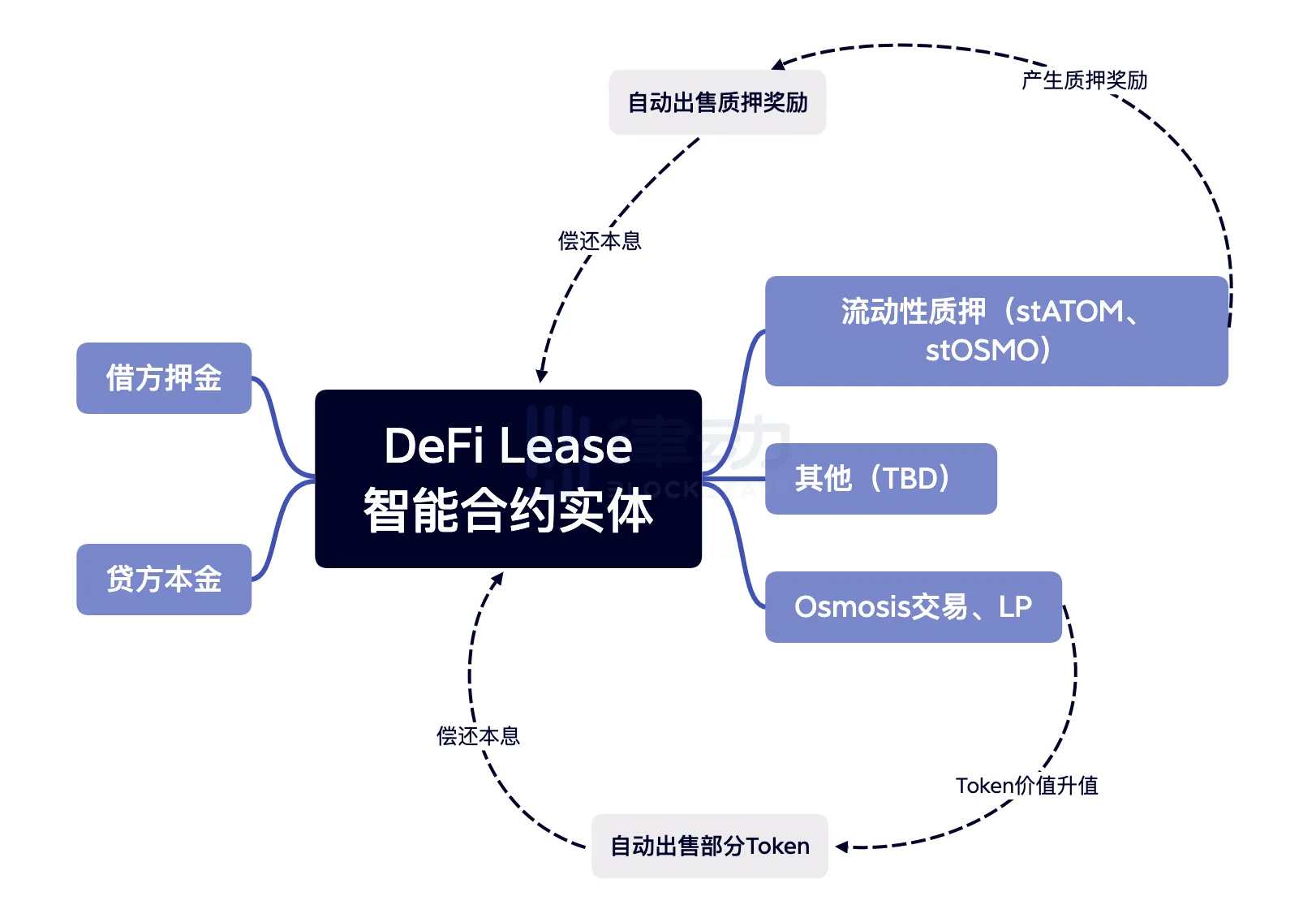

当用户在 Nolus 上贷款时,借款人会拥有标的资产的完整所有权,包括首付押金和贷出资金,大幅提高自身杠杆和市场资金利用率。借款人可以将 DeFi Lease 实体中的所有资产交易成其他 Token,也可以将其转换为流动性抵押衍生品,例如 stATOM 和 stOSMO,而合约实体则会自动将借款人获得的收益用于偿付本息。目前,Nolus 借款人的主要收益来源是流动性质押奖励和 Token 溢价。

由于流动性质押衍生品会产生质押奖励,因此借款人有权获得收到的所有质押奖励。Nolus 会自动这些质押奖励累积到借款人的的 stATOM 或 stOSMO 头寸,并用来偿还贷款产生的利息。如果质押奖励超过了利息,则 DeFi Lease 合约也可用盈余的收益用于支付贷款的部分本金。此外,DeFi Lease 合约实体中持有的 Token 价格上涨时,Nolus 协议也允许借款人自动出售部分资金以支付本金。

Nolus 借贷结构示意图

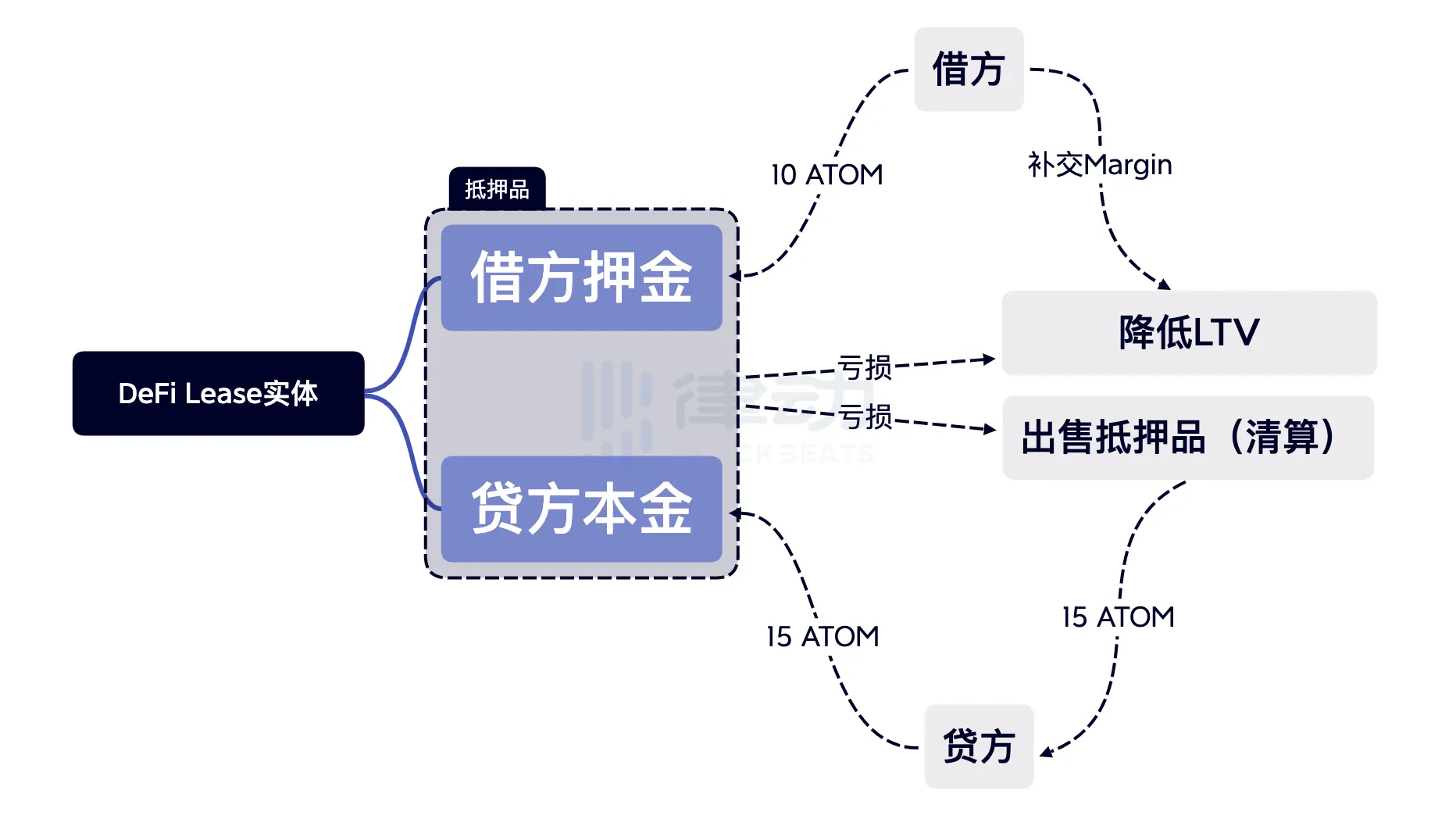

相比借贷结构,Nolus 协议的清算机制则更有新意,其关键核心在于将借方押金和贷方本金都视为抵押品。

假设借款人用 10 ATOM 作为首付押金,并从 Nolus 借出 15 ATOM,这时他的 DeFi Lease 合约中总共包含 25 个 ATOM,价值大于贷方提供的 15 ATOM。借款人可以用合约中的 25 ATOM 参与各类 DeFi 活动,当合约所持资产价值下跌并逼近贷方本金时,Nolus 会自动向借款人发送追加保证金的提醒。

如果借款人没有按时追缴保证金,Nolus 便会开始部分清算合约实体中的借贷头寸,以使借款人的 LTV(贷款价值比)恢复到安全水平,贷款产生的未付利息也将在此部分清算中还清。清算由智能合约在 Osmosis 上自动完成,出售抵押品所获得的资金和产生的利息将退还给贷方,协议将始终确保合约实体中的抵押品价值大于或等于贷方本金加利息的价值。

Nolus 清算机制示意图

上述所有功能都会定期调整,以确保协议能为利益相关者提供可持续的经济模型。而协议的收入则会用于在公开市场上自动回购 Nolus 原生 Token NLS,并重新填充贷款人的激励池,从而保持对贷款人的长期吸引力。随着协议的普及率提升和 TVL 的增加,会发生更大规模的 Token 回购,并将更多奖励分配给贷方。

风险与创新

与任何 DeFi 协议一样,Nolus 同样存在一些风险。最明显的自然是受市场行情影响,抵押品价值降低导致头寸被清算,为了减轻这种风险,Nolus 也采用了部分清算机制。而用户最需要注意的则是 DeFi Lease 的合约风险,因为资金并非直接由用户钱包持有,因此一旦合约实体出现问题,借贷双方都将面临严重的损失。

就目前来说,用户通过 Nolus 借出的资金仍只有有限的使用场景和策略,即 Osmosis 交易以及流动性质押,无法进行更复杂的 DeFi 操作,仅相当于给用户变相开了一个杠杆合约。随着 Nolus 与更多 DeFi 协议建立互操作性,这个问题也会在一定程度上得到解决。另外,用户还面临流动性质押衍生品脱钩的风险,尤其是在 Lido stETH 脱钩事件后,这一方面的风险得到了越来越多的重视,虽然从历史上看这类衍生品具有较强的挂钩弹性,但用户在使用借贷资金兑换 stATOM 等资产时也必须考虑这种风险的可能性。

DeFi Lease 的借贷结构和清算机制使资金市场在相对低风险的环境下提高资金利用率,为摆脱 DeFi 超额抵押范式开了先例。同时与固定贷款利率结合后,这种模式还能为市场创造具有可预见性的高效借贷环境和现金流来源。而 IBC 的技术优势则为 Nolus 提供了较高的互操作性和优质的生态支持。目前,Nolus 协议仍处于邀请测试的阶段,但其新颖的机制设计已经吸引了不少深度 DeFi 用户的注意。不管怎么说,突破超额抵押困境、提高资金利用率将始终是 DeFi 产品的一项主要挑战,Nolus 协议未来的表现值得我们关注。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

0

0