融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

Vest Exchange,Arbitrum上的永续合约AMM

近期,Arbitrum 生态随着 Token 发行的预期热度愈发攀升,生态内的诸多 DeFi 衍生品合约也逐渐进入了行业参与者的视野,很多早期新项目也纷纷浮出水面,Vest Exchange 就是其中之一。Vest Exchange 是一个 Arbitrum 上的 AMM 永续合约交易所,旨在实现任何资产的无许可交易,即便是缺乏流动性的资产或长尾资产。

现有的链上永续合约交易所存在着三个问题:

1. 上市门槛高:DEX 们不愿上市交易量小、流动性差的长尾资产,因为他们的机制无法抵御极端市场条件。

2. 缺乏风险管理:2022 年,市场操纵和预言机攻击在 DeFi 世界中造成了数百万美元的损失,多个协议因此被关闭。

3.LP 的风险/回报不明确:由于机制的不完善,LP 们面临着多种风险,一些交易所试图通过将收取的高额手续费提供给 LP 作为回报来弥补这个问题。

Vest Exchange 用学术研究与现代做市技术共同塑造了一个超前的风险引擎,试图攻克这些问题。通过将连贯的风险判定与永续期货市场的底层架构结合,他们设计了能用于每一项资产和不同市场环境的自适应定价器,追求比任何 DEX 或 CEX 都更快地解锁非流动性市场。

最优化保证金要求

为了解决上市门槛高的问题,Vest Exchange 的一个愿景是促进非流动性标的的交易。想要管理缺乏流动性带来的风险,需要设置适当的保证金要求。在传统金融中,典型的方法是按照行业标准进行模拟并根据最坏情况的损失设置保证金。然而在 DeFi 世界中关于保证金要求,还并没有行业标准,无论基础资产如何,大多数协议都提供固定杠杆。

低保证金要求可能使协议面临坏账风险,而高保证金要求可能会抑制交易。最佳的保证金要求应当在审慎性(最小化偿付能力风险)和机会成本(最大化资本效率)之间取得平衡,为了取得这种平衡,Vest 设计了一个最优化问题(optimization problem),以根据期望值设置最佳保证金要求。

对 AMM 资金费率的全新探索

永续合约这种永远不会到期的合约,只有依靠资金费率这个能够锚定标记价格和指数价格的机制才能存在。对于 Vest 这样基于 AMM 的永续合约交易所来说,资金费率则更加重要。

AMM 交易不需要传统意义上的交易对手,而是由 LP 们提供流动性,AMM 交易所对多头与空头之间的匹配也是异步进行的。如果价格大幅上涨或下跌造成多空失衡,做市商的买单与卖单只有一方能够成交,利用买卖价差获取利润的做市商无法为其库存找到买家,产生无常损失,他们可能会撤出流动性给整个交易所带来风险。此时,正是资金费率给套利者们提供了激励,从而纠正多空失衡。资金费率还有一个作用,是在套利者们集体消失这样的极端情况下防止交易所破产。

许多人都有过利用资金费率套利的经历,不过大家对资金费率计算方式的了解,往往仅限于与多头与空头的总持仓量之差成正比。其实,AMM 永续合约 DEX 一直都没有彻底解决资金的费率问题。

早期阶段,部分采用 AMM 的 DEX 在使用 x*y=k 等方式确定了价格影响后,直接套用与 Binance 等订单簿交易所相同的资金费率计算公式。这导致一些 DEX(如 Perpetual Protocol V1)上的大部分交易都是资金费率套利交易,他们不得不从其保险基金中拿出数百万美元用来支付资金费。虽然看上去收取的交易费很高,但其实协议最终只能获得其中很少的一部分利润。

Perpetual Protocol V2 并没有改进资金费率和库存风险问题,而是选择在 Uniswap V3 之上构建 V2 版本,让 Perpetual V2 的做市商在享受 Uniswap V3 机制带来的聚合流动性优势的同时,承担了相对更高的库存风险。对于资金费率,Perpetual V2 则将资金费率与以太坊的出块一起更新,交易者在持仓时无需再考虑时机,消除了周期性套利的空间。

目前较新的 AMM DEX 使用的资金费率机制,不仅可以激励套利者纠正多空失衡,还可以在套利者集体消失这样的极端情况下的情况下防止交易所破产。然而问题依然存在:即便公式已经建立,参数设置的不明确仍然导致市场效率低下。交易者可能被过度收费,与之相反,套利者、LP 和协议本身也可能获得不了足够的收入来承担市场风险。

Vest 将资金费率分为两种,第一种着重于进一步防止多空失衡的出现,减少 LP 的库存风险;第二种则尽可能满足套利者的套利需求,刺激更多交易。

基于风险的资金费率

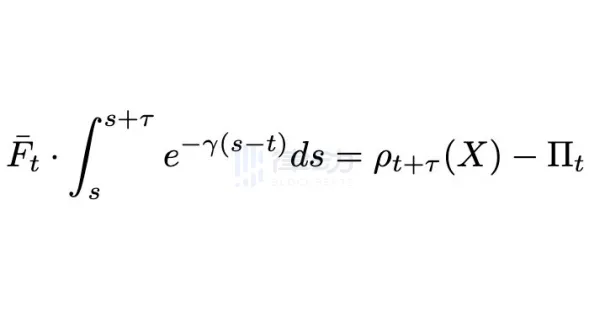

为了解决 LP 的库存风险,Vest 提出了一个公式,通过支付资金费,库存风险可以随时间推移衰减到 0。

一般情况下,多头与空头的总持仓量之差越高,产生的总资金费也就越高。但在这个公式中若将库存 X 简单定义成多空头总持仓量之差,会造成一个问题:如果出现多头远大于空头的情况,总资金费会减少,可能只能覆盖交易所的库存风险,没有多少能支付给套利者的激励。

为了在这种情况下激励套利者纠正多空失衡,Vest 将公式中的库存 X 定义为仅与多头总持仓量相关,而非多空头总持仓量之差,并且在交易所和空头之间按比例分配资金费。同时,将折现系数 γ 定义为多空头总持仓量之差的绝对值与多空头总持仓量之比,也可在多空失衡发生时向套利者支付更多资金费。不过在激励套利者纠正多空失衡的同时,这样的设计也可能造成对交易者的超额收费。

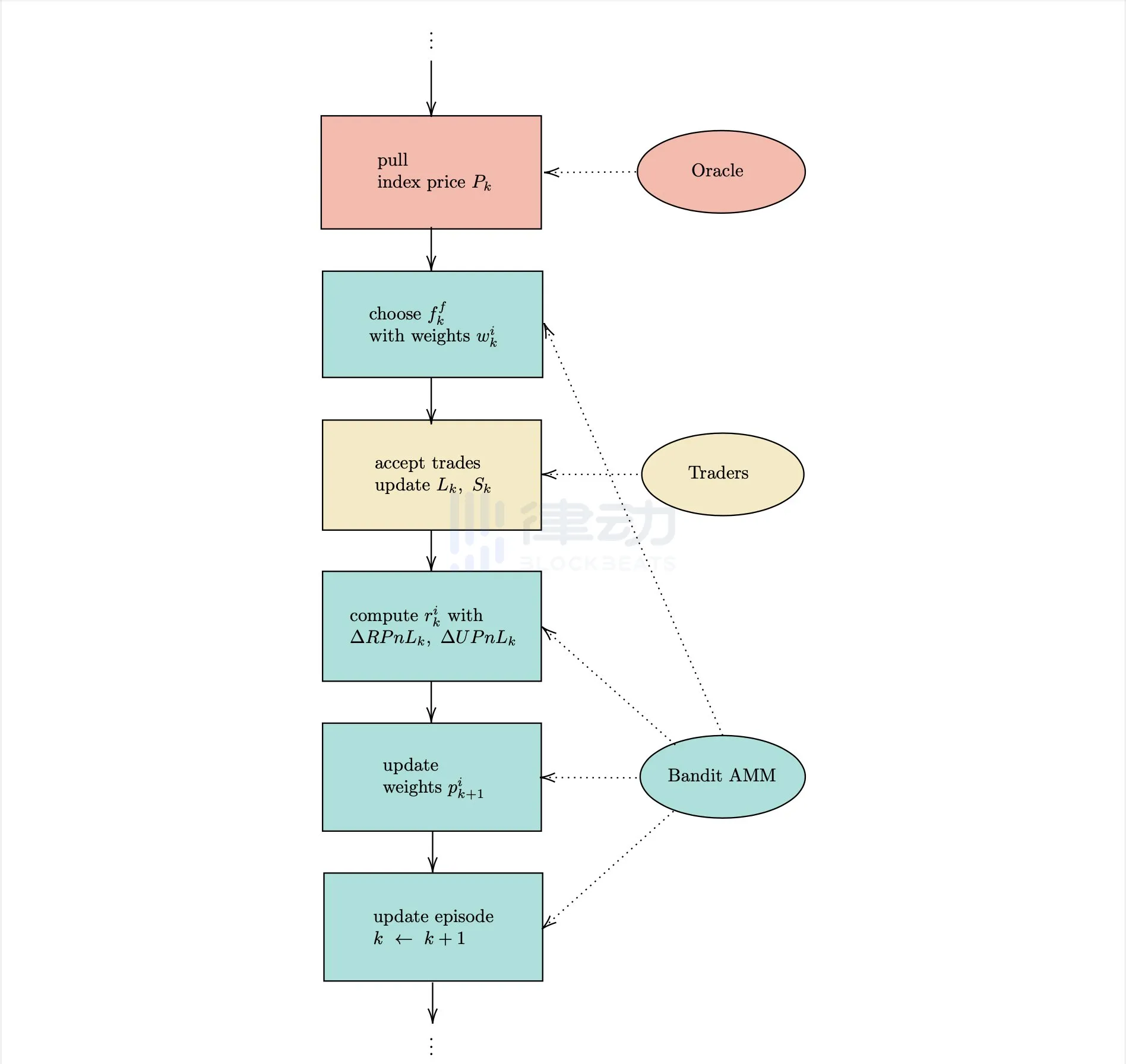

自适应资金费率

第一种基于风险的资金费率机制通过补偿多空头总持仓量之差来降低风险,另一种思路是通过调整资金费率,捕捉套利者的需求来纠正多空失衡从而降低风险。在这种思路的指导下,Vest 将总资金费分为两个独立的部分:对交易所库存风险的基本补偿和适应套利需求的额外浮动利率。

探究最佳资金费率的过程是一个探索-利用权衡,Vest 建立了一个多臂老虎机(Multi-Armed Bandit)模型,利用强化学习方法将这两种资金费率统一了起来。

项目进度与投资背景

目前 Vest Exchange 所有的公开资料只有四篇论文,我们不知道这些新的机制和公式将怎样结合,DEX 的产品形态与路线图等也都还没有公布,但据官方消息,Vest Exchange 测试网将很快上线,目前已开放资格申请,用户可通过填写表单申请内测资格。

2023 年 1 月 29 日,Vest Exchange 宣布完成种子轮融资,投资金额暂未披露。Jane Street、QCP Capital、Big Brain Holdings、Ascendex、Builder Capital、Infinity Ventures Crypto、Robert Chen (Ottersec)、Pear VC、Cogitent、Moonshot Research、Fugazi Labs 等参投。其中最值得讲的就是全球最大做市商之一,华尔街顶级量化交易公司 Jane Street。

Jane Street 以其在 ETF 方面的专业而闻名,但在今天,他们已扩张到了股票、债券、期权和加密货币等各个领域,并在其中占据重要位置。Jane Street 将技术视为一切的核心,模糊了交易员和研究员这两个角色的界限,任何员工都致力于开发更高明的交易策略、交易信号和执行方法。他们还非常推崇自动化,一直在寻找和扩展计算机在金融领域取代人类的有效边界。值得一提的是,深陷 FTX 与 Alameda 事件的 SBF 和 Caroline Ellison 都曾任职于 Jane Street。

总结

Vest Exchange 的开发商 Vest Labs 于 2022 年 8 月在日本大阪成立,团队中的部分成员来自老牌高频交易公司 Tower Research Capital,这是我们能获得的关于团队的所有信息。成立之初 Vest Labs 便透露,他们拥有富有远见的 VC、量化交易公司和全球性机构的支持。在如今的加密货币市场中,不搞运营活动进行大量曝光,反而潜心写论文进行研究,Vest 的低调让许多人不解。或许正是 Jane Street 这样的公司,给了他们保持神秘和投身研究的信心。

我对于 Vest Exchange 会是怎样的一个 DEX 毫无头绪,或许最终它看上去会与其他同类毫无区别,但这些研究确实已经让我看到了 DeFi 的另一个进化方向:不是在表面上继续堆砌金钱乐高,而是向着大多数人都感知不到的最底层。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

0

0