融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

解剖加密「权力金字塔」:从吸血结构到市场救赎

原文标题:Tokens are the new Herbalife. Parallelisms between crypto and Multi Level Marketing schemes

原文作者:VannaCharmer

原文编译:johyyn,BlockBeats

编者按:当前加密货币市场所面临四重困境所----即结构性榨取机制(交易所定价霸权→VC 估值操纵→做市商信息套利→KOL 流量陷阱),正因散户流动性觉醒遭遇噬血链断裂。本文旨在通过解构四阶权力崩坏逻辑,锚定代币定价体系重建为救赎枢纽——击穿 OTC 黑箱、重构投机 PMF 方可将「幻象彩票」蜕变为可持续价值载体。

以下为原文内容(为便于阅读理解,原内容有所整编):

前言

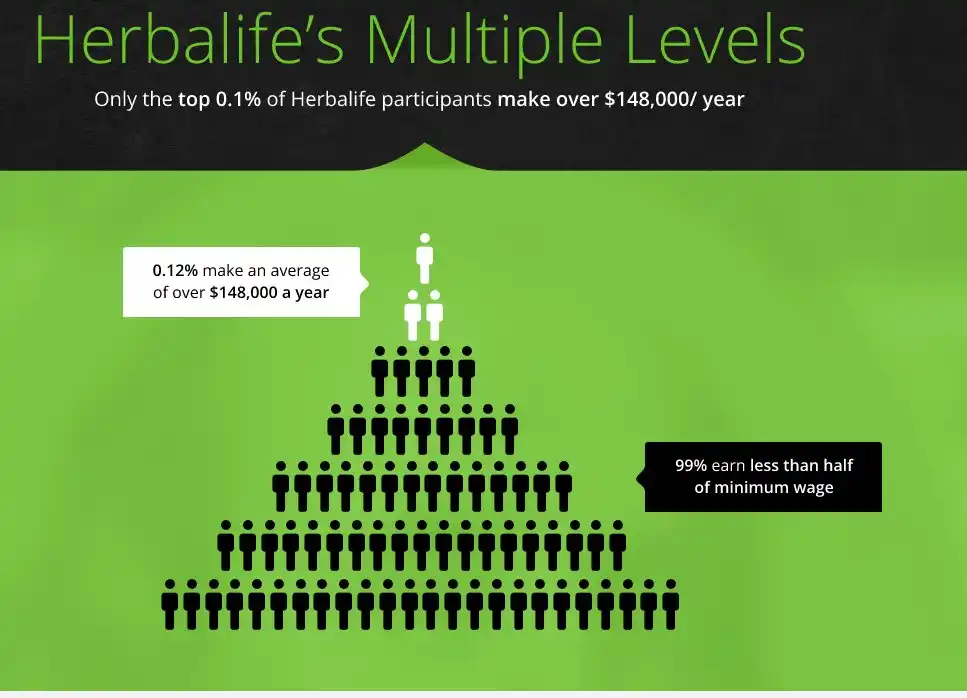

加密货币完美复刻了传销模式中(MLM)最恶劣的特质——不仅具备互联网原生的病毒式营销能力,还披着更不透明的外衣。代币本质上已进化成一座精密运作的金字塔:顶端玩家榨取最大利益,而散户投资者最终只能沦为接盘侠,持有一文不值的筹码。

这绝非偶然,而是一场精心设计的加密骗局。

在 Herbalife 或 Mary Kay 这类传统传销中,其高价低效的产品(相较于同类竞品性价比平庸)只是表象,核心问题在于分销模式:分销者需先自购压货,再苦苦寻找实际使用产品的兜售对象。这导致运营重心彻底从产品改进转向拉人头——人人参与购买只为高价转手套利,无人真正使用产品。最终必然出现接盘者枯竭的困局:传销金字塔顶端的操盘者攫取着不透明超额收益,底层参与者却只能承受压仓损失。

运营重心迅速从产品优化扭曲为拉人头游戏——参与者购买只图转手溢价,而非实际使用。最终市场必然崩塌:所有买家都想低买高卖套利,却无人真正消费产品。位于金字塔顶端人群坐收超额收益,而底层参与者沦为滞销库存的接盘牺牲品。

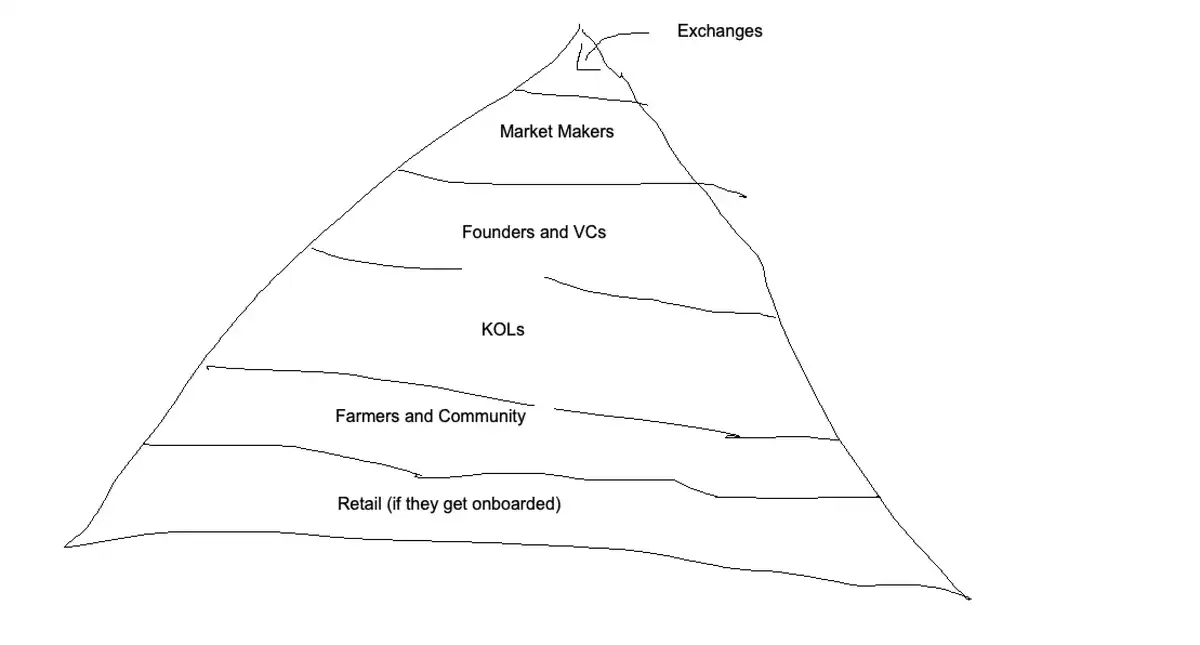

金字塔结构:加密代币的猎场结构

加密货币代币的运作与传销本质同构:代币即产品——它本质是经过精心包装的溢价数字泡沫资产,除去投机价值外实用性质疑重重。正如传销分销商,持币者入局不为所用,只为高价抛售下家,在击鼓传花的游戏中沦为新一代接盘猎物的猎食者。

加密代币的金字塔架构与传统多级营销模式(MLM)存在结构性相似,但通过区块链领域特有的利益相关方(项目方、做市商、交易所、KOL)形成了更精密的层级体系。代币作为传导工具相比传统 MLM 产品具有三重显著优势:

1. 渠道裂变效能 → 互联网与社交网络的聚合效应使传播效率呈指数级提升;

2. 交易摩擦消除 → 7×24 小时全球流动性市场实现无摩擦交易;

3. 流动性机制革新 → 自动化做市机制掩盖真实供需关系。

其资金流动机制表现为:传统 MLM 中,推荐他人销售可使您从其下线交易中分层抽佣;代币体系遵循相同逻辑——您通过促使市场承接持有人的待售持仓(即"bags"),并吸引后期入场者推高价格。此举在为顶层参与者创造退出流动性、推高市场价格的同时,亦形成双重激励循环即--制造泡沫幻象:

1. 新持币者因持仓成本被迫进行市场推广(持仓压力驱动);

2. 早期持币者因账面倍数增长择机套现(乘数效应激励)。

该机制虽与传统 MLM 模式同源,但因依托去中心化金融基础设施,实现更为高效和强劲的运作效率。当参与者所处金字塔层级越高,越深陷持续发币与流动性收割的致命循环,换而言之持续发行新代币的边际收益越大,会形成自我强化的路径依赖,最终导致系统性风险呈几何级数扩张。

权力架构顶端:交易平台体系

交易平台占据加密货币生态的权力制高点,实质上构成该领域的核心掌控性节点。绝大多数市场表现突出的所谓「成功」代币,其估值及流动性均深度受制于交易所及其关联做市商构成的体系。该体系通过垄断代币发行渠道与流动性资源配置权,强制项目方履行强制性支付义务——即以无偿代币形式支付平台准入费用,方获准参与交易市场及获取流动性资源。

在未能履行交易所设定的合规性准入要求时,代币将系统性暴露于三大风险敞口:交易平台退市、流动性困境及项目终止运营。交易平台凭借其对流动性供给和代币分发渠道的垄断地位,常态化行使市场支配权,典型表现包括单方终止做市商协议、强制实施员工代币借贷条款——上述设计实质构建内部人员套现管道,以及在服务交付阶段实施后设性条款变更。行业从业者被迫承受该制度性寻租框架,源于在中心化交易平台主导的市场结构中,支付此类合规成本已成为项目存活的必要非充分条件。

创始人面临的核心治理困境在于:顶级交易平台的上架准入资格高度依赖非透明人脉网络,导致市场资源分配机制严重扭曲。

该畸变直接催生两大灰色产业链:

1. 影子联合创始人模式泛滥——个体通过提供交易所人脉资源证券化换取股权;

2. 交易所前雇员顾问服务产业化,其核心价值在于导航封闭式决策流程。

上述这种低透明度审批机制,实质上构成了新晋项目方的结构化壁垒,缺乏专项经验或关键人脉的团队几乎无法实现有效路径突破。

次级权力主体:做市商体系

做市商体系的系统性套利机制

理论上的流动性提供者实则为项目方场外抛售的协同方,其凭借订单流信息优势实施对用户的逆向交易。具体运作逻辑表现为:

1. 持仓控制权 → 持有代币流通量的显著比例(通常≥5%),挟持仓规模制造信息套利空间;

2. 低流通量代币剥削放大 → 在低流通代币中,因市场深度不足,其逆向交易收益率呈几何级增长;

3. 利润结构真相 → 流动性返佣,收益占比<10%,逆向交易贡献>90% 利润。

做市商的核心套利资本在于:其掌握代币精确流通盘数据、与实际持仓量,形成对散户交易流的绝对信息碾压。

创始人的做市商定价困境

做市服务缺乏标准化定价体系,其费用结构因项目方议价能力呈高度异化:导致代币发行复杂度指数级上升,实质构成行业准入壁垒。

次级权力中枢:风险资本-创始人复合体

居于交易所之下的创始人及风险资本(VC)构成次级权力枢纽,其核心价值捕获机制发生于私募价格发现阶段。该类主体在项目尚未进入公众视野时,即以深度折价(通常 70-90% off)获取代币份额,继而通过叙事工程,制造退出流动性------即风险资本模式的系统性畸变加密货币风险资本模型已呈现显著的道德风险(Moral Hazard):

1. 流动性事件低成本化 → 代币上架即视为退出实现(相较于传统 VC 需 IPO/M&A)。

2. 长期建设激励缺失 → 资本天然倾向追逐短期流动性事件。

3. 掠夺性代币经济纵容 → 对剥削性设计(如超高通胀、悬崖解锁)采取默许策略(Strategic Acquiescence)。

4. 商业伦理溃败 → 系统性支持拉高出货(Pump and Dump Scheme)取代可持续业务建设。

代币估值操纵的双重套利链

代币制度催生独特套利动态:风险资本通过粉饰组合估值(Portfolio Markup)套取管理费,实质构成对有限合伙人的变相收割。该策略在低流通代币(Low-float Token)中尤为高效——利用完全稀释估值(FDV)进行市值标记,制造虚高资产管理规模。此模式本质欺诈性在于:若代币完全流通,实际抛压将导致估值瞬间坍缩。该不可持续性正引发行业矫正:超 60% 加密 VC 机构已面临后续募资冻结。

透明度改善的局限性

虽然 Echo 等透明化平台局部改善信息环境,但私募市场仍存在大量不可观测的黑箱操作,普通市场参与者的知情权处于系统性剥夺状态。

话语领袖:KOL 意见领袖流量聚合器

关键意见领袖(KOL)构成金字塔第三级权力节点,其核心运作模式为:通过首发代币赠予(Token Airdrop)换取推广内容,形成制度化分销链条。「KOL 轮投资」——即意见领袖名义出资后在代币生成事件(TGE)获全额报销——已成行业潜规则。该体系通过代币分发权实现三方剥削:

1.KOL 空手套狼 → 零成本获取代币资产

2. 受众认知收割 → 向粉丝群体实施洗脑式营销(Brainwashing Promotion)

3. 流动性献祭 → 粉丝沦为 KOL 的专属退出流动性(Dedicated Exit Liquidity)

Web3 军团:社区主力与流动性耕作者

社区成员及空投农民构成金字塔的掘墓人阶层,其通过产品测试、内容创作、链上交互等高强度劳动换取代币分配。但该劳工体系已全盘工业化——奖励持续通缩的同时,劳动复杂度指数级攀升。

绝大多数社区成员在觉醒周期滞后性(Realization Lag)定律下运作:直至代币生成事件(TGE)后遭遇项目方抛售,方认知自身实为零薪酬营销苦力。当认知觉醒触发临界点,暴力维权浪潮必将爆发,此过程对实际产品构建产生三重毁灭性打击:

治理资源挤占 → 开发者被迫应对恶意诉讼(Vexatious Litigation)

品牌信任坍塌 → 社区资本(Social Capital)永久性折损

噪音治理成本 → 30% 以上研发资源消耗于舆情灭火

散户大军:加密平民玩家

在加密货币的金字塔结构中,散户投资者位于最底层,其理想角色是为上层所有参与者提供退出流动性(即充当接盘者)。他们被赋予精心设计的"叙事"工具,旨在提升资产的迷因溢价(Memetic Premium)并吸引更多买家,从而使项目基金会能够通过代币抛售获利。

然而,与历史周期中散户积极接盘的情况不同,当前周期的散户普遍表现出高度怀疑态度。这种变化导致社区成员被迫持有毫无价值的空投代币,而项目内部人士早已通过场外交易(OTC)完成套现。社交平台上大量用户因代币价格暴跌或空投价值归零产生的愤怒情绪,其核心原因在于:本周期内散户资金并未真正进入市场承接多数代币,而项目创始人却依然实现了可观的财富积累。

总结

行业核心问题

当前加密货币市场的运作逻辑已偏离产品建设本质,转向兜售具有高幻象收益率(Hallucination Yield)的叙事工具,旨在诱使投资者购买代币。专注产品开发的策略在现行激励机制下处于系统性劣势(尽管该趋势正缓慢转变)。

估值模型的结构性失效

代币估值体系已丧失基本面锚定能力,完全依赖可比估值法(Comps-Based Valuation)而非内在价值评估。市场参与者普遍以"X 代币能涨多少倍?「替代」该项目解决何种实际问题的理性分析,导致:

1. 项目定价机制崩溃 → 无法建立可信估值模型

2. 风险评估失能 → 承销机制全面瘫痪

投资者实质上购买的是概率彩票(Lottery Tickets)而非企业股权,该特性需纳入投资决策核心考量。

叙事操纵操作手册(实证案例)

以下为典型叙事推销模板,展示如何构造兼具通俗性与幻象空间的伪投资逻辑:

「Peter Thiel」背书稳定币项目拟发行代币,将作为 Tether 股权的代理资产。

看涨逻辑如下:

1. 参照物:Circle 市值 270 亿美元

2. 标的优势:Tether 收入利润更高、运营成本更低

3. 稀缺性溢价:无直接渠道投资 Tether → 本代币填补空白

4. 想象空间:正在建设媲美 Circle 的支付网络,叠加隐私功能

5. 估值预期:万亿美元金融未来→当前市值被低估

该叙事模板具备双重操纵特性:

1. 通俗性(Digestibility)→ 亲友圈层可高效传播

2. 幻象定价权(Hallucination Pricing Power)→ 预留「100 亿估值」等非理性想象空间

展望未来:完善代币市场结构

我仍坚定认为,加密货币始终是为普通投资者/散户提供最高不对等获利空间的行业之一,但这一优势正逐步衰减。投机本质上是加密领域的产品市场匹配核心,正是这一初始诱饵吸引市场参与者关注我们构建的产品。这亦是我们必须修复市场结构的根本动因。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

0

0