融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

Messari:用Perp DEX炒美股,下一个新蓝海

原文标题:Equity Perps: Tall Orders and Slow Beginnings

原文作者:Sam,Messari 研究员

原文编译:深潮 TechFlow

关键洞察:

股票永续合约仍属于高潜力但尚未被验证的领域,在链上市场的吸引力有限,主要因为受众错位、需求疲软以及更受欢迎的替代品(如 0DTE 期权)。

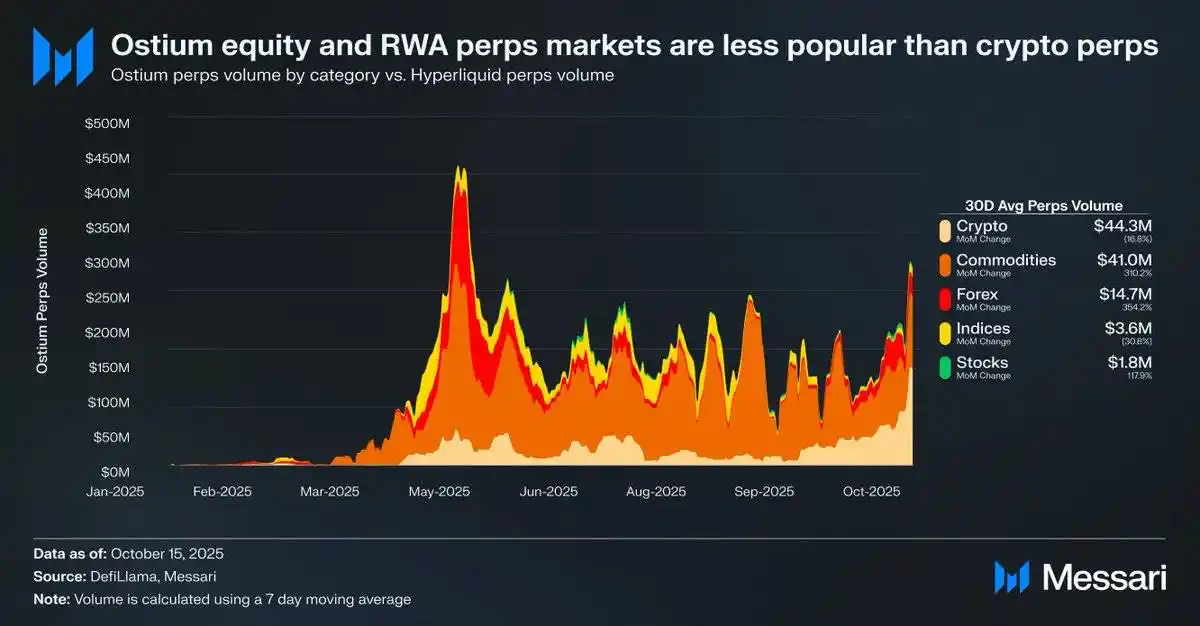

例如,Ostium 平台的日均股票永续合约交易量仅为 180 万美元,而加密货币永续合约的交易量则高达 4430 万美元,显示出市场需求较弱。

这可能暗示由于基础设施和监管限制,市场需求尚未完全释放。Hyperliquid 近期的 HIP-3 升级为股票永续合约提供了最佳机会,但预计采用过程将是渐进的。

来源:Messari (@0xCryptoSam)

股票永续合约被认为是链上市场不可避免的下一片蓝海,但目前的数据表明短期内这一领域还难以实现突破。Ostium 作为一个专注于真实世界资产(RWAs)的永续合约去中心化交易所,其日均股票永续合约交易量仅为 180 万美元,而加密货币永续合约的交易量则达到 4430 万美元,这反映了需求的疲软。

这种采用差距主要源于受众错位。链上交易者对股票兴趣不大,而链下平台(如 Robinhood)的交易者可以轻松交易股票和期权,但无法交易永续合约。国际投资者可能成为潜在目标群体,因为他们无法直接接触美国股市。然而,这些投资者可能更倾向于直接持有股票以获得股东权益,同时避免资金费和清算风险。

与代币相比,股票的互操作性挑战较少,而代币则因合成包装的便利性受益。对于普通投资者而言,全球市场中的几乎每一只股票都已通过搜索栏的个别股票代码实现抽象化。因此,尽管永续合约为股票增加了无许可和抗审查的特性,但普通股票投资者要么对此毫不知情,要么并不感兴趣。

来源:fow

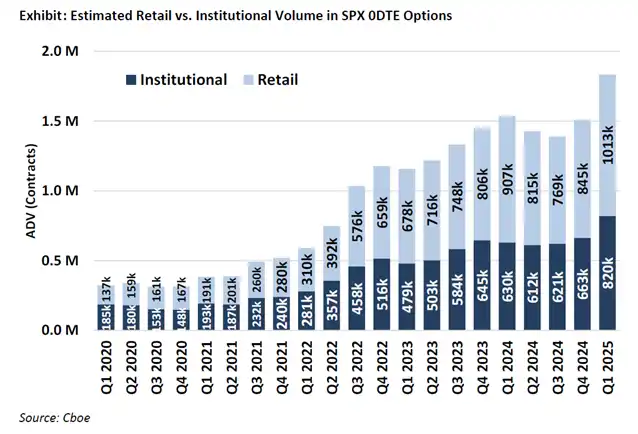

最可能的股票永续合约用户是零售期权交易者(他们在 Robinhood 平台上推动了 50%-60% 的 0DTE 交易)。然而,依赖银行服务的传统交易所只有在法律明确时才会采纳股票永续合约。美国商品期货交易委员会(CFTC)已批准 BTC 和 ETH 的永续合约交易,但这两者已被认定为非证券。虽然永续合约比期权更直观,但由于零售采用路径与法律明确性紧密相连,股票永续合约的普及可能比预期更为缓慢。

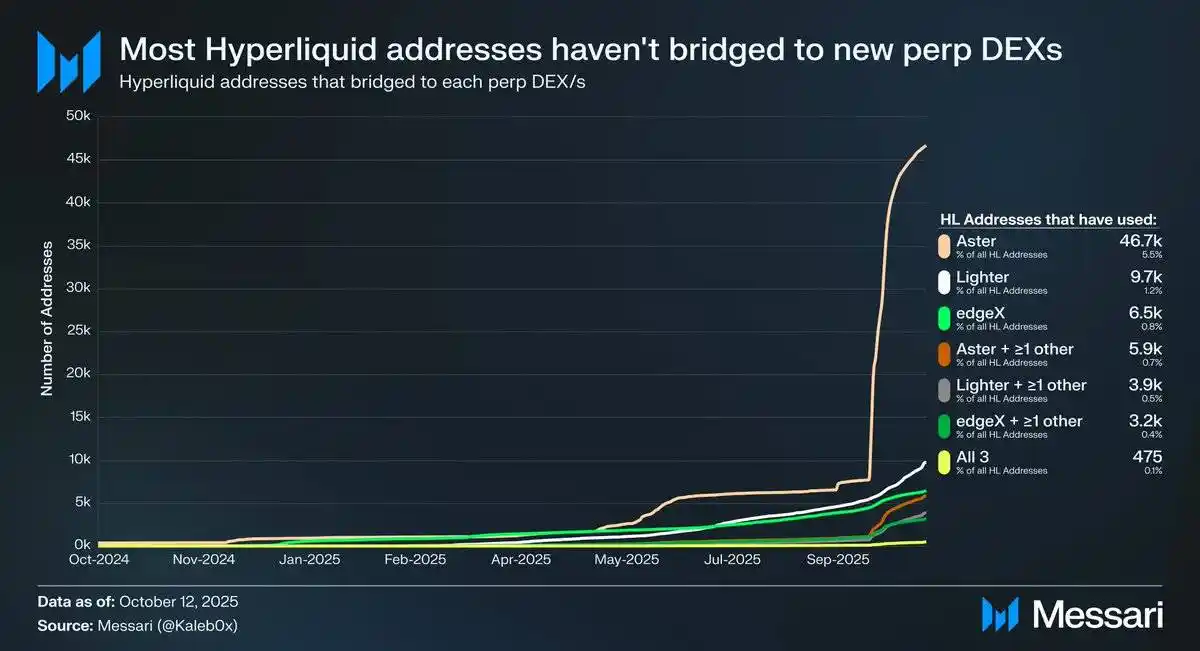

来源:@Kaleb0x

让我们探讨在 Hyperliquid 的 HIP-3 升级背景下,股票永续合约可能的发展方向。HIP-3 引入了去许可的永续合约市场,而数据显示,少于 10% 的 Hyperliquid 地址已桥接至 Aster、Lighter 和 edgeX,甚至更少用户选择了多个永续合约去中心化交易平台(DEX)。这表明 Hyperliquid 的资金具有粘性,且质量较高。基于此数据,可以从两个角度预测股票永续合约的未来:

Hyperliquid 用户对平台忠诚,无论资产列表或功能如何,他们更倾向于选择 Hyperliquid 而非其他永续合约 DEX。

Hyperliquid 用户对当前永续合约市场的产品感到满意。

我认为这两种观点都有道理。考虑到 Hyperliquid 用户在面对激励时并未大规模转移资金,他们可能对 Hyperliquid 忠诚。但由于 Hyperliquid 上的大部分交易量和未平仓合约(open interest)集中在主流资产,与其他永续合约 DEX 类似,目前尚难判断 Hyperliquid 用户是否在意市场多样性,以及股票永续合约对普通用户(更重要的是持有 Hyperliquid 70% 未平仓合约的大户)是否具有吸引力。

此外,这些交易者可能同时在传统交易平台和券商平台拥有账户,这进一步限制了 Hyperliquid 上股票永续合约的潜在市场规模。

需要注意的是,股票永续合约可能不会为 Hyperliquid 带来新的未平仓合约或交易量,而是可能会分流现有的交易流量。

尽管 Ostium(年均永续合约交易量达 220 亿美元)和股票代币包装工具(如 xStocks,其现货交易量为 2.79 亿美元)尚未实现爆发性增长,这或许反映了基础设施的限制,而非潜在需求的缺乏。这种模式类似于永续合约早期的增长轨迹。GMX 证明了链上永续合约市场的需求存在,但当时的基础设施无法支持持续的交易量。而 Hyperliquid 解决了这一瓶颈,释放了潜在需求。以同样的逻辑,股票永续合约在 HIP-3 提供必要的性能和流动性后,可能会在 Hyperliquid 上找到其第一个可扩展的产品市场契合点。虽然当前数据无法确认这一结果,但这一先例值得关注。

与 0DTE 期权相比,股票永续合约的长期潜力仍然显而易见。像 Trade[XYZ] 这样的项目可以利用监管套利,在传统交易所进入市场之前建立早期用户群。然而,真正的挑战在于吸引链下的零售交易者,而这对加密应用来说一直是困难的。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

造成这种差距的原因是多方面的。首先,用户群体存在错配:链上交易者普遍更关注原生加密资产,对传统股票缺乏交易动机;而股票交易者大多停留在Robinhood等传统券商平台,他们更习惯现货和期权交易,对永续合约的认知有限,甚至因资金费率、清算风险等机制望而却步。此外,国际投资者虽然无法直接接入美股,但他们往往更倾向于通过ADR或ETF等传统方式持有股票实体,而非使用合成资产或永续合约。

监管是另一个不可忽视的瓶颈。目前美国商品期货交易委员会(CFTC)仅明确批准了比特币和以太坊的永续合约交易,而股票作为传统证券产品,其链上衍生品交易仍处于法律灰色地带。这导致主流交易平台在监管明确前难以大规模上线此类产品,也限制了用户入口。

不过,技术基础设施的进步可能改变这一现状。Hyperliquid 最近的 HIP-3 升级允许任何人通过质押代币无需许可地上线永续合约市场,这为股票类资产的链上交易实验提供了更友好的底层环境。从历史类比来看,GMX 早期也曾面临流动性薄弱和性能瓶颈,但随着基础设施成熟,最终实现了爆发式增长。类似的路径可能在股票永续合约领域重演——尤其是在性能提升、杠杆体验优化、和流动性机制改进之后。

值得注意的是,股票永续合约的真正破圈可能需要依赖于“监管套利”型应用的崛起。例如某些平台利用离岸架构吸引无法合规访问美股的零售交易者,或通过更友好的用户引导策略降低传统股票用户的认知门槛。但这一过程注定是渐进的,不会一蹴而就。

从投机结构上看,股票永续合约与0DTE期权有一定受众重叠,都吸引高风险偏好的交易者。但永续合约在操作直觉性上更强,一旦法律障碍被扫清,可能会吸引部分期权交易者迁移。不过就目前而言,它仍处于寻找早期种子用户的阶段,尚未形成规模效应。

总而言之,股票永续合约是一个有想象空间但尚未验证的方向。它的未来不只取决于协议本身,更取决于监管的演进、基础设施的成熟、以及能否成功桥接传统金融用户。而像 Hyperliquid 这样的平台,或许正在为这一场景默默铺路。

0

0