融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

Arthur Hayes新文:BTC或跌至8万,随后开启新一轮「印钞」行情

原文标题:Snow Forecast

原文作者:Arthur Hayes,BitMEX 联创

原文编译:比推 BitpushNews

又到了我扮演业余气象学家的时候了。诸如拉尼娜和厄尔尼诺之类的概念进入我的词汇。

预测风暴的风向与降雪量一样重要,它决定了哪些坡面适合滑雪。我用我对天气模式的粗浅知识来预测日本北海道的秋季何时结束,冬季何时开始。

我与其他当地的滑雪爱好者讨论我梦想中的粉雪季能提早开始。我不再频繁刷新我最喜欢的加密交易应用,现在我刷最多的应用是 Snow-Forecast。

随着数据点开始进入,我必须在信息不完整的情况下决定何时上雪道。有时直到穿上滑雪板的前一天,才知道天气模式会是什么样。

几个雪季前,我 12 月中旬到达时,发现山上被泥土覆盖。只有一条缆车开放,为几千个兴高采烈的滑雪爱好者们提供服务。排队要等上几个小时,才能滑一个积雪稀少、平坦的初级到中级坡。第二天,天降大雪,我在我最喜欢的那片覆盖着林间雪道的滑雪胜地,度过了史诗般的粉雪日之一。

比特币是全球法币流动性的自由市场风向标。它的交易取决于对未来法币供应的预期。有时现实符合预期,有时则不然。

金钱就是政治。而瞬息万变的政治言论影响着市场对未来肮脏法币供应的预期。

我们不完美的领导者有一天呼吁以更大规模、更低成本的资金来泵高他们最喜爱支持者的资产,另一天又呼吁采取相反措施来对抗摧毁普通人,及其连任或延续其专制统治机会的通货膨胀。

与科学一样,在交易中,持有坚定的信念,但保持灵活的态度是值得的。

在美国「大规模关税日」(2025 年 4 月 2 日)的惨败之后,我曾呼吁只涨不跌。

我相信美国总统特朗普和他的财政部长「水牛比尔」贝森特(Buffalo Bill Bessent)吸取了教训,不再试图过快地改变世界的金融和贸易操作系统。

为了挽回人气,他们会向他们的支持者(这些人拥有大量的房产、股票和加密货币等金融资产)发放好处,这些好处是用印出来的钱资助的。

4 月 9 日,特朗普「Taco『d」(屈服),宣布关税休战,一场看似大萧条开端的危机变成了今年最佳的买入机会。比特币上涨了 21%,部分山寨币(主要是以太坊)也随之上涨,比特币的主导地位从 63% 下降到 59% 证明了这一点。

然而,最近,比特币隐含的美元流动性预报恶化了。自 10 月初创下历史新高以来,比特币已下跌 25%,许多山寨币受到的打击比资本家在纽约市市长选举中受到的打击还要严重。

什么改变了?

特朗普政府的言论没有改变。特朗普仍然抨击美联储将利率保持得过高。他和他的副手们继续谈论通过各种方式泵高房地产市场。

而最重要的是,在每一个转折点,特朗普都对中国让步,他推迟强制扭转这两个经济巨头之间贸易和金融不平衡的局面,因为这种金融和政治痛苦对于每两到四年必须面对选民的政客来说实在难以承受。

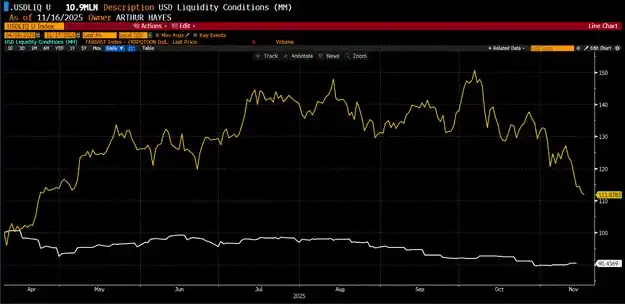

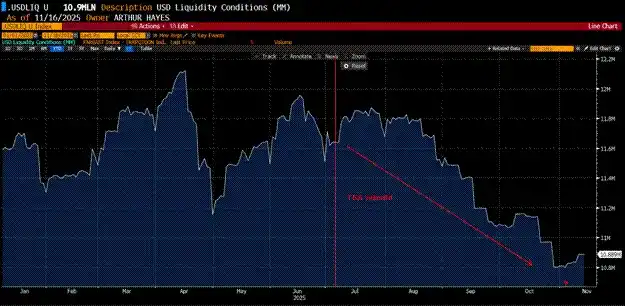

没有改变的、但现在市场赋予其比政客言辞更大权重的,是美元流动性的收缩。

我的美元流动性指数(白色线条)自 2025 年 4 月 9 日以来下跌了 10%,而比特币(金色线条)上涨了 12%。这种背离部分是由于特朗普政府释放的流动性积极言论。部分原因是散户投资者将比特币 ETF 的资金流入和 DAT mNAV 溢价视为机构投资者寻求比特币敞口的证明。

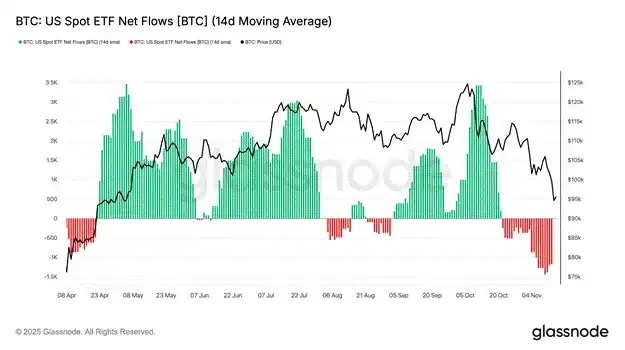

叙事是这样的,机构投资者涌入了比特币 ETF。正如你所看到的,4 月到 10 月期间的净流入为比特币提供了持续的买盘,尽管美元流动性有所下降。我必须对这张图表附带一个警告。最大的 ETF(贝莱德 IBIT US)的最大持有者将 ETF 作为基差交易(basis trade)的一部分;他们并非看多比特币。

他们通过做空 CME 上市的比特币期货合约,同时买入 ETF,来赚取两者之间的价差。

这种做法资本效率高,因为他们的经纪人通常允许他们将 ETF 作为抵押品,抵押他们的空头期货头寸。

这些是 IBIT US 的五个最大持有者。他们是大型对冲基金或专注于自营交易的投资银行,例如高盛。

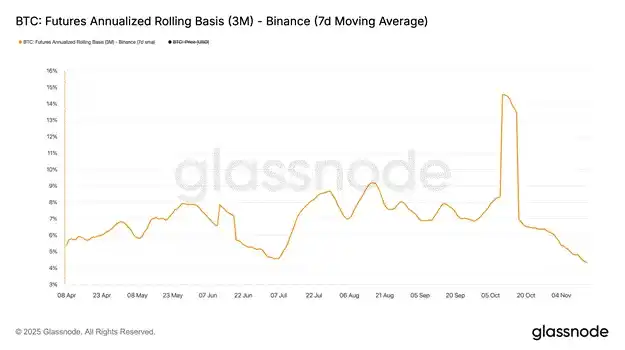

上图显示了这些基金通过购买 IBIT US 和出售 CME 期货合约所获得的年化基差收益。

虽然上面的交易所是币安(Binance),但 CME 的年化基差本质上是相同的。当基差明显高于联邦基金利率时,对冲基金将蜂拥而入进行交易,从而为 ETF 创造大量且持续的净流入。

这给那些不了解市场微观结构的人造成了错觉,认为机构投资者对持有比特币敞口抱有巨大兴趣,而实际上他们根本不关心比特币,他们只是在我们的沙箱中玩耍,以赚取比联邦基金利率高出几个百分点的额外收益。当基差下降时,他们会迅速抛售头寸。最近随着基差下降,ETF 综合体记录了巨额净流出。

现在散户相信这些机构投资者不喜欢比特币,从而形成了一个负反馈循环,促使他们卖出,这又降低了基差,最终导致更多的机构投资者抛售 ETF。

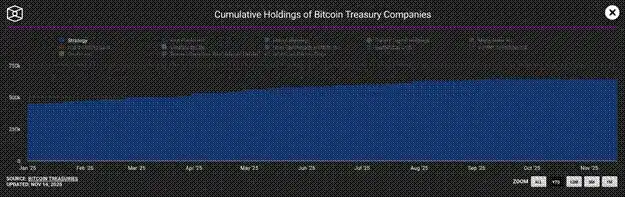

数字资产信托(DAT)公司为机构投资者提供了另一种获取比特币敞口的方式。Strategy(股票代码:MSTR US)是持有比特币的最大 DAT。当其股价相对于其持有的比特币出现大幅溢价时(称为 mNAV),该公司可以发行股票和其他融资方式以低廉的价格获取比特币。随着溢价(Premium)下降为折价,Strategy 获得比特币的速度也随之减慢。

这是一张累计持有量图表,而不是该变量的变化率,但你可以看到,随着 Strategy 的 mNAV 溢价消失,其持有量的增长速度放缓。

尽管从 4 月 9 日至今美元流动性收缩,但比特币 ETF 的流入以及 DAT 的购买使比特币得以攀升。但这种局面已经结束。

基差不再足够诱人以维持机构投资者持续购买 ETF,而且大多数 DAT 以低于 mNAV 的折价交易,投资者现在也回避这些比特币衍生证券。没有这些流量来掩盖负面的流动性状况,比特币必须下跌以反映当前的短期担忧,即美元流动性将收缩或增长速度不如政客承诺的那么快。

拿出证据来…

现在是特朗普和贝森特拿出证据或闭嘴的时候了。要么他们有能力让财政部凌驾于美联储之上,制造另一个房地产泡沫,派发更多刺激支票等,要么他们就是一群软弱无力的骗子。

让情况进一步复杂化的是,蓝营民主党人发现(这并不奇怪)以各种负担能力为主题进行竞选是一个制胜策略。无论反对党能否兑现这些承诺,比如免费公交卡、大量的租金管制公寓和政府经营的杂货店,都不是重点。重点是人民希望被倾听,并至少可以自欺欺人地相信有人在位高权重者中在为他们着想。人民不希望特朗普和他的「让美国再次伟大」(MAGA)社交媒体影响者大军用虚假新闻来粉饰他们每天看到和感受到的通货膨胀。

对于那些拥有多年期展望的人来说,法币创造速度上的这些短期停滞无关紧要。如果红营共和党人不能印出足够的钱,股市和债市就会崩盘,这将迫使两党中那些坚守教条的人回归到印钞的撒旦邪教。

特朗普是一位精明的政客,与前任美国总统拜登类似——后者也曾面临平民因新冠刺激措施引发的通胀而发出的类似反抗——他会公开改变方向,抨击美联储是困扰普通选民的通货膨胀的罪魁祸首。但别担心,特朗普不会忘记那些为竞选活动提供资金的富有资产持有者。「水牛比尔」贝森特将接到严格命令,以普通人无法理解的创造性方式印钞。

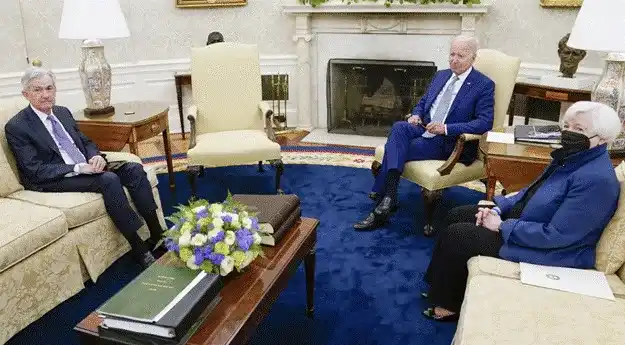

还记得 2022 年的这张合影吗?我们最喜欢的「马屁精」美联储主席鲍威尔当时受到了前总统拜登(Slow Joe Biden)和美国财政部长耶伦(Bad Gurl Yellen)的教训。拜登向他的支持者解释说,鲍威尔将粉碎通货膨胀。然后,因为他需要提振那些让他上台的富人的金融资产,他告诉耶伦不惜一切代价,撤销鲍威尔所有的加息和资产负债表收缩。

耶伦发行了比票据或债券更多的国库券,从 2022 年第三季度到 2025 年第一季度,这从美联储的反向回购计划中抽走了 2.5 万亿美元,从而泵高了股票、住房、黄金和加密货币。

对于普通选民——以及在座的一些读者——我刚才写的内容可能无异于天书,而这正是关键所在。你们切身感受到的通货膨胀,正是那位声称关心解决民生负担的政治家一手造成的。

「水牛比尔」贝森特必须施展类似的魔法。我百分之百相信他会设计出类似的结果。他是历史上最懂货币市场管道和货币交易的大师之一。

局势是什么

2023 年下半年和 2025 年下半年的市场设置有着惊人的相似之处。债务上限之争在仲夏结束(2023 年 6 月 3 日和 2025 年 7 月 4 日),迫使财政部重建一般账户(TGA),从而从系统中吸走流动性。

2023 年:

2025 年:

「坏女孩」耶伦取悦了她的老板。「水牛比尔」贝森特能否找到他的「BB」并以俾斯麦式(Bismarck)的手段重塑市场,以便红营共和党人在 2026 年中期选举中获得持有金融资产的选民的选票?

每当政客们过于密切地倾听那些在通货膨胀下受苦的大多数臣民时,他们就会口头上强硬地限制那些喜欢印钞的央行行长和财政部官员。

为了消除他们允许信贷收缩的想法,市场会提出一个霍布森的选择(Hobson』s Choice)。在投资者意识到短期内禁止印钞后,股票和债券价格会迅速下跌,此时政客们要么印钞来拯救支持更广泛经济的高度杠杆化的肮脏法币金融系统,但这会导致通货膨胀再次加速;要么允许信贷收缩,这将摧毁富有的资产持有者,并导致大规模失业,因为过度杠杆化的企业必须削减产出和就业。

通常,后者在政治上是更容易接受的,因为 1930 年代式的失业和金融困境永远是选举的失败者,而通货膨胀是一种无声的杀手,可以通过印钞资助的对穷人的补贴来隐藏。

就像我对北海道「造雪机」的信心一样,我百分之百相信特朗普和贝森特希望他们的红营共和党人继续掌权,因此他们会找到一种方法,既能在打击通货膨胀方面表现强硬,又能印出必要的钱,以继续支撑美国和全球经济现状中凯恩斯主义的「部分准备金银行」骗局。

在山上,过早到来有时会让你滑到泥土。在金融市场,在我们回到「只涨不跌」(Up Only)之前,以 Nelly 的话来说,市场必须先「Drop Down and Get Their Eagle On」(跪下展示姿态)。(顺便说一句,他们不像以前这样制作音乐视频了。)

牛市论点(The Bull Case)

与我的负面美元流动性理论相反的论点是,随着美国政府在停摆后恢复运作,TGA 将迅速减少 1000 亿至 1500 亿美元,以达到 8500 亿美元的目标,这将为系统增加流动性。此外,美联储将在 12 月 1 日停止缩减资产负债表,并很快通过量化宽松(QE)恢复资产负债表扩张。

我最初对停摆后的风险资产持乐观态度。然而,当我深入研究数据时,我注意到自 7 月以来,根据我的指数,大约有 1 万亿美元的美元流动性蒸发了。增加 1500 亿美元是很棒,但接下来呢?

尽管多位美联储理事暗示有必要恢复量化宽松以重建银行准备金,确保货币市场正常运转,但这只是空谈。当美联储「耳语者」——《华尔街日报》的 Nick Timiraos 宣布恢复量化宽松获得绿灯时,我们才会知道他们是认真的。但我们还没有到那一步。与此同时,常设回购工具(Standing Repo Facility)将被利用起来印钞,数额达数百亿美元,以确保货币市场能够应对庞大的国债发行。

理论上,贝森特可以将 TGA 降至零。不幸的是,由于财政部必须每周滚动发行数百亿美元的国库券,他们必须保持大量现金缓冲,以防发生意外。他们不能承受国库券到期违约的风险,这就排除了立即向金融市场注入剩余 8500 亿美元的可能性。

政府支持的抵押贷款机构房利美(Fannie)和房地美(Freddie)的私有化肯定会发生,但不会在接下来的几周内。银行也将履行其「职责」,向那些制造炸弹、核反应堆、半导体等的人提供贷款,但这同样会发生在更长的时间周期内,并且这些信贷不会立即流入美元货币市场的脉络。

多头是正确的;随着时间的推移,印钞机一定会「突突突」地响起来。

但首先,市场必须回调自 4 月份以来的涨幅,以便更好地与流动性基本面保持一致。

最后,在我谈到 Maelstrom 的仓位之前,我并不承认「四年周期」是有效的。比特币和某些山寨币只有在市场吐出足够多的筹码,以加快印钞速度之后,才会创下历史新高。

Maelstrom 的仓位

上周末,我提高了我们的美元稳定币仓位,预期加密货币价格会走低。短期内,我认为唯一能跑赢负面美元流动性形势的加密货币是 Zcash ( $ZEC)。

随着人工智能、大型科技公司和大型政府的发展,互联网大部分领域的隐私已经消亡。Zcash 和其他使用零知识证明加密技术的隐私加密货币是人类对抗这一新现实的唯一机会。这就是为什么 Balaji 等人相信隐私宏大叙事将在未来多年内推动加密市场。

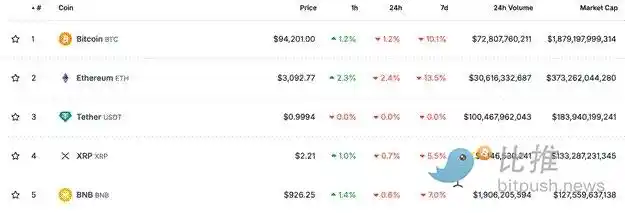

作为中本聪的信徒,第三、第四和第五大加密货币居然是美元衍生品、一个在无所事事的链上无所作为的币,以及 CZ 的中心化计算机,这让我感到被冒犯。

如果 15 年后,这些是仅次于比特币和以太坊的最大加密货币,我们到底在做些什么?

我对保罗(Paolo)、加林豪斯(Garlinghouse)和 CZ 没有任何个人意见;他们是为其代币持有者创造价值的大师。请各位创始人注意。但 Zcash 或类似的隐私加密货币应该紧随以太坊之下。

我相信,基层加密社区正在觉醒,意识到我们通过赋予这些类型的币或代币如此高的市值而默许支持的东西,与一个去中心化的未来是矛盾的,在这个未来中,我们作为有血有肉的人类,在压迫性的技术、政府和人工智能巨头面前,保留自主权(retain agency)。

因此,在我们等待贝森特找回他的印钞节奏的同时,Zcash 或另一种专注于隐私的加密货币将享受长期的价格上涨。

Maelstrom 仍然是长期看多的,如果我不得不以更高的价格买回(就像我今年早些时候不得不做的那样),那也没关系,我自豪地接受我的失败,因为手头有备用法币,我可以大胆下注以赢取胜利,让它真正有价值。如果在 2025 年 4 月的情景再次出现时拥有流动性,这比你因交易亏损而不得不将赚来的小利还给市场更能决定你整个周期的盈亏。

比特币从 125,000 美元跌至 90,000 美元低位,而标准普尔 500 指数和纳斯达克 100 指数徘徊在历史高点,这告诉我信贷事件正在酝酿中。

当我观察我的美元流动性指数自 7 月份以来的下降时,我证实了这一观点。

如果我的观点是正确的,股市 10% 到 20% 的调整,加上 10 年期国债收益率接近 5%,将足以制造紧迫感,促使美联储、财政部或另一个美国政府机构推出某种印钞方案。

在此疲软期间,比特币绝对可能跌至 80,000 美元至 85,000 美元。如果更广泛的风险市场内爆,并且美联储和财政部加速他们的印钞闹剧,那么比特币可能会在年底飙升至 200,000 美元或 250,000 美元。

我仍然相信中国会通货再膨胀(reflate)。但中国只会在美国确定加速创造美元后才会扣动扳机。无论对错,他们都希望展现人民币兑美元的强势,这阻止了广义货币供应的大幅增加。迹象是:中国人民银行(PBOC)自 1 月份以来首次小幅购买了政府债券。这是中国量化宽松的开始。巨龙将觉醒,并将茅台泼向狂暴的 2026 年加密牛市之火。

在我启程去美丽的阿根廷跳双人舞之前,关于中国的最后一点:北京对美国「窃取」一名涉嫌参与欺诈活动的中国公民的比特币感到不满,这难道不是很耐人寻味吗?显然,领导人认为比特币是一种有价值的资产,应该由中国国家或其国民持有和保护,而不是归美国政府所有。

如果「全球两大经济体」的领导人——都相信比特币的价值,你又有什么理由不长期看涨呢?

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

他文章的核心逻辑链条非常清晰:比特币的价格并非由简单的供需或技术面决定,而是全球美元流动性的终极晴雨表。它交易的是市场对未来法币供应的预期。当前比特币从高点回调,根本原因在于实际的美元流动性正在收缩,这与特朗普政府所承诺的“印钞救市”的积极言论形成了背离。

此前,这种背离被两种资金流入所掩盖:一是基于基差交易的机构套利行为,二是数字资产信托(DAT)的增持。Hayes尖锐地指出,前者并非真正的看涨信念,而仅仅是追逐利差的短期热钱;后者也因其融资能力(mNAV溢价)减弱而放缓。当这两股“伪装”成看涨力量的资金退潮时,市场就必须直面流动性收缩的冷酷现实。

因此,他预判比特币可能跌至8-8.5万美元,并非看空其长期价值,而是认为市场需要一个“价格发现”的过程,让价格与当前疲软的基本面重新匹配。这是一个必要的修正,目的是逼迫政客(特朗普和财长贝森特)“拿出证据或闭嘴”,真正启动印钞机。

他的最终结论是坚定看多的:他深信政客们别无选择。为了保住权力,他们最终会屈服,通过财政部和美联储的合作,以各种“普通人无法理解的创造性方式”开启新一轮印钞。届时,不仅是比特币,整个风险资产都将迎来一场由流动性驱动的史诗级牛市。他甚至大胆预测,在印钞闹剧加速的情景下,比特币年底可能飙升至20-25万美元。

他特别看好Zcash等隐私币,这一观点源于他对抗中心化强权的加密朋克精神内核。他认为在AI和政府监控时代,隐私保护是下一个重要的叙事。

总而言之,Hayes将市场的短期波动视为一场“懦夫博弈”:市场必须先下跌(展示姿态),逼迫当局放水,然后才能开启“只涨不跌”模式。他的文章不是一篇简单的价格预测,而是一份关于政治、货币政策和市场微观结构的深刻分析。他提醒我们,在加密市场交易,本质是在交易对全球法币体系未来的预期。

0

0