融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

从ETH到SOL:为什么L1最终都会输给比特币?

原文标题:Can L1s Compete Against BTC as Cryptomoney?

原文作者:AvgJoesCrypto,Messari

原文编译:叮当,Odaily 星球日报

编者按:最近,Dragonfly 知名合伙人 Haseeb Qureshi 发表了一篇拒绝犬儒主义、拥抱指数级思维的长文,意外地将社区讨论重新拉回最核心的问题:L1 的价值,究竟还剩多少?以下内容节选自 @MessariCrypto 即将发布的《The Crypto Theses 2026》,由 Odaily 星球日报整理。

加密货币驱动整个行业

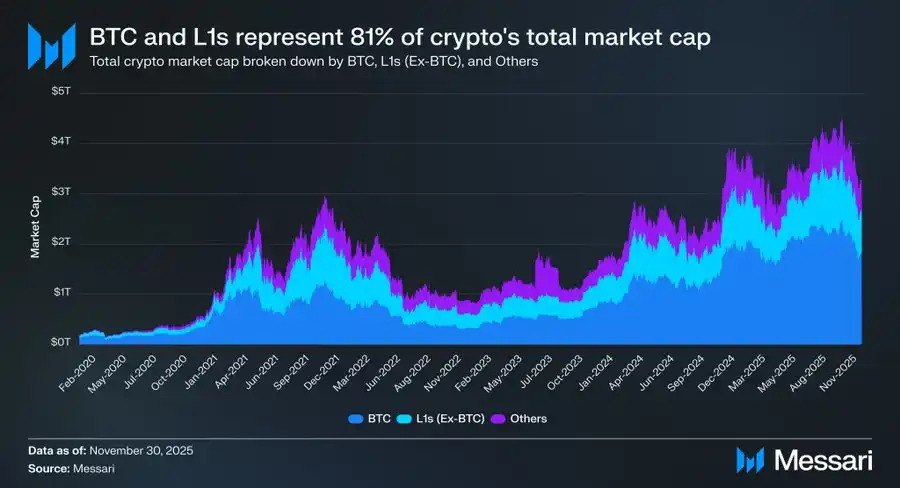

将讨论重新聚焦在「加密货币」本身十分重要,因为加密行业中的大多数资本,最终都是在寻求对「货币化资产」的敞口。目前加密市场总市值为 3.26 万亿美元,其中 BTC 占 1.80 万亿美元,占比 55%。在剩余的 1.45 万亿美元里,大约 0.83 万亿美元集中在各类 L1 公链。也就是说,约 2.63 万亿美元、约占整个市场 81% 的资金,都投入了市场已经视为货币或认为未来可能获得货币溢价的资产。

在这种背景下,无论你是交易者、投资者、资本管理者还是开发者,理解市场如何赋予或撤回货币溢价都至关重要。在加密行业中,没有什么比市场愿不愿意把一个资产视为「货币」更能推动估值变化。因此,预测未来哪些资产能获得货币溢价,几乎可以说是构建投资组合时最重要的变量。

到目前为止,我们主要关注的是 BTC,但也有必要讨论剩余那 0.83 万亿美元中那些「可能是或可能不是货币」的 L1 资产。如前文所述,我们预计未来几年 BTC 将持续从黄金及其他非主权价值储藏品中吸收市场份额。但这也引出一个问题:L1 的空间还剩多少?潮水上涨时,是否所有船(资产)都会上浮(受益)?还是说 BTC 在追赶黄金的过程中,也会从 L1 公链中吸走部分货币溢价?

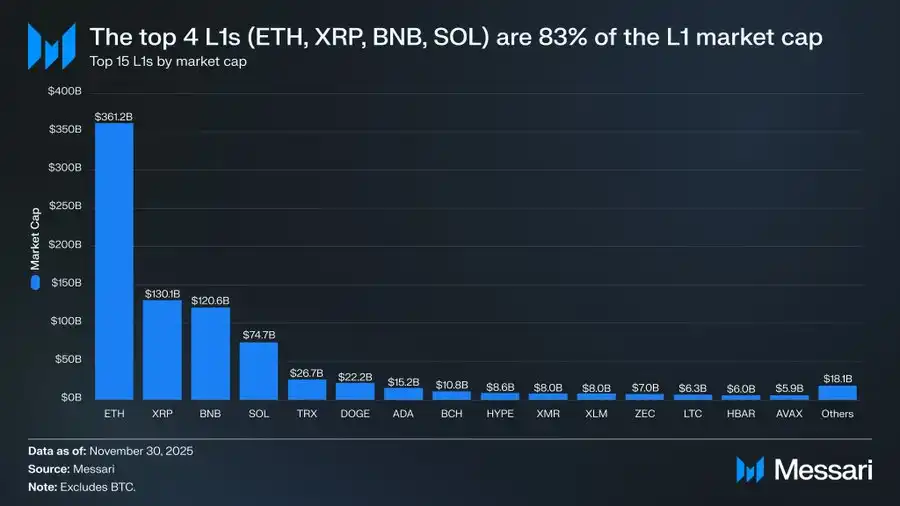

要回答这些问题,首先需要看看当前 L1 的估值格局。市值排名前四的 L1——ETH(3611.5 亿美元)、XRP(1301.1 亿美元)、BNB(1206.4 亿美元)与 SOL(746.8 亿美元)——合计市值达 6865.8 亿美元,占整个 L1 板块的 83%。在这前四名之后,市值差距较大(例如 TRX 为 266.7 亿美元),但尾部体量仍然不小。排名 15 名之外的 L1 总市值仍有 180.6 亿美元,占 L1 总市值的 2%。

更重要的是,L1 市值并不等同于纯粹的「货币溢价」。L1 的估值框架主要有三种:

(i)货币溢价(Monetary Premium)

(ii)真实经济价值(REV)

(iii)经济安全需求(Economic Security Demand)

因此,一个项目的市值并非只由市场将其视为货币这一因素决定。

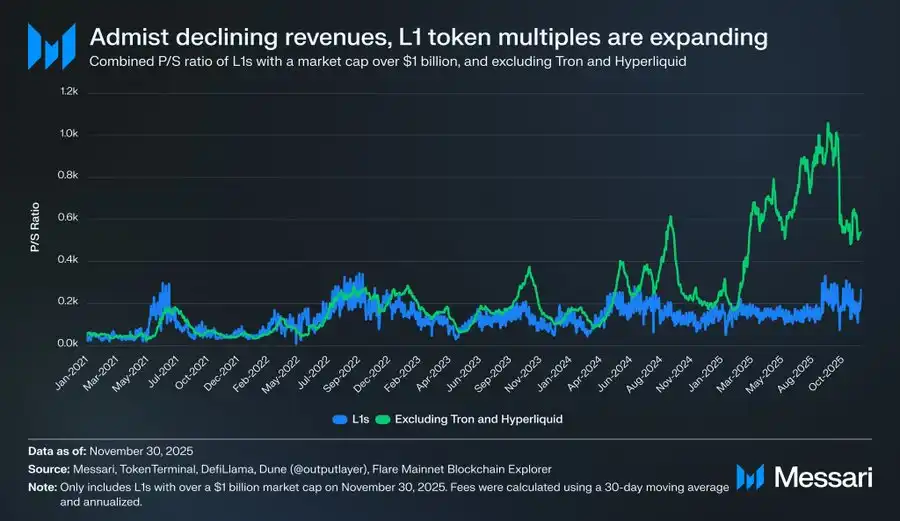

推动 L1 估值的,是货币溢价,而不是收入

尽管存在多种估值框架,市场却越来越倾向于从「货币溢价」的视角,而非「收入驱动」的角度来评估 L1。过去几年,市值超过 10 亿美元的所有 L1,其整体市盈率大致保持在 150 倍至 200 倍之间。但这个总体数据具有误导性,因为其中包含了 TRON 与 Hyperliquid。在过去 30 天里,TRX 与 HYPE 贡献了该组别 70% 的收入,却仅占市场总市值的 4%。

剔除这两个异常值后,真正的故事才显现。尽管收入持续下降,L1 的估值却在上升。调整后的市盈率呈现明确的上升趋势:

· 2021 年 11 月 30 日:40 倍

· 2022 年 11 月 30 日:212 倍

· 2023 年 11 月 30 日:137 倍

· 2024 年 11 月 30 日:205 倍

· 2025 年 11 月 30 日:536 倍

倘若从 REV 的角度解读,或许可以认为市场在定价未来的收入增长。然而这一解释并不成立,因为在同一组(仍然排除 TRON 与 Hyperliquid)中,L1 收入几乎每年都在下降:

· 2021:123.3 亿美元

· 2022:48.9 亿美元(同比 -60%)

· 2023:27.2 亿美元(同比 -44%)

· 2024:35.5 亿美元(同比 +31%)

· 2025:年化 17.0 亿美元(同比 -52%)

在我们看来,最简单、最直接的解释是:这些估值主要由货币溢价驱动,而非当前或未来收入。

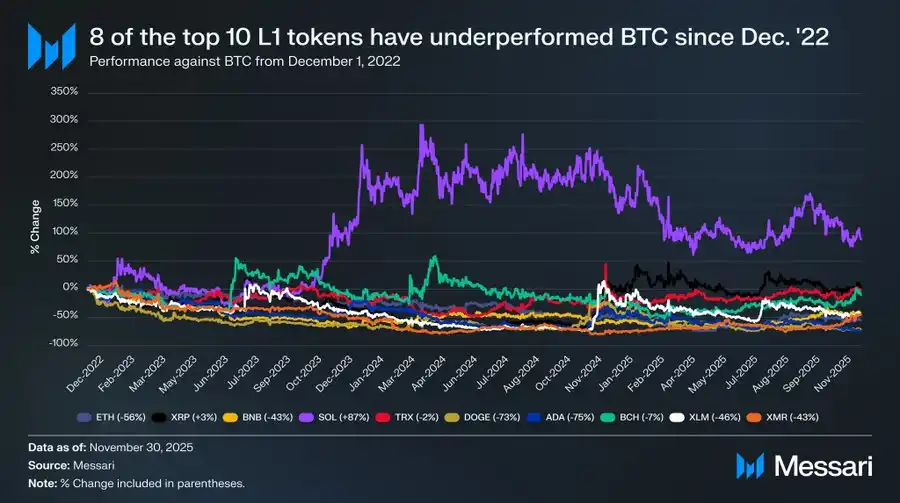

L1 一直在持续跑输比特币

如果 L1 的估值主要由市场对其货币溢价的期待所驱动,那么下一步的问题是:是什么塑造了这种期待?一种简单的方法是把它们与 BTC 的价格表现进行比较。如果货币溢价的变化主要反映 BTC 的走势,那么这些资产的表现就应当与 BTC 的「β 系数」相似;若货币溢价来自每个 L1 自身的独特因素,那么它们与 BTC 的相关性应更弱,表现也应更具特殊。

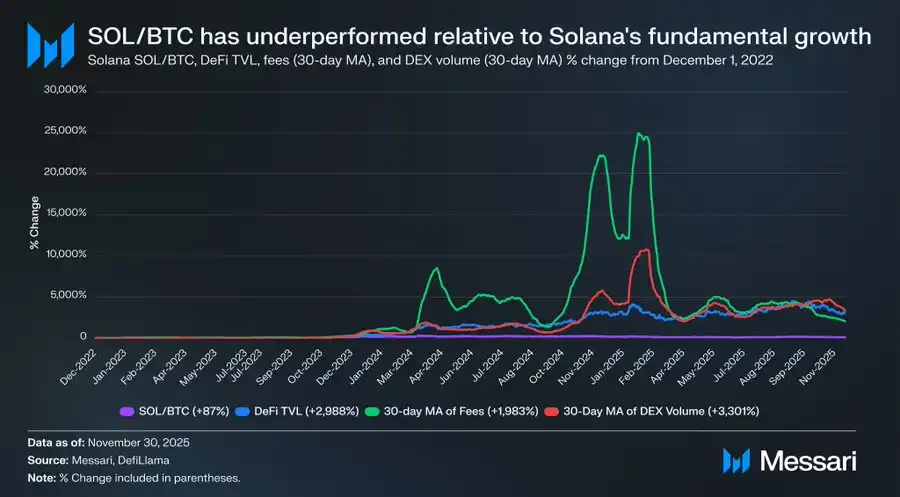

作为 L1 的代表,我们选取了市值前十的 L1 代币(排除 HYPE),统计它们自 2022 年 12 月 1 日以来相对于 BTC 的表现。这十个资产占据 L1 市值的约 94%,具有较强代表性。在这段时间里,有八个资产在绝对回报上跑输 BTC,其中有六个落后超过 40%。只有两个资产跑赢 BTC:XRP 与 SOL。但 XRP 的超额收益仅为 3%,鉴于其历史上受散户资金主导,我们不会过度解读。真正具有显著超额收益的只有 SOL,跑赢 BTC 87%。

但深入拆解后会发现,SOL 的「跑赢」可能并不如表面那么强。在 SOL 跑赢 BTC 87% 的同一时期,Solana 生态的基本面呈现指数级爆发:DeFi TVL 增长 2,988%,手续费增长 1,983%,DEX 交易量增长 3,301%。按任何合理标准计算,Solana 自 2022 年底以来的生态规模扩大了 20 至 30 倍,但与之对应的 SOL 价格仅跑赢 BTC 87%。

请再读一遍这句话。

要想在与 BTC 的博弈中实现真正显著的超额收益,一个 L1 不是要生态增长 200% 或 300%——它需要增长 2,000%-3,000%,才能勉强获得几十个百分点的超额表现。

综合以上,我们的判断是:虽然市场仍在以「未来可能获得货币溢价」的预期来给 L1 定价,但对这些预期的信心正在悄然消退。与此同时,市场对 BTC 作为「加密货币」的货币溢价并未动摇,甚至可以说,BTC 与各类 L1 之间的领先优势正持续扩大。

尽管加密货币本身并不需要手续费或收入来支撑估值,但这些指标对 L1 却至关重要。与 BTC 不同,L1 的叙事取决于构建生态系统(应用、用户、吞吐量、经济活动等)来支撑其代币价值。然而,如果一个 L1 的生态正呈现年度下滑(从收入和手续费下降可部分反映),那么它就失去了相对于 BTC 的唯一竞争优势。没有真实经济增长,其「加密货币化」故事将越来越难被市场接受。

展望未来

展望未来,我们不认为这一趋势会在 2026 年或更长的时间里发生逆转。除少数可能的例外,我们预计 L1 板块将继续失去市场份额,被 BTC 进一步挤压。由于其估值主要依赖未来货币溢价的预期,随着市场逐渐认定 BTC 对「加密货币」这一叙事拥有最强主张,L1 的估值将不断收缩。尽管 BTC 在未来几年也会面临挑战,但这些问题距离现实仍然太遥远、变量太多,无法为竞品 L1 的货币溢价提供有效支撑。

对 L1 来说,证明自身价值的门槛已经提高。它们的叙事与 BTC 相比已无法具有足够吸引力,也不能再依赖市场狂热来长期支撑估值。那个「我们未来可能成为货币」的故事就能撑起万亿级市值的时代正在关闭。投资者如今已经拥有十年的数据可以证明:L1 的货币溢价只有在生态出现极端增长时才能维系。一旦增长停滞,L1 就会持续跑输 BTC,而货币溢价也会随之消散。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

文章的核心论点很明确:市场对加密资产的估值,主要并非基于其产生收入或费用的能力(即传统的现金流贴现模型),而是基于市场是否愿意赋予其“货币溢价”。这种溢价源于资产被广泛接受为一种价值存储或交换媒介的信念。从这个角度看,比特币目前是,并且很可能继续是这场“货币化”竞赛中的绝对王者。

数据支撑了这一观点。比特币占据了整个加密市场55%的市值,而所有L1公链加起来约占25%。更重要的是,尽管L1公链的整体收入在近年来呈现下降趋势,但其估值(以市盈率衡量)却在持续攀升。这种背离强烈暗示,驱动L1市值的不是其当下的实用价值或现金流,而是市场对其未来可能成为“货币”的预期。这是一种基于叙事和信念的估值。

然而,这种信念正在受到考验。文章通过对比L1与比特币的价格表现,发现绝大多数L1都在持续跑输比特币。唯一的显著例外是Solana(SOL),但其超额收益(87%)与其生态系统的爆炸式增长(TVL、手续费、交易量增长均超过2000%)相比,显得微不足道。这揭示了一个极其苛刻的现实:一个L1公链需要实现数千个百分点的生态增长,才能勉强在价格表现上略微超越比特币。这极大地提高了L1证明自身价值的门槛。

这引出了比特币与L1公链的根本性差异。比特币的叙事是纯粹且简单的:它是数字黄金,其价值主张根植于其无可比拟的安全性、去中心化和稀缺性。它不需要构建复杂的生态系统来证明自己的价值,其存在本身就是价值。

而L1公链的叙事则复杂得多。它们本质上是需要被使用的“平台”或“经济体”。它们的代币价值理论上应与其网络上的经济活动(Gas费、DeFi、NFT等)增长紧密相连。但如果其生态收入下滑,而估值却靠“未来货币”的叙事支撑,那么这个叙事就会变得脆弱。一旦市场对其成为货币的信念动摇,其估值就会面临巨大的下行压力。

展望未来,趋势似乎对L1公链不利。随着市场越来越认可比特币作为“加密货币”的终极代表,资金可能会持续从L1板块流出,涌入比特币。L1们那个“我们未来可能成为货币”的故事,在经历了十多年的市场周期后,其说服力正在减弱。投资者变得更加理性,他们需要看到实实在在的、可持续的经济活动,而不仅仅是承诺。

当然,这并非宣判所有L1的死刑。像Solana这样能展现出极端增长势头的项目,依然有能力捕获价值。但它的成功路径将更可能被定义为“高性能区块链平台”,而非直接挑战比特币的“加密货币”。对于绝大多数L1而言,它们可能不得不接受一个现实:在作为“货币”的战场上,比特币的王座难以撼动。它们的未来在于找到自己独特的、不可替代的实用价值,并在此基础上构建坚实的估值模型,而不是活在比特币的阴影下,追逐一个越来越渺茫的货币梦。

0

0