融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

市场份额暴跌60%,Hyperliquid能否靠HIP-3和Builder Codes重回巅峰?

原文标题:Hyperliquid Growth Situation

原文作者: @esprisi0

编译:Peggy,BlockBeats

编者按:Hyperliquid 曾在去中心化衍生品赛道中占据主导,但 2025 年下半年市场份额急剧下滑,引发行业关注:它是触顶了,还是在布局下一阶段?本文回顾 Hyperliquid 的三个阶段:从市场份额一度高达 80% 的极致统治,到战略转型与竞争加速导致跌至 20% 的动能丧失,再到以 HIP-3 和 Builder Codes 为核心的再度崛起。

以下为原文:

过去几周,围绕 Hyperliquid 未来的担忧不断加剧。市场份额的流失、快速崛起的竞争对手,以及日益拥挤的衍生品赛道,引发了一个关键问题:表面之下究竟发生了什么?Hyperliquid 是否已经触顶,还是当前的叙事忽略了更深层的结构性信号?

本文将逐一拆解。

第一阶段 极致统治

从 2023 年初到 2025 年中,Hyperliquid 在关键指标上持续刷新历史新高,并稳步提升市场份额,这得益于多个结构性优势:

基于积分的激励机制,吸引了大量流动性;在新永续合约上线方面的先发优势(如 $TRUMP、$BERA),使 Hyperliquid 成为新交易对最具流动性的场所,以及预上市交易的首选平台(如 $PUMP、$WLFI、XPL)。为了不错过新兴趋势,交易者被迫涌入 Hyperliquid,推动其竞争优势达到巅峰;在所有永续合约 DEX 中,UI/UX 体验最佳;手续费低于中心化交易所(CEX);推出现货交易,解锁新的使用场景;Builder Codes、HIP-2 以及 HyperEVM 集成;即使在重大市场崩盘期间也实现零停机。

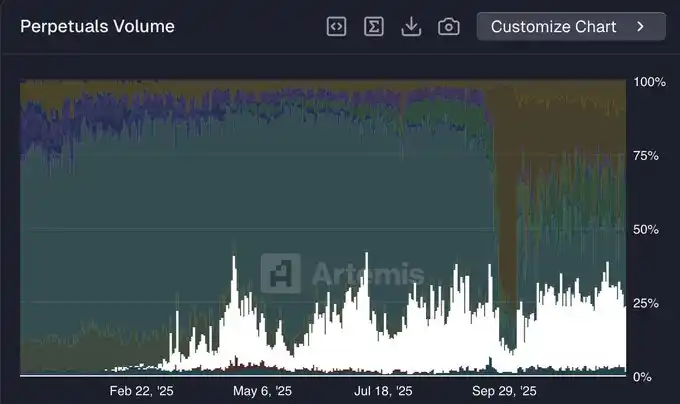

因此,Hyperliquid 的市场份额连续增长超过一年,并在 2025 年 5 月达到 80% 的峰值。

按 @artemis 提供的永续合约交易量市场份额数据

在那个阶段,Hyperliquid 团队在创新和执行速度上明显领先整个市场,整个生态中没有真正可比的产品。

第二阶段「流动性的 AWS」崛起与竞争加速

自 2025 年 5 月以来,Hyperliquid 的市场份额急剧下滑,从约 80% 下降到 12 月初接近 20% 的交易量。

@HyperliquidX 市场份额(数据来源:@artemis)

这段相对竞争对手的动能丧失,可以归因于以下几个因素:

从 B2C 向 B2B 的战略转型

Hyperliquid 并未在纯 B2C 模式上加码,例如推出自有移动应用或持续上线新的永续合约产品,而是选择转向 B2B 战略,将自身定位为「流动性的 AWS」。

这一策略聚焦于构建核心基础设施,供外部开发者使用,例如用于前端的 Builder Codes,以及用于推出新永续市场的 HIP-3。然而,这种转型本质上将产品部署的主动权交给了第三方。

在短期内,这一策略对吸引和留存流动性并不理想。基础设施仍处于早期阶段,采用需要时间,而外部开发者尚未具备 Hyperliquid 核心团队长期积累的分发能力和信任度。

竞争对手抓住 Hyperliquid 转型期的机会

与 Hyperliquid 新的 B2B 模式不同,竞争对手仍保持完全垂直整合,因此在推出新产品时可以显著加快速度。

由于不需要委托执行,这些平台在产品发布上保持完全控制,同时利用其已建立的用户信任快速扩张。因此,它们比第一阶段时更具竞争力。

这直接转化为市场份额的增长。竞争对手现在不仅提供 Hyperliquid 上的全部产品,还推出 HL 尚未上线的功能(例如 Lighter 推出现货市场、永续股票和外汇)。

激励与「雇佣型流动性」

Hyperliquid 已超过一年未开展任何官方激励计划,而其主要竞争对手仍在积极行动。近期交易量市场份额领先的 Lighter(约 25%)仍处于 TGE 前的积分季。

@Lighter_xyz 市场份额(数据来源:@artemis)

在 DeFi 领域,流动性比任何地方都更具「雇佣性」。从 Hyperliquid 流向 Lighter(以及其他平台)的交易量中,有相当一部分很可能是由激励驱动的,与空投刷分相关。与大多数运行积分季的永续 DEX 一样,Lighter 的市场份额在 TGE 后预计会下降。

第三阶段 HIP-3 与 Builder Codes 的崛起

如前所述,打造「流动性的 AWS」并非短期最优策略。然而,从长期来看,这一模式恰恰使 Hyperliquid 有望成为全球金融的核心枢纽。

尽管竞争对手已经复制了 Hyperliquid 当前的大部分功能,但真正的创新仍然源自 Hyperliquid。在 Hyperliquid 上构建的开发者受益于领域专注化,可以在不断演进的基础设施之上,制定更具针对性的产品开发策略。相反,像 Lighter 这样保持完全垂直整合的协议,在同时优化多个产品线的开发时将面临限制。

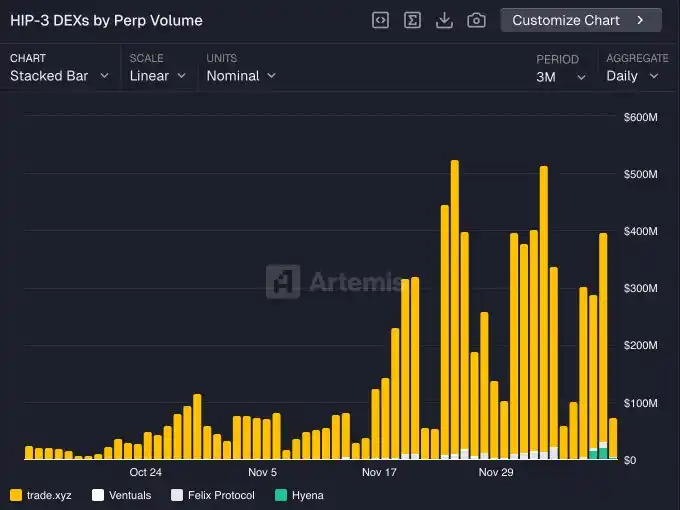

HIP-3 仍处于早期阶段,但其长期影响已开始显现。主要参与者包括:

@tradexyz 已推出永续股票

@hyenatrade 最近部署了针对 USDe 的交易终端

更多实验性市场正在出现,例如 @ventuals 提供 IPO 前的敞口,以及 @trovemarkets 针对 Pokémon 或 CS:GO 资产等小众投机市场

预计到 2026 年,HIP-3 市场将占据 Hyperliquid 总交易量的显著份额。

HIP-3 交易量(按 Builder 划分)

最终推动 Hyperliquid 恢复主导地位的关键动力,是 HIP-3 与 Builder Codes 的协同效应。任何集成 Hyperliquid 的前端,都可以立即访问完整的 HIP-3 市场,从而为用户提供独特的产品。

因此,开发者有强烈动机通过 HIP-3 上线市场,因为这些市场可以在任何兼容的前端(如 Phantom、MetaMask 等)分发,并接入全新的流动性来源。这是一个完美的良性循环。

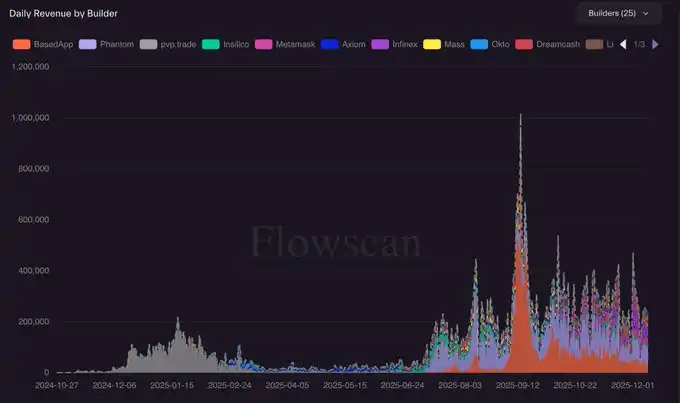

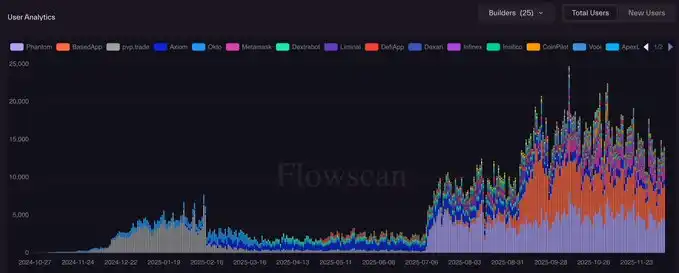

Builder Codes 的持续开发让我对未来更加乐观,无论是在 收入增长 还是 活跃用户增长 方面。

Builder Codes 收入(数据来源:@hydromancerxyz)

Builder Codes 日活用户(数据来源:@hydromancerxyz)

目前,Builder Codes 主要被加密原生应用使用(如 Phantom、MetaMask、BasedApp 等)。然而,我预计未来将出现一类基于 Hyperliquid 构建的 超级应用,这些应用旨在吸引完全非加密原生的新用户群体。

这很可能成为 Hyperliquid 进入下一阶段规模化的关键路径,也是我下一篇文章的重点。

[原文链接]

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

它的第一阶段,即统治期,本质上是通过极致的技术体验(如高吞吐、低延迟的链上订单簿)、激进的产品创新(如早期上线政治代币、Meme 币永续合约)以及有效的增长机制(如积分激励)快速捕获了高风险偏好和阿尔法寻求者的需求。这个阶段的成功是产品本身足够锋利,在垂直领域形成了压倒性优势。

而第二阶段的市场份额暴跌,核心原因并非产品失灵,而是战略重心发生了转移。当它选择从 B2C 转向做“流动性的 AWS”时,它主动放弃了短期内的直接竞争,将市场和产品的主动权部分让渡给了第三方开发者。这在本质上是一场赌注:用短期的市场份额,换取长期生态网络效应的可能性。竞争对手(如 Lighter)在此期间通过垂直整合和持续的激励补贴,快速复制并优化了其 B2C 模型,自然能迅速攫取追求短期激励的“雇佣兵流动性”。

现在关键的第三阶段,其成败完全系于两个核心问题:

第一,HIP-3 和 Builder Codes 所构建的“基础设施-应用”飞轮能否真正转起来。这不仅仅是技术部署,更关乎经济模型的设计能否足够有吸引力,让外部开发者愿意并能够在此基础上构建出比原生团队更创新、更垂直化的应用(如文中所提的永续股票、小众投机市场)。这考验的是协议的价值捕获和分配能力。

第二,能否超越当前的加密原生用户,通过“超级应用”触达非加密原生人群。这才是实现规模级增长的真正突破口,也是其基础设施化战略的终极考验。如果成功,它将从一个单纯的交易协议蜕变为一个金融底层,其护城河将从产品优势转变为生态和网络效应。

因此,我的理解是,Hyperliquid 的故事远未结束,它正从一个产品冠军尝试转型为生态构建者。短期阵痛是战略转型的必然代价,而它能否重回巅峰,不取决于它能否夺回过去的市场份额,而取决于它能否成功开启一个更大、更具想象力的新市场。

0

0