融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

当球队用预测市场对冲风险,一个百亿级金融市场浮出水面

原文标题:The Game Behind The Game

原文作者:Vaidik Mandloi,TOKEN DISPATCH

原文编译:Luffy,Foresight News

预测市场早已不只是球迷们交易的地方:现在,球队自己也开始用它了。

举个简单的例子:一家篮球俱乐部向主教练承诺,如果球队打进季后赛,就发放 2000 万美元奖金。这是一个直接明了的激励措施,如果球队赢下足够多的比赛并进入季后赛,奖金就会发放。

但从财务角度看,这个承诺是一笔巨大的负债。只要打进季后赛,这 2000 万美元就必须掏出去,无论球队当年收入高低、财务状况如何。

为了管理这种风险,球队通常会购买保险。经纪人会设计保单,并找到愿意承保的保险公司;而保险公司可能再把一部分风险转给再保险公司,避免独自承担全部敞口。这份保障的最终价格在机构之间私下商定。保费里隐含了对球队晋级概率的判断,但这个数字永远不会公开,只存在于给球队的报价里。

现在,同样的风险有了另一种解法。

球队的晋级概率其实已经在别处被定价了。在预测市场里,这个概率每天都在交易,对所有人可见,并随着预期变化实时波动。

球队不必只依赖私下的保险报价,它可以参考公开市场概率,用它来对冲一部分奖金风险。

体育保险是如何运作的

要理解这套体系的运作,我们先看看过去 20 年体育行业发生了什么变化。

如今,职业体育年收入接近 5600 亿美元,年增速约 7%。收入主要来自媒体版权、赞助、授权、流媒体平台和全球商业合作。

随着收入来源扩大,与之绑定的合同也水涨船高。

如今球队的薪酬不再只是赛季基本工资,还叠加了大量与特定里程碑挂钩的绩效条款。例如,如果球队打进分区决赛,主教练可能获得 500 万美元的额外奖金;球员如果达到 1000 码冲球、25 个进球或达到最低出场次数,也能获得额外报酬;有些合同甚至规定,如果球队在季后赛中走得更远,奖金还会进一步增加。这些条款以自动触发的形式写入合同,一旦满足条件,就必须支付相应的报酬。

球队会通过保险管理这类敞口,而不是被动承担风险、祈祷激励不要集中爆发。他们与专业经纪人合作,经纪人再去找愿意承保绩效赔付的保险公司;这些保险公司通常会把部分敞口转给再保险公司,把风险分散到更大的资金池。合同里一条简单的奖金条款,在幕后会变成一整条金融链条。

保险公司用一个叫「可投保价值」的概念衡量敞口规模,简单说就是:依赖持续表现才能获得的未来收入,包括薪资、激励、代言收入等,一旦球员无法参赛,这些收入都会受影响。

从数据上能直观看到这类敞口的爆炸式增长。例如,在 2014 年国际足联世界杯期间,所有参赛球队的总可保价值估计约为 73 亿美元。但到了 2022 年世界杯,这个数字飙升至约 250 亿美元。不到十年时间,与比赛表现直接相关的财务价值就增长了两倍多。

当如此多收入与表现绑定,不确定性就不能听天由命,必须被管理。一个完整的行业因此诞生,全球体育保险和再保险市场目前的规模估计约为 90 亿美元,预计到 2030 年将翻一番。其保障范围涵盖了从赛事取消、运动员伤残到赞助商担保和绩效奖金等方方面面。

市场上有 Game Point Capital 等专业经纪人,每年经手数亿美元体育保险;另一方则是劳合社这样的承保机构,每年签下超 2 亿美元体育相关意外与健康保费,还有大型再保险公司,它们同时也承保飓风、航空事故等巨灾。因为季后赛奖金在定价逻辑里,和风暴、地震属于同一类风险。

因此,定价过程谨慎且私密。经纪人和保险公司谈,保险公司和再保险公司谈,每一方都用自己的模型估算里程碑达成概率,并计入保费。球队只看到成本,却看不到背后的概率。

为什么私人再保险价格更高

体育保险的价格,不只取决于球队达成目标的概率,还受大量外部风险影响。

理想状态下,如果球队有 10% 概率达成里程碑,保费大致反映 10% 风险 + 小幅利润。但再保险市场并非理想世界。

再保险公司的资本是有限的。每投 1 美元到季后赛奖金保险,就少 1 美元能用于飓风、航空、巨灾债券等业务。它们必须持续在不同地区、不同风险类型之间平衡组合。因此在评估体育风险时,会综合考虑:概率、自持资本、结果波动性,以及与已有风险的相关性。

另一个约束是:体育再保险市场高度集中。少数几家全球机构占据了大部分承保能力。能否拿到额度、额度多少,往往取决于再保险公司自身的组合状况。

所有这些因素叠加,最终给到球队的保费,不只包含纯粹的里程碑概率,还包含大量球队看不见的成本。

当概率不再藏在黑箱中

直到现在,结果概率贯穿每一个环节:再保险建模、经纪人谈判、保费敲定。但这个数字从未公开。

现在想象一下:当这个概率在公开市场被定价,会发生什么?预测市场以一种非常有趣的方式实现了这一点。

Kalshi 等平台上线了针对离散现实事件的合约,其中一类就是体育结果。合约会提出一个简单问题:X 队能打进季后赛吗?

每份合约最终按 1 美元或 0 美元清算。比如价格在 0.06 美元成交,就意味着市场隐含的概率为 6%。

这个数字不是承保委员会拍出来的,而是真实买卖方用真金白银交易出来的,并根据各自对概率与价格的判断实时修正。

这套机制已经投入实用。Game Point Capital 就利用 Kalshi 市场对冲篮球相关的绩效奖金。在一个案例中,一份与季后赛相关的合约在交易所的交易价格约为 6%,而场外交易报价则隐含约 12-13% 的价格。在另一个案例中,一份第二轮晋级合约在交易所的交易价格接近 2%,而私人再保险市场的价格则为 7-8%。

这绝不是微不足道差异。以 2000 万美元敞口计算,6% 和 12% 隐含概率的差距,意味着数百万美元的保费成本。

你可能会问:这些只是交易者点出来的数字,凭什么当真?为什么要比保险公司的模型更可信?

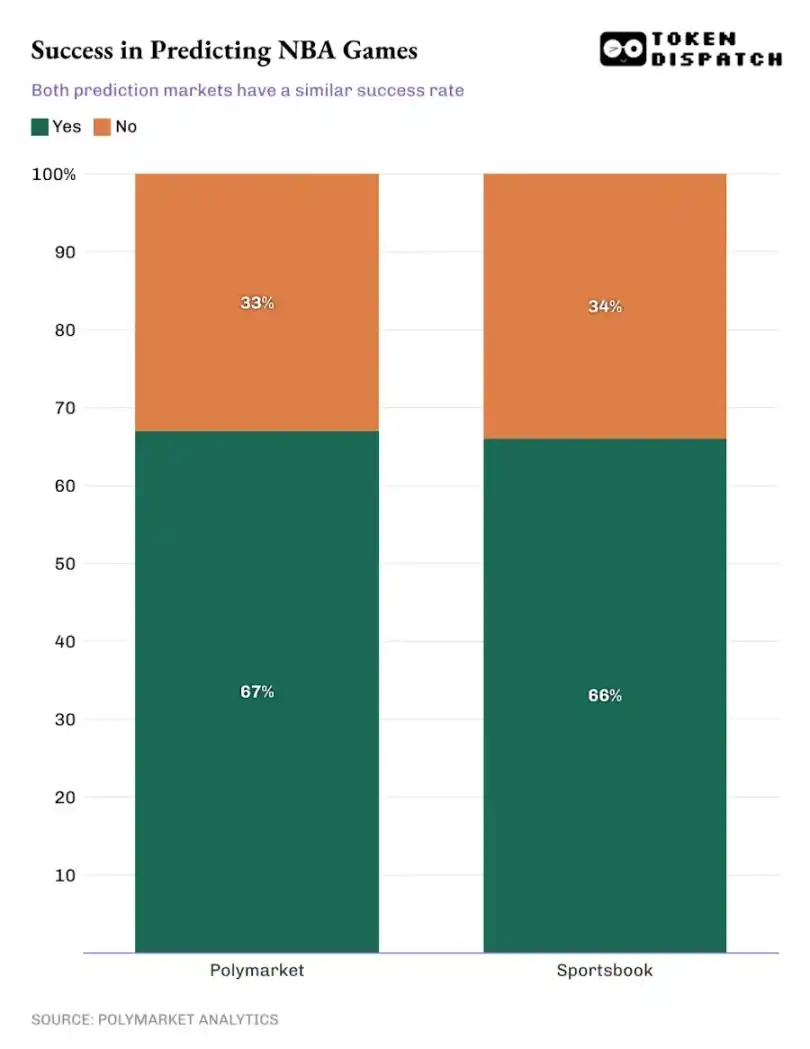

大量研究表明,基于市场的赔率是现实结果的强力预测器。几十年来针对体育博彩市场的学术研究显示,庄家赔率对比赛结果的预测效率极高。更近一些,预测市场与传统体育博彩直接对比:在 2024–25 赛季约 1000 场 NBA 比赛的研究中,Polymarket 与传统博彩平台的预测成功率几乎一致。

在市场隐含概率超过 95% 的比赛中,两者正确率都高于 90%。

选举市场的结论更明显,2024 年美国总统大选期间,一项对比 Polymarket 与传统民调的研究显示,Polymarket 对最终结果预测更准,尤其是在摇摆州。

当成千上万人在实时市场里持续更新预期,集体概率往往惊人地贴近现实。

预测市场实现了连续价格发现。任何新信息进入系统,都会被持续更新并定价,不必等待承保委员会的下一次评审。

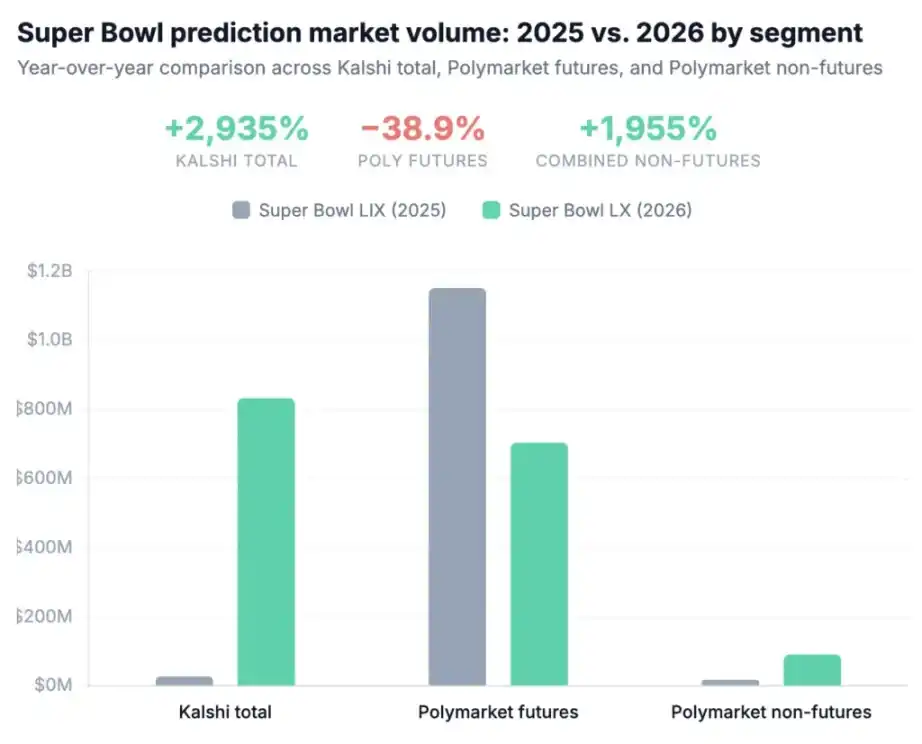

但要真正具备实用价值,市场必须能承接规模。在超级碗等近期重大赛事中,Kalshi 处理了约 2200 万美元交易,而价格没有出现明显波动。这说明市场多空双方都具备真实深度,足以支持大规模对冲而不冲击价格。

随着这些市场壮大,一套全新的、无需许可的金融工具也围绕预测市场应运而生。

比如 Kalshinomics,像分析师分析股票债券一样分析事件合约,追踪概率如何随时间变化、重大事件前后的流动性表现、价格是否与基本面偏离。

还有 PredictionIndex 这类平台,集中追踪和排名各类预测市场,你可以看到总交易量、合约类型、公链、交易机制,把整个领域整合到一处,直观展现市场规模。

当一个结果的概率可以被实时定价、并能有效承接资金时,它就变成了机构真正能用的工具。球队现在可以直接用公开交易的概率对冲绩效奖金,赞助商可以对冲与收视目标相关的风险敞口,制片厂可以对冲票房里程碑。原则上,任何取决于明确且可验证结果的收益都可以转化为可交易的合约。

机构不必再谈判定制化保险合同,结果本身可以公开交易。

让这套结构对机构真正可用的,还有最后一块拼图:身份。传统保险有效,是因为对手方经过核验、合同可执行、敞口可审计,而公开市场一直缺少这一层。

Dflow 等公司正在将现实世界身份与交易行为绑定。这意味着市场参与者可以被识别、筛查,并与现实主体关联,而不是完全匿名。这也让合约清算、敞口管理、将头寸纳入现有合规框架成为可能。

从实际效果看,它开始越来越不像一个普通交易场所,而更像一层直接运行在公开概率之上的功能性保险层。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

传统体育保险链条冗长且不透明。球队的绩效奖金负债(如打入季后赛需支付2000万美元)经由经纪人、保险公司、再保险公司层层传递,每一方都使用其内部模型计算概率并叠加自身资本成本与利润,最终形成一个球队只能接受却无法验证的溢价报价。这个过程本质上是对“概率”的黑箱定价,其成本不仅包含事件发生的真实风险,还裹挟了再保险公司资本配置的机会成本(如选择承保飓风而非球赛)以及高度集中市场带来的议价劣势。

预测市场的突破性在于它将这些事件的隐含概率以连续、公开的方式进行交易和呈现。例如,当Kalshi上一份“某球队进入季后赛”的合约交易价格为0.06美元时,它直接宣告市场共识概率为6%。这个价格是由大量参与者用真金白银持续博弈形成的,它动态吸纳所有公开和私有信息,其效率已被大量学术研究和实践(如选举预测、体育博彩)证明优于或等同于传统专家模型和民意调查。

这种透明且高效的定价能力为机构提供了全新的风险管理工具。球队无需再完全依赖昂贵的传统保险,它可以参考甚至直接进入预测市场,通过购买相反方向的合约来对冲其风险。例如,担心支付季后赛奖金的球队可以买入“球队无法进入季后赛”的合约。若球队真的晋级,虽需支付奖金,但合约的收益可以部分甚至全部覆盖该支出;若未晋级,则损失仅限于权利金。这实质上构建了一个合成保险策略。

关键的是,这种对冲的成本很可能显著低于传统保险。文中案例显示,同一事件的隐含概率在预测市场仅为6%,而传统再保险报价却高达12-13%,这中间的价差直接转化为数百万美元的保费节约。这种价差源于预测市场资本来源的全球性和无需许可性,它打破了传统再保险市场由少数巨头垄断、资本配置效率低下的局面。

然而,要让这套体系被主流金融机构采纳,必须解决身份、合规和规模问题。这正是像Dflow这类项目在努力的方向——将可验证的现实世界身份与链上交易绑定,使得敞口管理、KYC/AML和审计成为可能,从而让预测市场头寸能够被纳入机构现有的风控和合规框架。这使得预测市场不再仅仅是一个“赌场”,而开始像一个运行在公开概率之上的、功能性的保险层。

最终,其想象空间远不止于体育。任何具有明确、可验证结果的未来事件(如电影票房是否达到里程碑、新药能否获得批准、季度营收是否达标)都可以被 token 化并用于对冲。这预示着未来一个庞大的“事件衍生品”市场的诞生,其中信息效率最高、流动性最好的预测市场将成为全球各类不确定性的定价基准。

0

0