融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

250亿美元,特斯拉买了张芯片军备赛的最低档入场券

马斯克要自己造芯片了。不是设计,Tesla 自研芯片已经七年。这次是制造。他宣布将投入约 250 亿美元,建一座名为 Terafab 的芯片超级工厂,目标 2nm 制程,月产 10 万片晶圆,把逻辑芯片、内存和先进封装塞进同一个厂区。

背后的原因不复杂。Tesla 对算力的胃口已经大到外部代工厂接不住了。自动驾驶芯片每代算力翻三到五倍,Optimus 机器人和 Robotaxi 量产在即,而全球最先进制程的晶圆产能早被苹果、高通、NVIDIA 瓜分。靠签代工合同锁产能只是权宜之计,自己建厂才是终局。

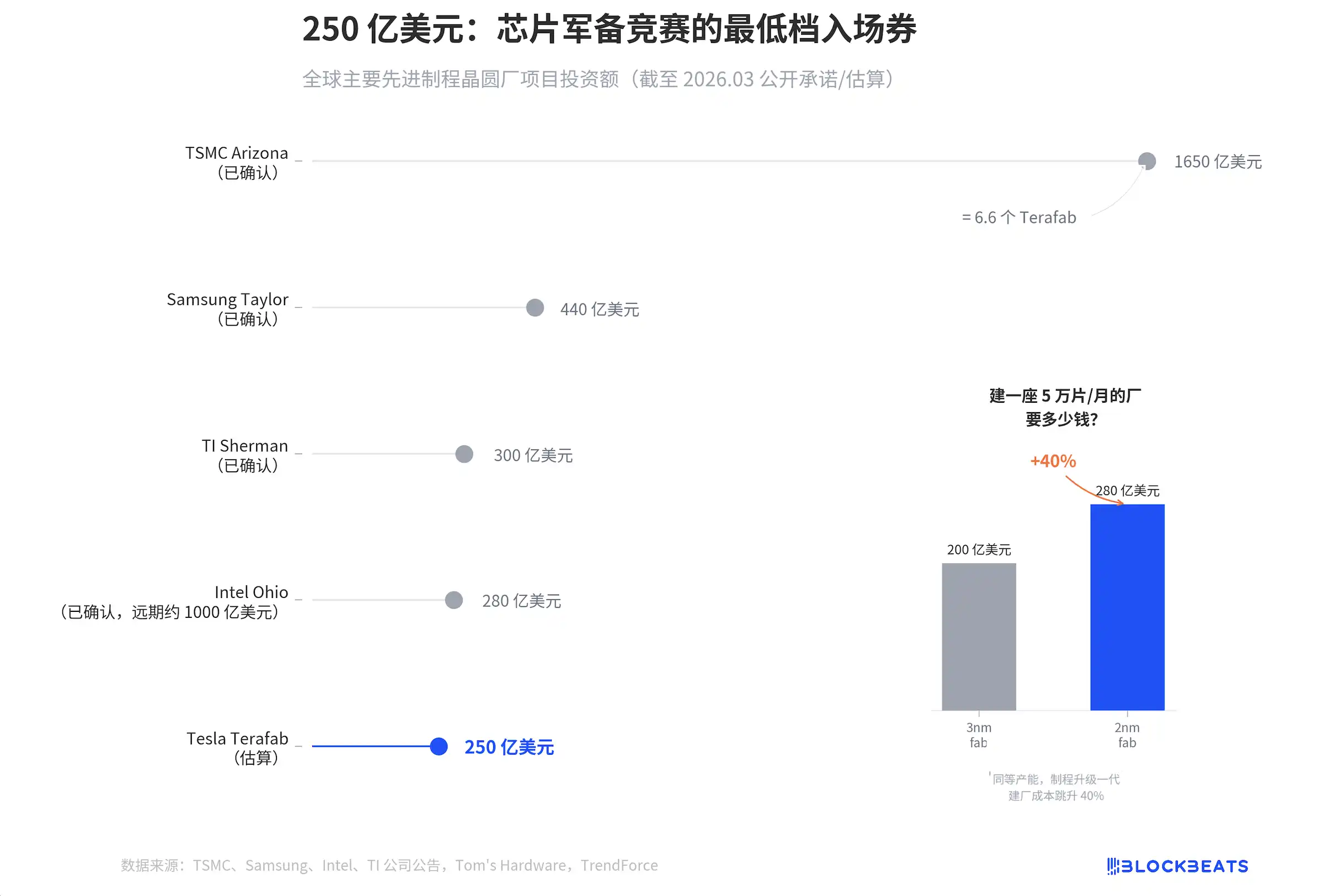

250 亿美元。放在别的行业,这笔钱能买下整条供应链。放在半导体制造里,它甚至不够建一座标准的 2nm 晶圆厂。

据各公司公告及行业媒体报道,全球最大芯片代工厂 TSMC 亚利桑那园区总投资 1650 亿美元,三星泰勒工厂 440 亿美元,模拟芯片龙头德州仪器(TI)Sherman 工厂 300 亿美元,Intel 俄亥俄 280 亿美元。Tesla 排在最末。而且据 Tom's Hardware 等多家媒体估算,它的 250 亿还只是外界推算,马斯克本人没确认过精确数字。

更关键的是右边那张小图。据行业研究机构估算,建一座月产 5 万片晶圆的工厂,3nm 制程要 200 亿美元,2nm 制程要 280 亿美元。从 3nm 到 2nm,建厂成本直接跳升 40%。

Tesla 要用 250 亿做到月产 10 万片 2nm 晶圆。按行业基准,光一座 5 万片/月的 2nm fab 就要 280 亿。Tesla 要用不到一座标准 fab 的钱,干两座 fab 加一个封装厂的活。这不是预算,是愿望清单。

但 Terafab 真正让人倒吸一口气的,不是钱,是产能目标。

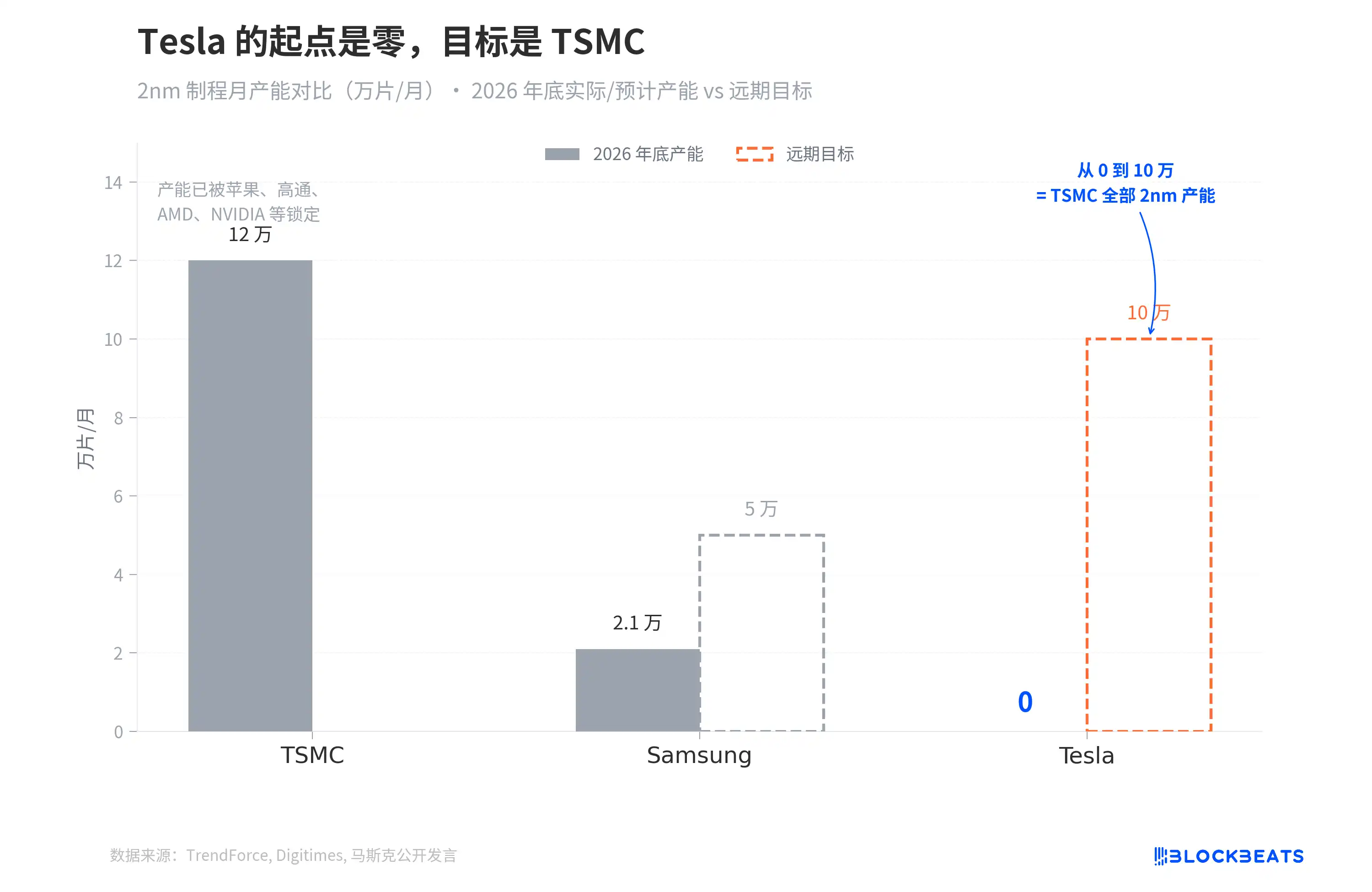

据产业研究机构 TrendForce 数据,TSMC 2nm 产能 2026 年底预计 10 到 13 万片/月,但这个数字已经被苹果、高通、AMD、NVIDIA 提前锁定。据 Digitimes 报道,三星 2nm 只有 2.1 万片/月,远期目标 5 万。

Tesla 的起点是零。目标是 10 万。

从 0 到 10 万片/月,等于从零开始追上 TSMC 在全球最先进制程上的全部产能。TSMC 从 2021 年开始在亚利桑那建厂,花了三年半才让第一座 4nm fab 量产。而 TSMC 已经在台湾积累了三十年的制造经验。

Tesla 造车的速度确实快过所有人的预期。但晶圆制造和整车制造的容错空间不在一个量级。一辆车的瑕疵可以召回,一片晶圆上的缺陷意味着数千颗芯片报废。

理解 Terafab 为什么出现在 2026 年,要看一条更长的线。

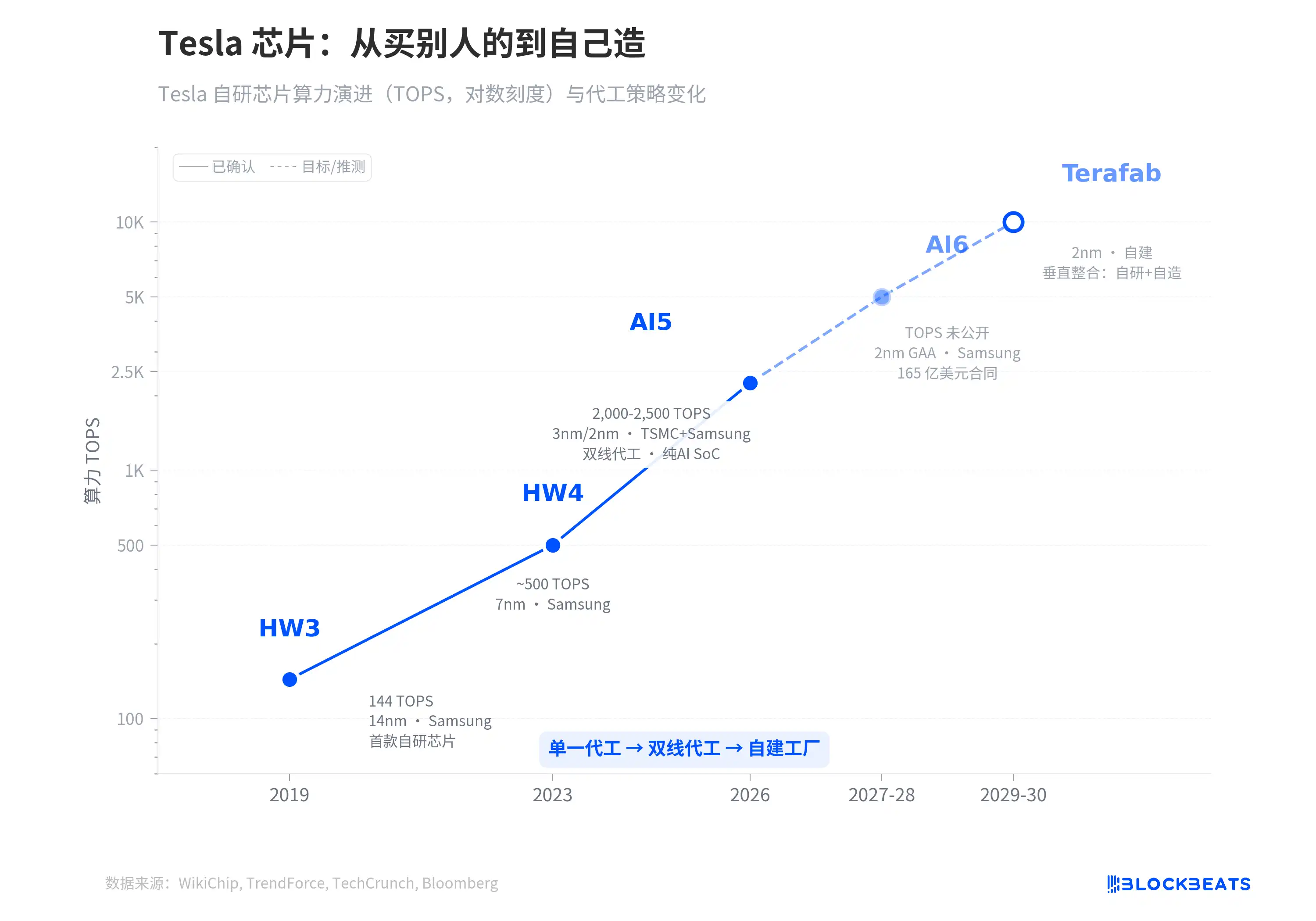

2019 年,Tesla 自动驾驶芯片首席架构师 Jim Keller 带领的团队交出 HW3。这是 Tesla 第一款完全自研的自动驾驶芯片,三星 14nm 代工,144 TOPS。2023 年 HW4 升级到三星 7nm,算力翻了三倍多。据 TrendForce 报道,到 2026 年的 AI5,制程跳到 3nm 和 2nm 双线代工,算力直奔 2000 到 2500 TOPS,而且把 GPU 和 ISP 全部剥离,整颗芯片只为 transformer 推理优化。

每一代性能翻三到五倍。但代工策略也在同步演变。从 HW3 的「只找三星」,到 AI5 的「TSMC 和三星双线对冲」,再到 AI6。据 TechCrunch 及 Bloomberg 报道,AI6 直接跟三星签了 165 亿美元的长期合同锁产能到 2033 年。

Terafab 是这条线的自然延伸。据 Tom's Hardware 报道,去年 Tesla 的 AI6 合同实质上救活了三星泰勒工厂,那座 440 亿美元的工厂曾因为「没有客户」而搁置。当你的芯片需求大到可以撑起别人的晶圆厂,下一个问题就是,为什么不自己建。

图表上虚线段的 AI6 和 Terafab 节点没有标注具体 TOPS,因为这两代的规格尚未公开。但趋势方向是清晰的。Tesla 芯片的算力曲线是指数级的,代工依赖度也到了非解决不可的地步。

剩下的问题就是时间。

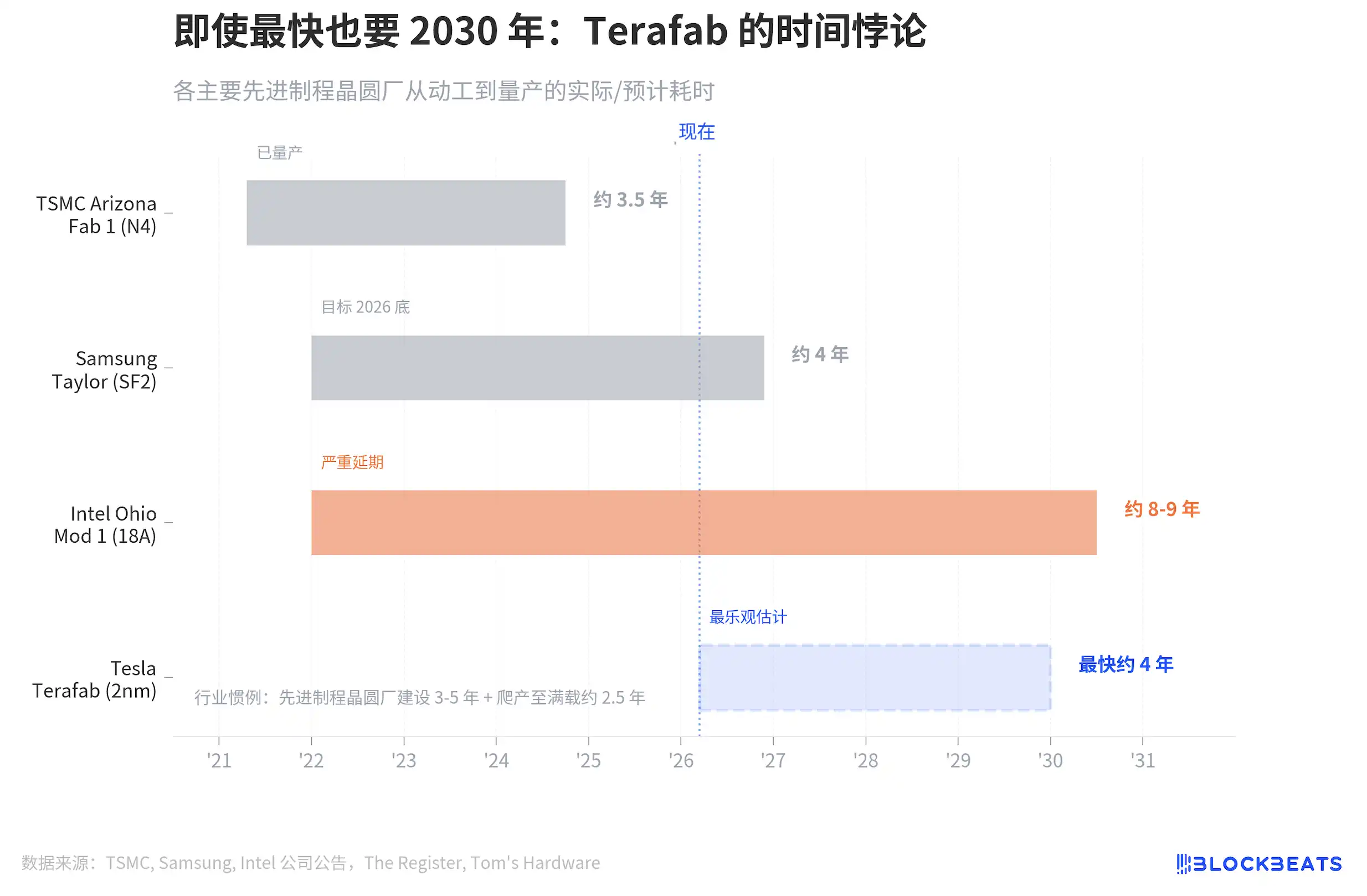

TSMC 亚利桑那 Fab 1 从动工到量产用了约 3.5 年,是行业最快纪录,但 TSMC 有三十年制造积累。三星泰勒花了约 4 年,中间还因为没有客户停了一段。据 The Register 报道,Intel 俄亥俄最惨,2022 年开工,如今延期到 2030 至 2031 年。

行业惯例是建设 3 到 5 年,加上爬产到满载再要 2.5 年。即使按 TSMC 的速度给 Tesla,Terafab 最快也要 2029 年底才能出片。

而这恰好与 Tesla 的算力瓶颈时间窗口吻合。AI5 的双线代工能撑到 2027 至 2028 年,AI6 的三星合同覆盖到 2033 年。但如果 Optimus 机器人和 Robotaxi 的量产规模如马斯克规划的那样在 2029 年爆发,外部代工产能很可能不够用。Terafab 不需要在 2026 年就产出芯片,它需要在 2030 年 ready。

马斯克还公开谈到了跟 Intel 合作的可能性。Intel 手上有其最先进的 18A 制程(等效业界 2nm 水平)和急需外部客户的闲置产能,Tesla 有明确的芯片需求和钱。如果这条线走通,Terafab 就不是一个人从零开始,而是一场各取所需的联姻。

250 亿美元在芯片制造里买不到多少确定性。但它买到了一张入场券。一张让 Tesla 从芯片的最大买家变成芯片制造玩家的入场券。三年后回头看这张图表,它要么是 Tesla 垂直整合战略的起点,要么是马斯克最贵的一次画饼。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

半导体制造业的残酷性在于:250亿美元在其他领域足以垄断产业链,在2nm晶圆厂建设中却只够覆盖标准投资的60%。参照行业数据,月产5万片的2nm工厂需要280亿美元,特斯拉却计划用更少的资金实现双倍产能并集成封装环节。这要么是颠覆性的成本控制突破,更可能是一场基于愿景的资本博弈。

时间维度上更为微妙。按照晶圆厂建设规律,从破土到量产至少需要3.5年(如台积电亚利桑那厂),爬产到满负荷还需2.5年。这意味着即使立即动工,Terafab也要到2029年末才能贡献产能。这个时间点恰好与特斯拉AI6芯片需求爆发期重叠——当Optimus机器人和Robotaxi在2029年规模化量产时,外部代工产能确实可能无法满足其需求。

值得注意的是战略弹性。马斯克同时保持与英特尔18A制程的合作窗口,这种"自建+联盟"的双轨策略更符合半导体行业的发展逻辑。毕竟英特尔拥有现成的先进制程和闲置产能,而特斯拉持有订单与资金,这种互补性合作比从零建厂更符合产业规律。

真正的颠覆性在于特斯拉试图重构芯片制造的价值链。传统晶圆厂追求制程微缩和代工规模,而Terafab计划将逻辑芯片、存储和先进封装整合在同一厂区,这种垂直整合模式更接近"为特定AI负载定制生产"的新范式。但这需要突破半导体制造固有的学科壁垒——整车制造的容错率与晶圆制造根本不在同一量级。

最终这250亿美元购买的并非产能保障,而是参与游戏的门票。在算力决定智能终端的时代,芯片制造能力将取代传统供应链优势,成为特斯拉最核心的竞争壁垒。这场赌博的筹码不仅是资金,更是特斯拉未来十年在自动驾驶和人形机器人领域的话语权。

0

0