融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

贝莱德CEO的年度股东信:华尔街如何靠AI与国民养老金继续赚钱?

管理 14 万亿美元资产的贝莱德 CEO 拉里·芬克,3 月 23 日发布了 2026 年度股东信。他在信中警告,AI 正在制造一种「K 型结局」,领先企业加速甩开其余所有人。他写道,「当市值攀升而所有权依然狭窄时,繁荣可以让人感到越来越遥远。」

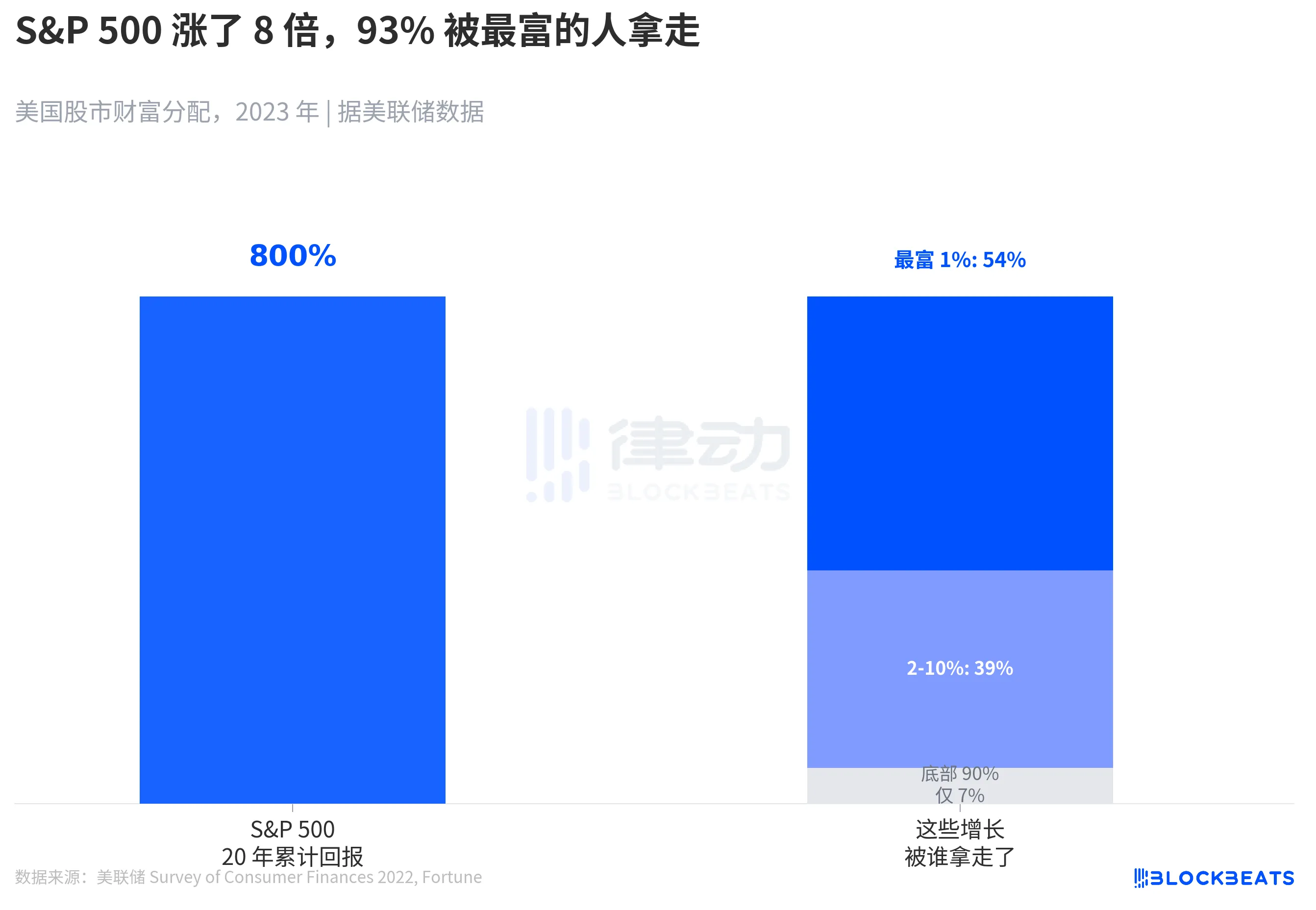

这不是一句空话。过去 20 年,S&P 500 涨了 8 倍。但据美联储 2022 年消费者财务调查(SCF)数据,这 8 倍增长的去向极其集中。

最富 1% 的美国家庭拿走了全部股市财富的 54%,这个数字 20 年前是 40%。紧随其后的 2-10% 拿走 39%。底部 90% 的美国人合计只持有 7% 的股票,底部 50% 只有 1%。据 Gallup 数据,年收入 10 万美元以上家庭持股率 87%,5 万以下仅 28%。

芬克在信中用了一个精确的比喻。「自 1989 年以来,投入美国股市的一美元增值超过了与中位工资挂钩的一美元的 15 倍。」换句话说,有钱投资的人和只靠工资的人之间的差距,35 年来扩大了 15 倍。他担心 AI 会「以更大规模重复这个模式,将财富集中在有能力捕获它的公司和投资者手中。」

这段诊断没有问题。接下来的药方才是这封信真正值得拆解的部分。

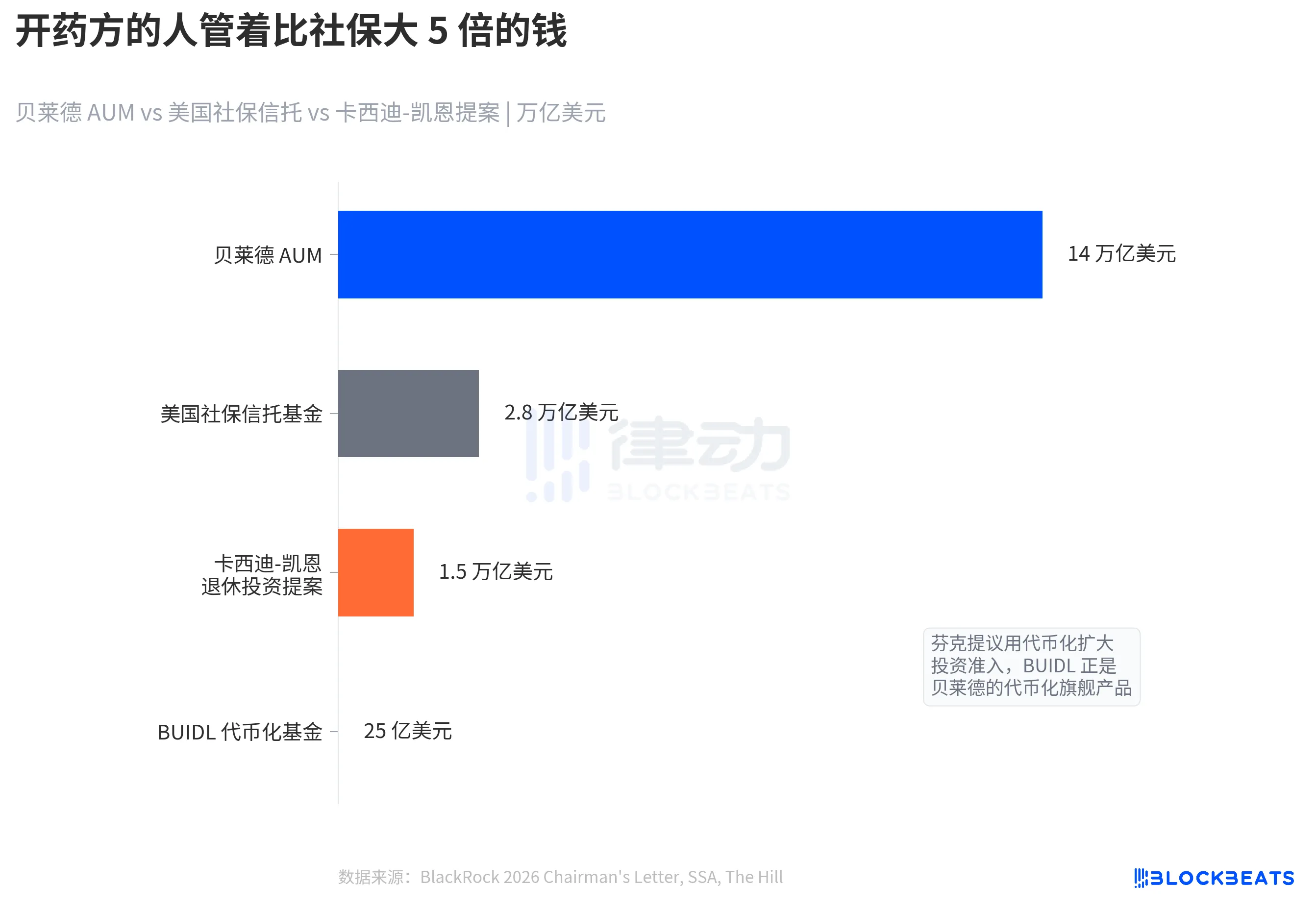

芬克引述了参议员比尔·卡西迪和蒂姆·凯恩的一项两党提案。内容是联邦政府在 5 年内借入 1.5 万亿美元,注入一个独立于现有社保体系的投资基金,买入股票、私募和其他资产,锁定 75 年不动,用长期回报补充社保缺口。美国社保信托基金预计 2033 年耗尽,届时受益人只能拿到承诺福利的 83%。

对比一下数字。美国社保信托基金规模约 2.8 万亿美元,卡西迪-凯恩提案要注入 1.5 万亿。而贝莱德的资产管理规模是 14 万亿美元,是社保的 5 倍。如果政府真的建立一支 1.5 万亿的投资基金,谁来管?芬克没直说,但贝莱德是全球最大的资产管理公司。

更耐人寻味的是芬克开出的第二个药方。他把代币化定位为「大约相当于 1996 年的互联网」,提议建立「一个受监管的数字钱包」,让普通投资者可以用它持有 ETF、债券、稳定币和基础设施份额。降低投资门槛,让更多人参与市场。

这个愿景正好对应贝莱德过去两年最大的业务押注。贝莱德的 BUIDL 基金(链上代币化美国国债基金)在 2025 年 3 月突破 10 亿美元 AUM,年中峰值接近 29 亿,占代币化国债市场 40% 以上。2026 年 2 月,BUIDL 登陆 Uniswap,允许白名单投资者用稳定币全天候交易。据 CCN 报道,BUIDL 已成为全球最大的代币化现金产品之一。

芬克的利益声明和政策建议完美重合。他呼吁让更多人通过代币化进入投资市场,而贝莱德的旗舰代币化产品已经在等着接客户了。他提议政府建立大型投资基金,而贝莱德是最有资格管理这笔钱的机构。这不是指控他在说谎,是指出一个结构性事实。当全球最大的资产管理公司的 CEO 呼吁扩大投资准入时,他同时也在呼吁扩大自己的客户基础。

同一天,另一个信号从华尔街传来。

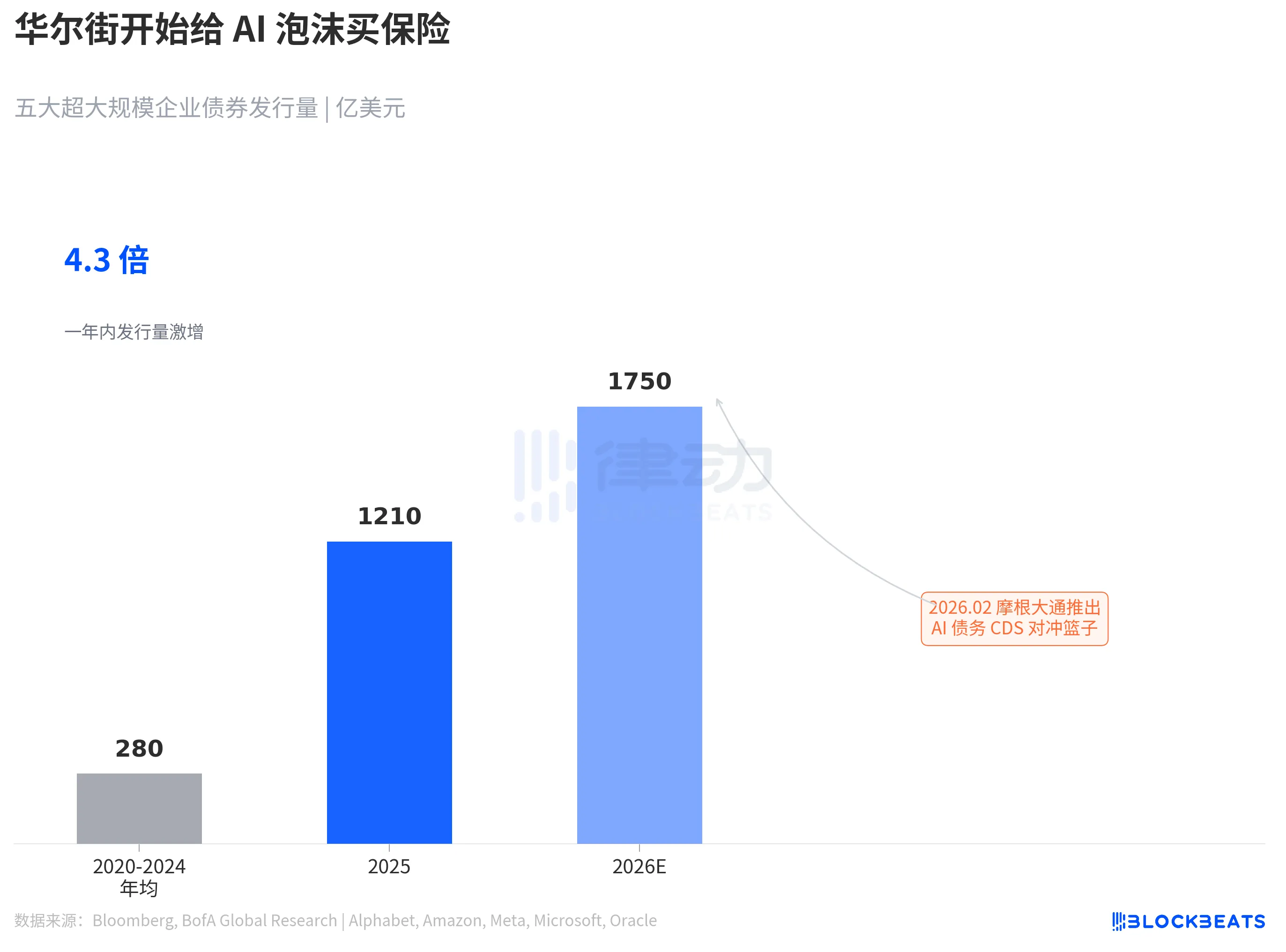

据 Bloomberg 报道,摩根大通在 2026 年 2 月推出了一个针对五大超大规模企业(Alphabet、Amazon、Meta、Microsoft、Oracle)的 CDS(信贷违约掉期)篮子,交易单位 2,500 万美元。这五家公司在 2025 年发行了约 1,210 亿美元债券,是 2020-2024 年均发行量 280 亿的 4.3 倍。据美银预测,2026 年发行量将进一步攀升至 1,750 亿美元。

当华尔街开始为 AI 基础设施债务设计对冲工具时,说明机构投资者已经在为泡沫破裂做准备了。芬克说 AI 将加剧不平等,摩根大通说 AI 的债务风险已经大到值得卖保险。两个信号指向同一个事实。AI 繁荣正在创造巨大的财富,但这些财富的分配方式和风险敞口,正在以一种熟悉的模式重复上一轮周期。

芬克管着 14 万亿美元。他对不平等的诊断是准确的。但他开的药,恰好也是自己的产品。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

他提到AI正在制造“K型结局”,这符合我们对技术迭代周期的观察:每次技术革命初期,头部企业往往凭借资本、数据和算力优势迅速形成垄断,而中小参与者和普通劳动者则被边缘化。这在加密行业同样明显,比如早期矿工、机构投资者和散户之间的收益差距。芬克引用美联储数据,指出过去20年美股增值的54%被最富1%的家庭获取,这实际上揭露了传统金融系统在分配机制上的缺陷——而他认为AI会重复这一模式,甚至更极端。

但最有意味的是他提出的两个“药方”:一是建议政府借债1.5万亿美元注入社保投资基金,二是推动资产代币化以降低投资门槛。这两个建议都恰好对应贝莱德的业务重点。作为全球最大资产管理公司,贝莱德自然是管理这类政府基金的首选候选人;而他们早已通过BUIDL基金在代币化市场布局,占据40%以上的份额,甚至开始整合进DeFi生态(如Uniswap)。这本质上是一种“监管捕获”——通过影响政策导向,为自己的产品创造需求。

代币化被芬克称为“1996年的互联网”,这类比并不夸张。从技术角度看,代币化能够提升资产流动性、降低交易成本、扩大可及性,理论上确实可以促进金融民主化。但问题在于,实际执行中,代币化很可能复制传统金融的层级结构——贝莱德等机构成为新网关,控制流量和规则,而普通用户只是接入他们的产品。这与互联网从开放协议走向平台垄断的历史路径相似。

摩根大通推出针对科技巨头的CDS篮子,进一步印证了机构对AI泡沫的预期。他们一面参与泡沫,一面设计对冲工具,这正是华尔街的典型操作。而芬克一边警告AI加剧不平等,一边推销自己的代币化产品,也是一种风险转嫁:将个人投资者纳入高风险市场,而机构通过管理费和产品规模获利。

最终,芬克的信揭示了一个深层现实:在AI和金融科技的演进中,技术本身未必带来分配公平,反而可能加速财富向上聚集。除非有真正的机制设计来保障广泛受益(例如开源模型、公平的链上分配机制或政策干预),否则所谓的“民主化”只会成为机构扩张的新叙事。

0

0