融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

彭博社:稳定币支付,成加密VC最青睐的新方向

原文标题:Crypto VCs Are Abandoning Web3 for the Dependability of Stablecoins

原文作者:Suvashree Ghosh、Matt Haldane,Bloomberg

原文编译:Saoirse,Foresight News

不久前,加密行业还在高喊「区块链,而非比特币」的口号,宣称分布式账本技术将超越金融应用,彻底重塑互联网。但近期的融资趋势表明,现实世界里,现金依然是王道。

自 2020 年代初 Web3 与 NFT 热潮退去后,加密行业的投资热情明显降温。但市场中有一个细分领域却逆势吸引了越来越多风险资本——稳定币支付。

Stripe 去年以 11 亿美元收购 Bridge,是传统金融机构开始布局稳定币支付的早期信号。此后,ARQ、KAST、RedotPay 等一批初创企业接连获得新融资,用于搭建跨境支付通道与基于稳定币的金融服务。万事达卡上周以 18 亿美元收购 BVNK,更是印证了市场对这一赛道的强烈兴趣。

「与稳定币相关的初创企业,几乎是当前风投融资最火热的领域。」蜻蜓资本普通合伙人 Rob Hadick 表示,「稳定币已经从整个加密行业中独立出来,成为少数几个真正获得广泛现实落地的突破性应用。」

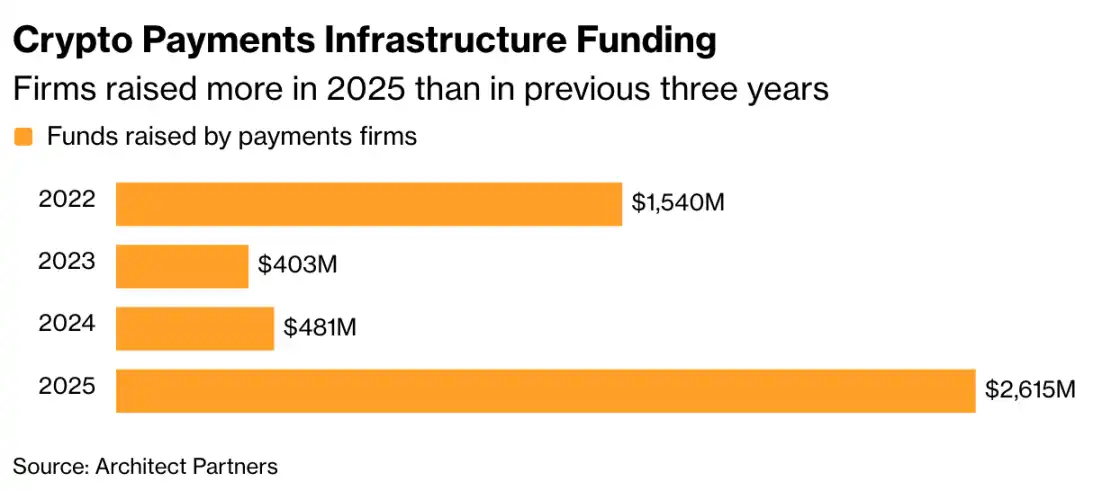

据专注加密融资年度报告的 Architect Partners 数据,2025 年加密支付类公司融资总额飙升至 26 亿美元,超过此前三年的总和。在万事达卡收购 BVNK 的带动下,今年这一数字预计还将继续攀升。

加密支付基础设施融资:2025 年各公司融资额超过前三年总和

与此同时,加密行业整体私募融资从 2024 年的近 130 亿美元增至 2025 年的 204 亿美元,但仍低于 2022 年 276 亿美元的峰值。

加密货币公司融资总额:加密货币融资交易数量去年有所上升,但仍未达到 2022 年的峰值

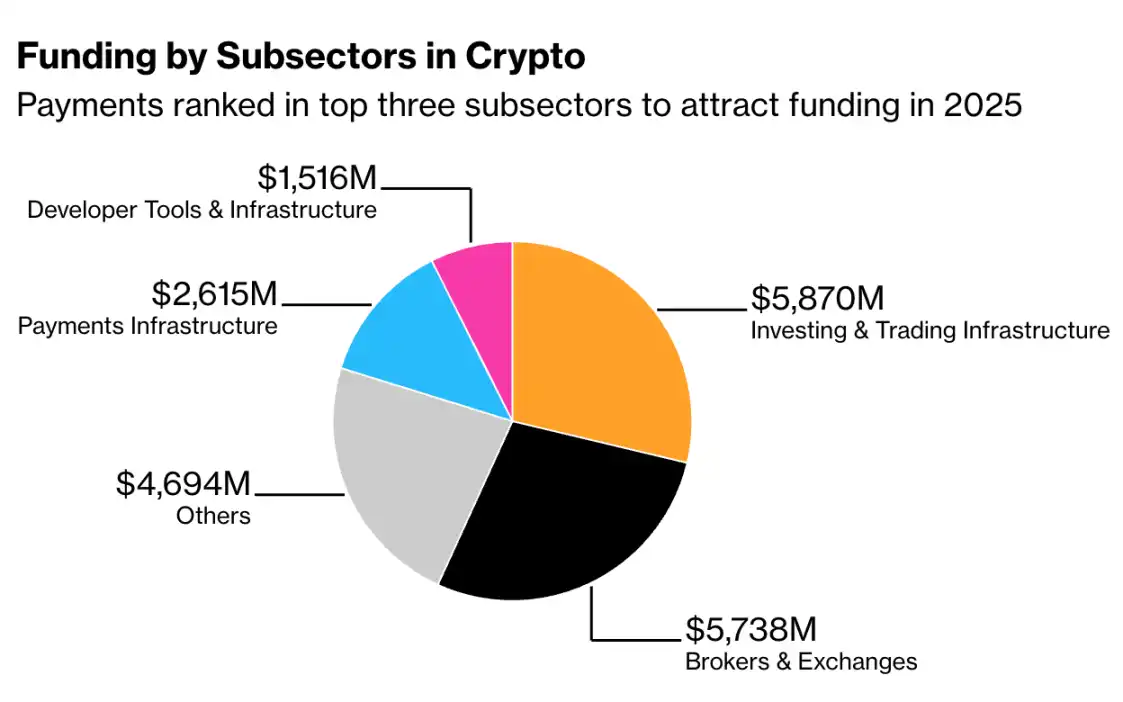

目前私募资金最集中的两大领域是「投资与交易基础设施」和「经纪商与交易平台」,均为金融应用类业务。支付基础设施稳居第三。与之形成鲜明对比的是,曾作为 Web3 与 NFT 热潮核心的链游赛道,融资额从 2022 年的 37.6 亿美元(占总融资约 14%),到 2025 年已不再被列为独立统计类别。

事实上,2022 年各类去中心化应用(Web3 功能层)合计融资达 52 亿美元;而 2025 年报告中,仅保留消费类 DApp 一项,融资额仅 8.64 亿美元。

加密货币各细分领域融资情况:支付领域跻身 2025 年吸引融资的三大子行业之列

稳定币正在为区块链搭建更完善的金融基建。这类代币通常与美元 1:1 锚定,价值盯住底层资产。在特朗普政府亲加密政策的推动下,市场对稳定币的热情在去年达到前所未有的高度。

根据 Artemis Analytics 数据,2025 年稳定币总交易量暴涨 72%,达到 33 万亿美元。目前规模最大的两种稳定币分别是 Tether 公司的 USDT 与 Circle 公司的 USDC。

Circle 股价周二创下史上最大跌幅,投资者正在评估美国稳定币监管可能出现的调整以及行业竞争加剧的影响。但稳定币的核心吸引力依旧清晰:尽可能高效地转移资金。

跨境支付至今仍流程缓慢、成本高昂、占用大量资金。尽管金融科技已发展多年,跨境转账仍高度依赖在不同司法辖区开设预存资金账户。

「稳定币彻底改变了这一格局。」跨境支付公司 Nium 联合创始人兼首席执行官 Prajit Nanu 表示,「它能让价值在全球范围内实时流转,且不会造成同等程度的资金效率损耗,这也是投资者将其视为下一代支付核心基建的原因。」

这一行业仍存在强势「守门人」。Visa、万事达卡等大型支付网络掌握着支付终端的接入权限。Architect Partners 创始人兼管理合伙人 Eric F. Risley 在报告中写道,渠道分发问题「是每一家稳定币及相关支付公司的心头大患」。

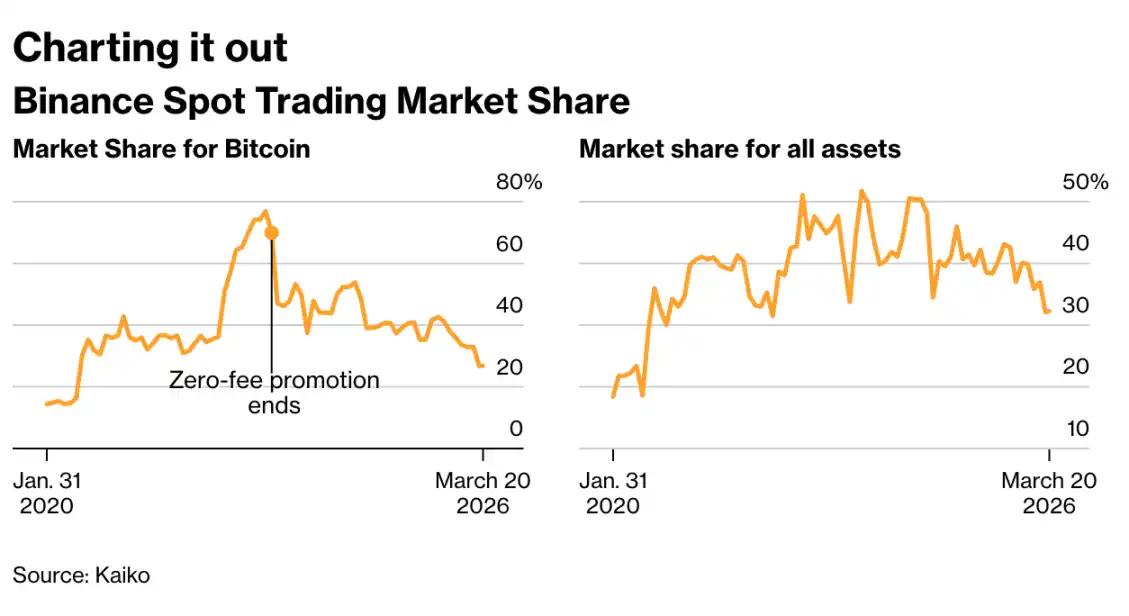

Binance 现货交易市场份额趋势图

截至今年 2 月,Binance 在比特币现货交易中的份额已降至 27%(该数据因统计口径不同存在一定差异),全币种交易份额从 52% 跌至 32%。其利润最高的衍生品业务份额同样大幅下滑,降至 34%。

富兰克林邓普顿与 Ondo Finance 合作,推出 ETF 代币化产品,可通过加密钱包全天候交易,绕开了数十年来基金投资依赖的经纪账户与限时交易规则。

业内声音

「眼下这场活动选在拉斯维加斯举办,其中的讽刺意味简直扑面而来。」晨星公司客户解决方案主管 Ben Johnson 直言,这个行业「已然彻底跨过了投资与赌博之间的红线,毫无回旋余地。」

本是为简化投资而生的 ETF,如今却成了美国最新式金融赌博的载体。彭博情报数据显示,去年新发行的 1000 只基金中,36% 为杠杆产品或加密相关基金。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

这一趋势的核心驱动力在于市场对实用性和现金流的追求。稳定币,尤其是与美元锚定的类型,已经证明了其作为价值交换媒介的有效性。它们解决了跨境支付中长期存在的痛点:高额费用、缓慢的结算速度和被占用的流动资金。风投资本敏锐地捕捉到了这一点,投资正从纯粹的投机性叙事转向具有明确商业模式和实际收入潜力的领域。你可以看到,资本正密集地流向“投资与交易基础设施”、“经纪商与交易平台”以及“支付基础设施”这三个板块,而曾经火爆的链游等Web3应用层则迅速失宠,这本身就是市场选择的结果。

传统金融巨头的入场,如万事达卡收购BVNK和Stripe收购Bridge,是一个强烈的信号。它表明稳定币不再仅仅是加密原生圈子内的实验,而是被主流金融体系视为必须拥抱和整合的关键技术。这些巨头带来的不仅是资本,更是庞大的用户网络和合规框架,这将极大地加速稳定币的采用。

然而,这个赛道并非没有挑战。强大的“守门人”依然存在,Visa和万事达卡控制着支付终端的分发渠道。对于任何新兴的稳定币支付公司来说,如何绕过或与这些现有巨头合作,是其商业成功道路上必须解决的核心难题。此外,监管环境的不确定性,正如Circle股价因监管预期而暴跌所显示的那样,始终是悬在行业头上的达摩克利斯之剑。

从更宏观的视角看,稳定币的成功在于它完成了一次关键的“祛魅”。它剥离了加密货币身上过于厚重的意识形态外衣和投机色彩,将其最核心的优势——近乎即时、全球化的价值转移——提炼成一个纯粹、高效的金融工具。它不再试图在一夜之间颠覆一切,而是选择先成为现有金融体系中有用且无法被替代的一环。这种从“颠覆者”到“赋能者”的角色转变,或许是加密技术真正走向大规模采用所必须经历的成熟过程。

0

0