社區

社區 OPRR

OPRR 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

數據

數據

新敘事還是再割一次,Su Zhu入局加密理賠市場GTX能成嗎

由AI總結

由AI總結

近日,據市場上流傳的一份融資資料顯示,原三箭資本創始人 Su Zhu 與 Kyle Davies 正在籌建一家新的中心化加密交易平臺「GTX」,該平臺的其他聯合創始人還包括 CoinFLEX 的兩位聯創 Sudhu Arumugam 和 Mark Lamb,一時之間引發了業內人士的廣泛熱議。

有人認爲針對加密資產形成的債權交易市場,目前來看的確是一個被忽視的藍海市場,也是一個賺錢的好生意。但同時也存在不同看法,基於 Su Zhu 以及 GTX 其他幾位聯創此前在加密圈破產經歷和信用貶值,他們新創建的交易平臺會是無人敢用。

那麼債權交易具體是一個怎樣的市場,它此前是如何形成和發展的?Su Zhu 此次正式入局加密債權交易市場,他參與創建的 GTX 有多大機會,還是再一次」收割韭菜」的幌子?BlockBeats 將作出以下介紹與分析。

債權交易的優勢與起源

首先,我們來看下通過債權交易解決了哪些問題,以及它可追溯到的起源。

公司破產是商業世界中最容易被誤解的話題之一。對於很多人來說,聽到一家已申請第 11 章破產保護的公司時,首先想到的詞通常是「失敗」或「損失」,很少會將破產與「機會」這樣的詞聯繫在一起。

這往往是因爲第 11 章破產,對債務人和債權人來說都是一個複雜的法庭程序,在述諸法律過程中會發生很多錯綜複雜和不可預測的因素,同時第 11 章並不總能爲相關各方帶來有利的恢復。

不過幸運的是,對於捲入無休止破產案件連鎖反應的債權人來說,還有另一種更方便的恢復選擇,這也是企業破產鮮爲人知的一個領域:一種被稱爲「破產索賠交易」(Bankruptcy Claims Trading)或「債權交易」的常見做法。

在正常的破產程序過程中,債權人通過向債務人提交「索賠證明」來主張其還款權,提交的「索賠」明確說明了根據其會計記錄欠債權人的金額,債務人有義務向其支付。並且,債權人通常還會連同提交的索賠證明表一起提供支持文件(即合同、發票、租賃協議等)作爲債權人破產索賠的證據。

但在這一切之後,債權人仍然必須等待債務人的破產案件通過法院程序,才能批准他們的索賠併發放付款,而這個過程可能需要幾年時間才能讓債權人收到欠他們的任何金額。此外,對於尋求恢復保證和財務確定性的債權人來說,他們的破產結果還會因爲以下 4 種因素增加了一些不確定性:

1)索賠覈對

債權人如果已提交索賠證明或債務人不反對索賠,則認爲有效的債權人索賠被允許。同時,債務人也可以對債權提出異議,以使債權無效或被否決,從而減少其自身的責任,以便於重組。如果債務人的異議成功,法院將駁回索賠,債權人將無法從債務人的破產財產中分享還款分配。這對於債權人而言,債務人的反對和法院駁回他們的索賠可能會導致最終恢復的不確定性增加。

2)債權人優先次序

導致債權人追償不確定性的另一個因素是破產索賠優先權。這是第 11 章索賠分類過程的結果,它決定了債權人獲得賠付的優先權。在支付較低優先級的債權之前,較高優先級的債權或擔保債權將從債務人的破產財產中全額支付。而無擔保債權和股權持有人屬於較低級別的破產債權,通常只支付其債權金額的一定百分比,提供替代付款方式,或者根本沒有收到付款。

3)債務人重整計劃

在破產申請日期後的 120 天內,債務人必須提交一份重組計劃,概述他們計劃如何重組和重新成爲更健康的企業,但他們也有保留在需要時請求延期的權利。這個過程中,不僅債務人制定和提交重組計劃耗時,債權人審查、表決和批准重組計劃的條款也很耗時,並且雙方對未來的重組計劃往往也存在一定的分歧。

4)索賠程序

在收到法院對重組計劃的確認後,索賠程序開始。最後,債務人可以開始實施批准的計劃,並開始按照債權人的等級和資歷級別定義的順序向債權人付款。即使在這一點上,如果破產財產中的資金已用盡,則具有無擔保債權的債權人也有可能收不到付款,或者被提供替代的形式採取補救措施。

基於以上的不確定因素,這就是爲什麼債權交易爲債權人提供了一個獨特的機會來彌補他們的損失並最大限度地減少不確定性。

除了等待漫長的破產索賠程序和可能拖延的法庭訴訟之外,債權人可以選擇將其索賠貨幣化以換取即時現金。因此,債權交易描述了債權人將其在破產債權中的所有權出售並轉讓給另一實體的金融和法律交易,以便立即從買方處獲得債權的貨幣付款。

簡而言之,債權人正在出售其應收賬款以換取感興趣的買方的即時現金。作爲此交易的結果,對這筆債務的正式索賠已在破產法院記錄併合法轉移給買方,買方隨後承擔從債務人處收回付款的風險。

儘管沒有關於債權交易起源的官方歷史記錄,但美國首個債權交易的實例卻可以追溯到其建國時期。獨立戰爭後美國的 13 個建國殖民地在戰後財政資不抵債,欠下了參與戰爭的個人,如士兵、農民和商人的債務。當時,投機取巧的買家以折扣價購買了這些對資不抵債的殖民地的債權,希望在美國新政府成立後最終收回全部還款。

加密索賠市場現狀與機遇

在傳統的債權交易過程中,上述每個步驟大部分是手動處理並通過紙質文件、傳真傳輸或電話/郵件通信進行的。債權人和買方有責任相互合作,使債權交易成功。與買房類似,這個過程可能非常複雜,每個手動步驟都有可能出錯而危及交易。

在沒有集中的債權交易市場之前,主要存在的是一些 OTC 市場,買賣雙方通過電話或電子郵件文件甚至國內的一些交易在 QQ 羣內進行協商和結算。債權交易要麼直接從賣方到買方,要麼從賣方通過經紀人間接到買方,市場非常不平衡,一個破產案件中債權人可能數以萬計,但買家的數量級則要小的多。

隨着市場的發展,今天來看這個過程不僅效率低下,對雙方都造成不便,而且風險大,缺乏透明度,使貨幣復甦更難實現。因此破產索賠市場亟需構建一個集中式平臺,以數字方式將債權人與經過驗證的買家聯繫起來,並提供安全可靠的在線環境,以高效地交易索賠並快速收回現金。

在加密領域,隨着 2022 年加密企業的的連環暴雷,其中單看 FTX 的破產,就已經有數以百萬計的加密賬戶持有人成爲了該交易所的債權人。Su Zhu 表示,這將是一個規模 200 億美元的新興市場,因此在這一細分領域更需要量身定製的解決方案來幫助解鎖被凍結的賬戶。

而目前,也越來越多的加密索賠平臺將技術和自動化引入了這個受效率低下和信息不對稱困擾的債權交易市場。旨在幫助用戶解決 3 個核心問題:幫助債權人獲得最優惠的價格、提供透明的結算文件以及構建可預測的結算流程。

在機制設計上,爲了讓每個債權人都儘可能索賠追回更多的金額,因此大部分平臺對債權人註冊、列出、出售或轉讓索賠都收取零費用,而支付平臺的少量交易費則往往由買方提供。

另一方面,買方的出價一般不具約束力,並需遵守 48 小時的盡職調查期和標準合同條款。一旦買方同意繼續索賠購買並提供任何擬議的合同修改,平臺將通知債權人擬議的交易條款。如果債權人接受提議的條款,則創建具有約束力的交易確認書,雙方再繼續完成交易。

當用戶進行債權交易時,這些平臺消除了交易的麻煩,由他們處理所必需的文件,以便用戶可以快速繼續自己的業務。一旦交易結束,平臺就會向法院提交所有必要的文件,平臺能夠在雙方簽署轉讓協議後十分短的的時間內完全解決索賠轉讓問題,並通過與破產法院和索賠代理人的整合,還將處理通知法院和更新索賠登記冊的所有行政工作。

主要競對

隨着 GTX 融資文件的披露,Su Zhu 開始正式入局債權交易市場,首先聚焦於 FTX 破產後的債權交易。他認爲,FTX 的債權人,他們目前無法從平臺提出資產,但目前的債權市場以繁瑣的流程和高手續費,對小額債權人的體驗非常不友好,而 GTX 將構建一個像 BTC 那樣訂單簿掛單式的、時刻充滿深度的債權交易市場,以及還可將債權作爲交易抵押品等增加更多的金融流動性。

在此之前,加密領域大的破產企業主要包括 2014 年的 Mt Gox 以及 2020 年加拿大最大的加密貨幣交易所 QuadrigaCX 的崩盤,但當時市場容量仍十分有限。而隨着 2022 年 Luna、三箭資本、FTX 以及 Celsius 和 Voyager 等衆多機構連續破產暴雷的發生,圍繞此形成的一個加密債權交易市場已無法讓人忽視。

而除了 GTX,這個核心團隊由三箭資本的兩位聯創 Su Zhu、Kyle Davies 以及 CoinFLEX 兩位聯創 Sudhu Arumugam 和 Mark Lamb 組成的債權交易市場,目前該領域還有 Xclaim 和 Claims-Market 兩個主要玩家。

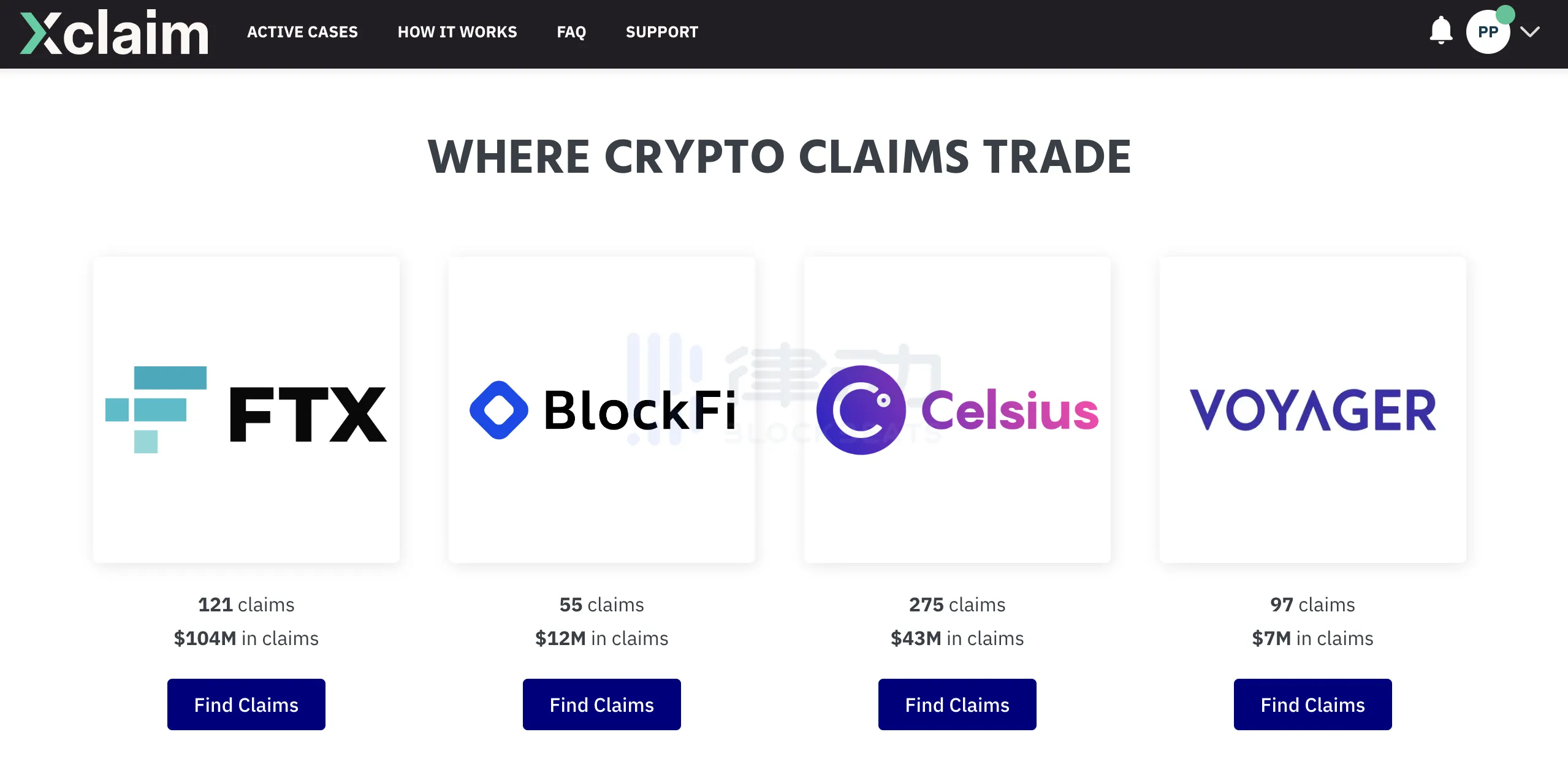

Xclaim

Xclaim 成立於 2018 年,爲每個加密索賠人提供透明的定價和快速執行,其由工程師、數據科學家、金融、法律專家等組成了多元化的團隊,創始人兼首席執行官 Matthew Sedigh 則在企業重組行業中擁有 15 年經驗。

目前,Xclaim 可提供 FTX、BlockFi、Celsius 和 Voyager 4 個破產平臺的債權交易,在該市場列出可交易債權的人數超過了 500 人,總資產達到 1.66 億美元。

另一方面,根據索賠的資產屬性以及破產案件的狀態和時間表,用戶索賠的利息水平可能會有所不同。平臺數據顯示,FTX 債權目前的交易價值僅爲總價值的 15.5%,BlockFi、Celsius 和 Voyager 的債權交易價格則分別爲賬戶總價值的 30.5% 和 19.5 % 和 38%。

平臺優勢上,儘管 Xclaim Marketplace 不包括有擔保的索賠,但該平臺有超過一百萬的優先權、行政 503(b)(9)(《破產法》規定債權人可以針對債務人在 20 天內收到的商品提出行政費用索賠)和一般無擔保索賠可供交易。用戶的操作步驟主要分爲以下 4 步:

1)註冊加密賬戶,提供基本想信息,以便與有興趣購買破產債權的其他用戶分享

2)獲取優惠,通過比較來自最大的在線買家網絡的多個報價,確保獲得公平的市場價值

3)平臺只會以債權人認可的價格交易,並一路支持和處理所有的法律事務,在債權人簽字之前,一切都不是最終決定

4)最後向債權人的銀行賬戶支付款項

此外,Xclaim 還提供了索賠計算器的工具以及與債權人律師的通話服務。其中索賠計算器可幫助債權人根據自己對破產程序的預期、市場條件和時間等因素來估算賬戶的索賠價值,從而考慮是今天出售索賠換取現金,還是繼續等待法庭程序結束,以便能做出更明智的選擇。

Claims-Market

Claims-Market 是投行 Cherokee Acquisition 旗下的理賠產品,其市場結構同樣是爲債權人而設計。在賣方的價格被買方接受並確認交易後,買賣雙方再相互介紹,交易直接發生在買賣雙方之間。並且同樣是由買方支付管理費,賣方不支付任何費用。

Cherokee Acquisition 的經理兼創始人 Vladimir Jelisavcic 曾表示,持有大約 10 億美元信用債權的客戶有興趣通過 Cherokee 出售他們的債權,則 Cherokee 則是將債權人與債權買家(主要是對衝基金)進行配對,有時他們也會持有部分債務。同時他也對 FTX、Voyager 和 Celsius 等加密機構的破產感到震驚,許多客戶將只能從這些平臺收回其總資產的很一小部分,但許多人並不想等待冗長的破產程序結束,而是選擇現在就拿到一些錢。

而在債券交易過程中,還有一個令人沮喪的方面是不知道買方何時付款。造成這種不確定性的原因可能有很多:複雜、未經證實的索賠需要大量的盡職調查,法律顧問在銷售貿易索賠方面經驗不足,以及買方在準備交割文件方面的延誤等。

因此 Claims-Market 在平臺僅列出預定的適銷對路索賠,並鼓勵買賣雙方使用簡單的索賠轉讓。而 Claims-Market 制定的一項簡單債權轉讓協議「SAC」將用來平衡買賣雙方的利益,SAC 向買方提供他們所需的保證,例如陳述和保證,以及在允許的索賠金額低於最低索賠金額的情況下按比例還款的權利。如果允許的索賠金額高於最低索賠金額,SAC 賦予賣方從買方收取額外付款的權利。

使用 SAC 在 Claims-Market 上提出的索賠將在賣方列出之前簽署,爲買方提供有保證的交割。由於所有買方都同意使用 SAC,如果賣方也同意使用 SAC,則交易成本和延遲將降至最低。如果選擇對 SAC 進行特定更改,則談判時間和金錢的摩擦也將最小化,因爲買方只需關注賣方對 SAC 的特定紅線更改。

此外,Claims-Market 還開發了簡單傳遞分配協議「SPTA」以促進索賠的二級交易。在某些情況下,中間人將充當無風險委託人,以滿足買方面對中間人的要求。在其他情況下,投資者可能希望將債權出售給買方,而不必按照原始債權人的慣例作出陳述和保證,SPTA 允許中介機構做出僅與其自身行爲相關的陳述和保證。

據平臺數據顯示,目前債權人已通過 Claims-Market 在 202 筆交易中出售了 83,753,768.45 美元的債權。其中加密資產債權交易金額達到 32877101.8 美元,主要提供 Celsius 、FTX 和 Voyager 3 個破產平臺的債權交易。

總結

1)隨着 2022 年 Luna、三箭資本、FTX 以及衆多 CeFi 機構連續破產暴雷的發生,針對加密資產形成的債權交易市場已逐漸壯大,或將達到千億美元規模,但目前仍未受到過多重視。同時破產平臺債權交易是一個買賣雙方十分不對等的市場,買方要比賣方少得多,在撮合交易上,平臺往往會比一般現貨交易平臺收取更高的交易費用,因而該賽道的確是一個賺錢的好生意。

2)目前,該領域的玩家不多仍是一個藍海市場,主要有 Xclaim 和 Claims-Market。雖然這兩家機構都是成立了四五年的平臺,但根據其官方披露的加密資產債權交易額數據,分別爲 1.66 億美元和近 3300 萬美元,各自佔總的市場規模均爲千分之一左右,後入局的項目如 GTX 等要想後來居上仍存在很大的機會。

3)GTX 的核心團隊成員包括有三箭資本的兩位聯創 Su Zhu、Kyle Davies 和 CoinFLEX 的兩位聯創 Sudhu Arumugam、Mark Lamb 以及衆多原加密金融機構的高管,相比草根團隊創業仍存在一定的優勢。加上加密債權交易這一新敘事,GTX 還是能夠獲得部分投資人的偏好。

4)但基於 Su Zhu 和 GTX 其他幾位聯創此前的破產經歷,以及目前在業界的名聲,GTX 要獲得投資人的認可和用戶的信賴也不是一件易事,如 Wintermute 創始人就發文與 GTX 劃清了界限表示不會參與其投資。

5)經過幾年的發展,目前 Xclaim 和 Claims-Market 在提供債權交易的產品上都有各自的特色,也捕獲了一衆用戶,且在處理與各國法院相關的行政工作上也更加得心應手。GTX 的具體產品則計劃用 2-3 個月正式上線,而 GTX 這一項目未來能否成功,最基礎的還是要回到其產品發佈後用戶的使用體驗,以及長久的運營上,還有待進一步觀察。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia