社區

社區 OPRR

OPRR 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

解剖加密「權力金字塔」:從吸血結構到市場救贖

原文標題:Tokens are the new Herbalife. Parallelisms between crypto and Multi Level Marketing schemes

原文作者:VannaCharmer

原文編譯:johyyn,BlockBeats

編者按:當前加密貨幣市場所面臨四重操縱困境所----的結構性榨取值機制(市場交換機定價機制(3,33036666666666666666666666666666666666666666 商計的商品計價工具(333636666666666666666666FF門商估值。流量陷阱),正因散戶流動性覺醒遭遇噬血鏈斷裂。本文旨在透過解構四階權力崩壞邏輯,錨定代幣定價體系重建為救贖樞紐-擊穿 OTC 黑箱、重構投機 PMF 方可將「幻象彩券」蛻變為永續價值載體。

以下為原文內容(為便於閱讀理解,原內容有所整編):

前言

加密貨幣完美復刻了傳承版中質感(MLM)中最惡劣的特色代幣本質上已進化成精密運作的金字塔:頂端玩家榨取最大利益,而散戶投資者最終只能淪為接盤俠,持有一文不值的籌碼。

這絕非偶然,而是一場精心設計的加密騙局。

在 Herbalife 或 Mary Kay 這類傳統傳銷中,其高價低效的產品(相較於同類競品性價比平庸)只是表機,核心問題在於配銷模式:需經經銷商購買自購壓貨,這導致營運重心徹底從產品改進轉向拉人頭——人人參與購買只為高價轉手套利,無人真正使用產品。最終必然出現接盤者枯竭的困局:傳銷金字塔頂端的操盤者攫取著不透明超額收益,底層參與者卻只能承受壓倉損失。

營運重心迅速從產品優化扭曲為拉人頭遊戲-參與者購買只圖轉手溢價,而非實際使用。最終市場必然崩塌:所有買家都想低買高賣套利,卻無人真正消費產品。位於金字塔頂端人群坐收超額收益,而底層參與者則淪為滯銷庫存的接盤犧牲品。

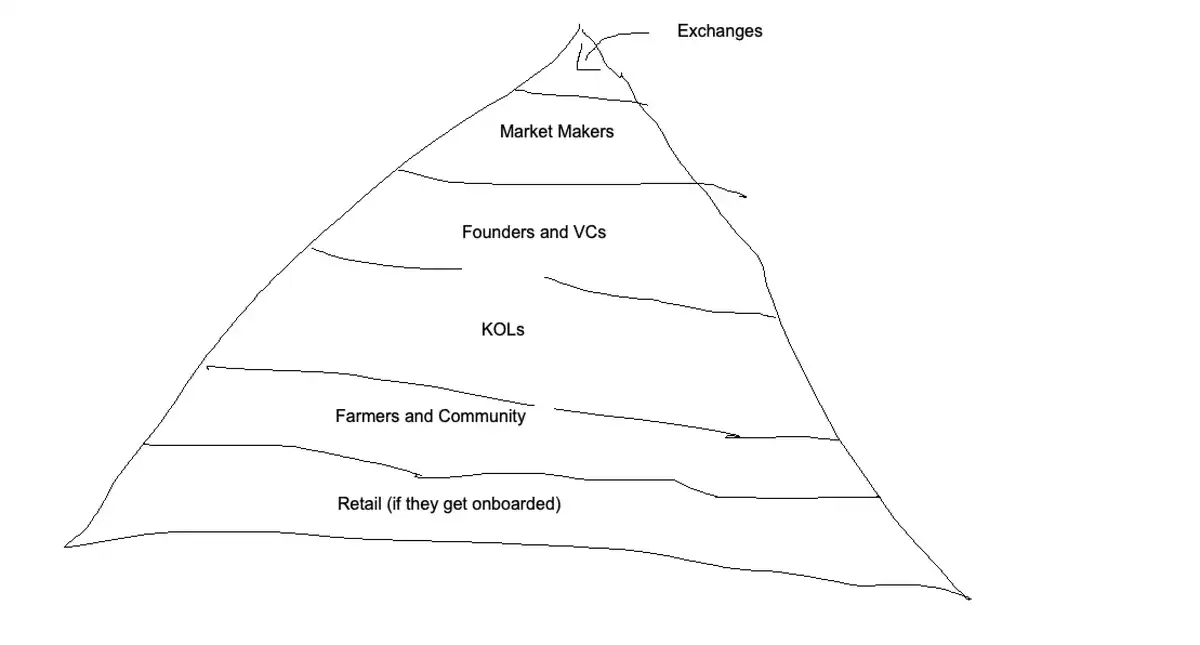

金字塔結構:加密代幣的獵場結構

加密貨幣代幣的運作與傳銷本質同構:代幣即產品-它本質是經過精心包裝的溢價數位泡沫資產,除去投機價值外實用性質疑重重。正如傳銷分銷商,持幣者入局不為所用,只為高價拋售下家,在擊鼓傳花的遊戲中淪為新一代接盤獵物的獵食者。

加密代幣的金字塔架構與傳統多層行銷模式(MLM)存在結構性相似,但透過區塊鏈領域特有的利害關係人(專案方、做市商、交易所、KOL)形成了更精密的層級體系。代幣作為傳導工具相比傳統 MLM 產品具有三重顯著優勢:

1. 渠道裂變效能 → 互聯網與社交網絡的聚合效應使傳播效率呈指數級提升;

2. 交易摩擦消除 → 7×24 小時流動性機制革新 → 自動化做市機制掩蓋真實供需關係。

其資金流動機製表現為:傳統 MLM 中,推薦他人銷售可使您從其下線交易中分層抽傭;代幣體系遵循相同邏輯——您通過促使市場承接持有人的待售持倉(即"bags"),並吸引後期入場者推高價格。此舉在為頂層參與者創造退出流動性、推高市場價格的同時,亦形成雙重激勵循環即--製造泡沫幻象:

1. 新持幣者因持倉成本被迫進行市場推廣(持倉壓力驅動);

該機制雖與傳統 MLM 模式同源,但因依託去中心化金融基礎設施,實現更為高效和強勁的運作效率。當參與者所處金字塔層級越高,越深陷持續發幣與流動性收割的致命循環,換而言之持續發行新代幣的邊際收益越大,會形成自我強化的路徑依賴,最終導致系統性風險呈幾何級數擴張。

權力架構頂端:交易平台體系

交易平台佔據加密貨幣生態的權力製高點,上構成該領域的核心實質節點。絕大多數市場表現突出的所謂「成功」代幣,其估值及流動性均深度受制於交易所及其關聯做市商構成的體系。該體系透過壟斷代幣發行管道與流動性資源配置權,強制專案方履行強制性支付義務-即以無償代幣形式支付平台准入費用,方獲準參與交易市場及取得流動性資源。

在未能履行交易所設定的合規性准入要求時,代幣將系統性暴露於三大風險敞口:交易平台退市、流動性困境及專案終止營運。交易平台憑藉其對流動性供給和代幣分銷管道的壟斷地位,常態化行使市場支配權,典型表現包括單方終止做市商協議、強制實施員工代幣借貸條款——上述設計實質構建內部人員套現管道,以及在服務交付階段實施後設性條款變更。產業從業人員被迫承受此制度性尋租框架,源自於在中心化交易平台主導的市場結構中,支付此類合規成本已成為專案存活的必要非充分條件。

創辦人面臨的核心治理困境在於:頂級交易平台的上架准入資格高度依賴非透明人脈網絡,導致市場資源分配機制嚴重扭曲。

此畸變直接催生兩大灰色產業鏈:

1.影子共同創辦人模式氾濫-個體透過提供交易所人脈資源證券化換取股權;

2. 前員工企業化換取股權;

2. 前員工代表企業化。

上述這種低透明度審批機制,實質上構成了新晉項目方的結構化壁壘,缺乏專項經驗或關鍵人脈的團隊幾乎無法實現有效路徑突破。

次級權力主體:做市商體系

做市商體系的系統性套利機制

理論上的流動性提供者則憑藉其對場外交易提供者對外部交易的優勢,則憑藉其對交易實施方實地交易的優勢。具體運作邏輯表現為:

1. 持倉控制權 → 持有代幣流通量的顯著比例(通常≥5%),挾持倉規模製造資訊套利空間;

2. 低流通量代幣剝削放大 →在低流通代幣中,因市場深度不足,其逆向交易收益率呈幾何級增長;

3.利潤結構真相 → 流動性返傭,收益佔比<10%,逆向交易貢獻>90% 利潤。

做市商的核心套利資本在於:其掌握代幣精確流通盤數據、與實際持倉量,形成對散戶交易流的絕對資訊碾壓。

創始人的做市商定價困境

做市服務缺乏標準化定價體系,其費用結構因項目方議價能力呈高度異化:導致代幣發行複雜度指數級上升,實質構成行業准入壁壘。

次級權力中樞:創投-創辦人複合體

居於交易所之下的創辦人及創投(VC)構成次級權力樞紐,其核心價值捕獲機制發生於私募價格發現階段。該類主體在專案尚未進入公眾視野時,即以深度折價(通常 70-90% off)獲取代幣份額,繼而通過敘事工程,製造退出流動性------即風險資本模式的系統性畸變加密貨幣風險資本模型已呈現顯著的道德風險(Moral Hazard):

流動性事件

1p>

流動性事件

流動性事件

流動性事件

流動性代幣上架即視為退出實現(相較於傳統 VC 需 IPO/M&A)。

2. 長期建設誘因缺失 → 資本天然傾向追尋短期流動性事件。

3. 掠奪性代幣經濟縱容 → 對剝削性設計(如超高通膨、懸崖解鎖)採取默許策略(Strategic Acquiescence)。

4. 商業倫理潰敗 → 系統性支援拉高出貨(Pump and Dump Scheme)取代永續業務建設。

代幣估價操縱的雙重套利鏈

代幣制度催生獨特套利動態:創投透過粉飾組合估價(Portfolio Markup)套取管理費,實質構成對有限合夥人的變相收割。此策略在低流通代幣(Low-float Token)中特別有效率-利用完全稀釋估值(FDV)進行市值標記,製造虛高資產管理規模。此模式本質欺詐性在於:若代幣完全流通,實際拋壓將導致估值瞬間坍縮。該不可持續性正引發產業矯正:超 60% 加密 VC 機構已面臨後續募資凍結。

透明度改善的限制

雖然 Echo 等透明化平台局部改善資訊環境,但私募市場仍存在大量不可觀測的黑箱操作,普通市場參與者的知情權處於系統性剝奪狀態。

話語領袖:KOL 意見領袖流量聚合器

關鍵意見領袖(KOL)構成金字塔第三級權力節點,其核心運作模式為:透過首發代幣贈予(Token Airdrop)換取內容,形成製度化分銷鏈。 「KOL 輪投資」-即意見領袖名義出資後在代幣產生事件(TGE)獲全額報銷-已成產業潛規則。該體系透過代幣分發權實現三方剝削:

1.KOL 空手套狼 → 零成本獲取代幣資產

2. 受眾認知收割 → 向粉絲群實施洗腦式行銷(Brainwashing Promotion)

3. 流動性的粉絲獻祭 (Dedicated Liquidity)

Web3 軍團:社區主力與流動性耕作者

社區成員及空投農民構成金字塔的掘墓人階層,其透過產品測試、內容創作、鏈上交互等高強度勞動換取代幣分配。但該勞工體系已全盤工業化──獎勵持續通貨緊縮的同時,勞動複雜度指數級攀升。

絕大多數社群成員在覺醒週期滯後性(Realization Lag)定律下運作:直到代幣生成事件(TGE)後遭遇專案方拋售,方認知自身實為零薪資行銷苦力。當認知覺醒觸發臨界點,暴力維權浪潮必將爆發,此過程對實際產品構建產生三重毀滅性打擊:

治理資源擠佔 → 開發者被迫應對惡意訴訟(Vexatious Litigation)

Sm>imimimimalis pismoism) → 30% 以上研發資源消耗於輿情滅火

散戶大軍:加密平民玩家

在加密貨幣的金字塔結構中,散戶投資者位於最底層,其理想角色是為上層所有參與者提供退出流動性(即充當者)。他們被賦予精心設計的"敘事"工具,旨在提升資產的迷因溢價(Memetic Premium)並吸引更多買家,從而使專案基金會能夠透過代幣拋售獲利。

然而,與歷史週期中散戶積極接盤的情況不同,當前週期的散戶普遍表現出高度懷疑態度。這種變化導致社群成員被迫持有毫無價值的空投代幣,而專案內部人士早已透過場外交易(OTC)完成套現。社群平台上大量用戶因代幣價格暴跌或空投價值歸零產生的憤怒情緒,其核心原因在於:本週期內散戶資金並未真正進入市場承接多數代幣,而專案創始人卻依然實現了可觀的財富積累。

總結

產業核心問題

當前加密貨幣市場的運作邏輯已偏離產品建設本質,轉向兜售具有高幻象收益率(Hallucination Yield)的敘事工具,旨在誘使投資者購買代幣。專注產品開發的策略在現行激勵機制下處於系統性劣勢(儘管趨勢正緩慢轉變)。

估值模型的結構性失效

代幣估值系統已喪失基本面錨定能力,完全依賴可比較估值法(Comps-Based Valuation)而非內在價值評估。市場參與者普遍以"X 代幣能漲多少倍?“替代”該項目解決何種實際問題的理性分析,導致:

1. 項目定價機制崩潰 → 無法建立可信估值模型

2. 購買風險評估失能投資 106776 月 36760p>2.2. 彩票。 Tickets)而非企業股權,此特性需納入投資決策核心考量。

敘事操縱操作手冊(實證案例)

以下為典型敘事推銷模板,展示如何建構兼具通俗性與幻象空間的偽投資邏輯:

Peterp> Thiel」背書穩定幣專案擬發行代幣,將作為 Tether 股權的代理資產。

看漲邏輯如下:

1. 參考物:Circle 市值 270 億美元

2. 標的優勢:Tether 收入更高、營運成本更低

Apther 4. 想像空間:正在建設媲美 Circle 的支付網絡,疊加隱私功能 5. 估值預期:萬億美元金融未來→當前市值被低估

2. 幻象定價權(Hallucination Pricing Power)→ 預留「100 億估值」等非理性想像空間

展望未來:完善代幣市場結構

我仍堅定認為,加密貨幣始終是為普通投資者/散戶提供最高不對等獲利空間的行業之一,但這一優勢正逐步衰減。投機本質上是加密領域的產品市場匹配核心,而正是這個初始誘餌吸引市場參與者關注我們建構的產品。這也是我們必須修復市場結構的根本動因。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia