社區

社區 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

經濟裂縫加深,比特幣或成為下一個流動性的「洩壓閥」

原文標題:The Two-Tier K-Shaped Economy

原文作者:arndxt,加密分析師

原文編譯:AididiaoJP,Foresight News

美國經濟體分裂成兩邊經濟衰退,另一面則是經濟衰退。

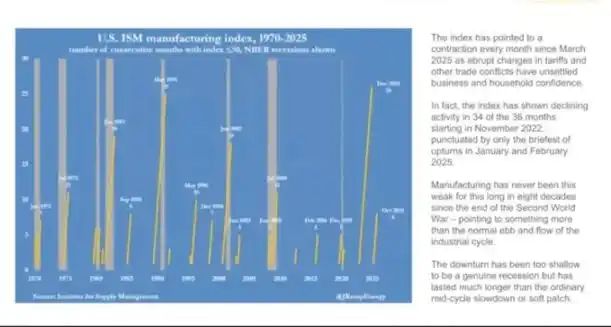

製造業 PMI 指數已連續萎縮超過 18 個月,是二戰以來最長紀錄,但股市卻持續上漲,因為利潤越來越集中在科技巨頭和金融公司。 (註:「製造業 PMI 指數」的全名為「製造業採購經理人指數」,是衡量製造業健康狀況的「晴雨表」。)

這其實是「資產負債表通膨」。

流動性不斷推高同類資產價格,而薪資成長、信貸創造和小企業活力卻始終停滯。

結果形成了經濟分裂,在復甦或經濟週期中,不同領域走向完全相反的方向:

一邊是:資本市場、資產持有者、科技業和大公迅猛上漲(利潤、股價、財富)。

一邊是:勞工階級、小型企業、藍領產業 → 下跌或停滯。

成長與困境同時存在。

政策失靈

貨幣政策已經無法真正惠及實體經濟。

聯準會降息推高了股債價格,卻帶不來新就業和薪資成長。量化寬鬆讓大企業更容易借錢,卻無助於小企業發展。

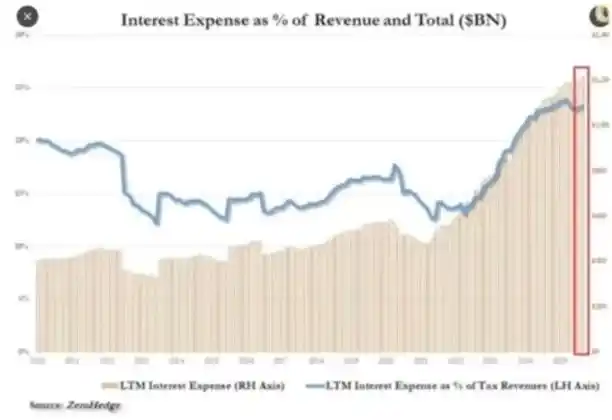

財政政策也快走到盡頭。

如今近四分之一的政府收入,僅用於支付國債利息。

政策制定者就此陷入兩難:

收緊政策抗通膨,市場就僵滯;放鬆政策回促增長,物價又回升。這個系統已經自我循環:一旦試圖降槓桿、縮表,就會衝擊它賴以穩定的資產價值。

市場結構:高效率收割

被動資金流和高頻資料套利,把公開市場變成了閉環流動性機器。

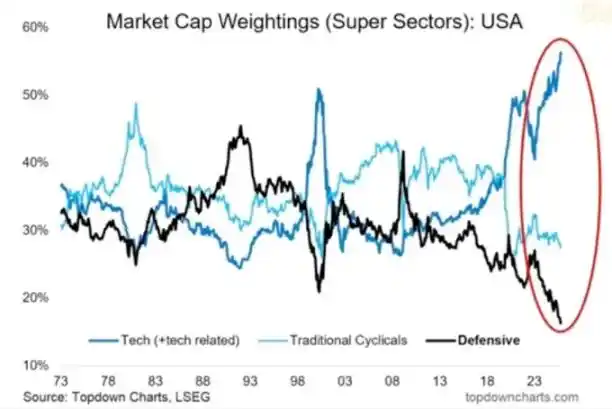

部位佈局和波動率供應,比基本面更重要。散戶事實上成了機構對手盤。這解釋了為何防禦性板塊被拋棄、科技股估值飛天,市場結構獎勵追漲,不獎勵價值。

我們打造了一個價格效率極高、但資本效率極低的市場。

公開市場已成自我循環的流動性機器。

資金自動流動 → 透過指數基金、ETF 和演算法交易 → 形成持續買入壓力,不管基本面如何。

價格變動由資金流驅動,而非價值。

高頻交易和系統化基金主宰每日成交,散戶實則站在交易對面。股票漲跌取決於部位佈局和波動機制。

所以科技股持續膨脹,而防禦板塊落後。

社會反噬:流動性的政治代價

這個週期的財富創造集中在頂層。

最富 10% 族群持有 90% 以上金融資產,股市越漲,貧富差距越大。推高資產價格的政策,同時侵蝕了多數人的購買力。

沒有實質薪資成長、買不起房,選民終將尋求改變,要麼透過財富再分配,要麼透過政治動盪。兩者都加劇財政壓力、推升通膨。

對政策制定者而言,策略很明確:維持流動性氾濫,推高市場,宣稱經濟復甦。用表面繁榮代替實質改革。經濟依然脆弱,但至少數據能撐到下次大選。

加密貨幣作為洩壓閥

加密貨幣是少數不依賴銀行或政府,也能持有和轉移價值的領域。

傳統市場已成封閉體系,大資本早在上市前就透過私募攫走大部分利潤。對年輕一代,比特幣不再只是投機,更是參與機會。當整個系統看似被操縱時,至少這裡還有機會。

雖然許多散戶被高估值代幣和 VC 拋售傷過,但核心需求依然強勁:人們渴望一個開放、公平、自己能掌握的金融系統。

展望

美國經濟在「條件反射」中循環:收緊 → 衰退 → 政策恐慌 → 放水 → 通膨 → 重複。

2026 年可能迎來下一輪寬鬆週期,因為成長放緩和赤字擴大。股市會短暫狂歡,但實體經濟不會真正改善,除非資本從支撐資產轉向生產性投資。

眼下,我們正見證金融化經濟的晚期形態:

· 流動性扮演 GDP

· 市場淪為政策工具

·比特幣成為社會壓力閥

只要係統還在把債務循環成資產泡沫,我們就得不到真正的復甦,只有名目數上升所掩蓋的緩慢停滯。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia