社區

社區 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

連微策略也沒彈藥抄底BTC了,你的DAT股票還好嗎?

原文標題:《連微策略也沒有彈藥抄底 BTC 了,你的 DAT 股票還好嗎? 》

原文作者:David,深潮 TechFlow

過去一個月,BTC 從 $126,000 的歷史高點一路跌到 $90,000 以下,25% 的回調指數讓市場陷入恐慌,恐懼指數已經來到個位數。

但那個男人,還是在買。

11 月 17 日,Michael Saylor 照例在 X 上發了一則推:「Big Week」。

隨後公告顯示,MSTR 又買了 8,178 枚 BTC,花了$8.356 億,累計比特幣持倉突破 64.9 萬枚。

不要慌,最大的多頭還在。但事實真的如此?

雖然 Saylor 的評論區一片歡騰,但有人翻出了一個關鍵數據:

MSTR 的 mNAV 已經要跌到 1 以下了。

mNAV,市場淨值倍數,是衡量 MSTR 股價相對其 BTC 資產溢價的關鍵指標。

簡單說,mNAV=2,意味著市場願意用$2 去買價值$1 的 BTC 資產;mNAV=1 意味著溢價消失;mNAV<1,意味著折價交易。

這個指標,是 Saylor 整個商業模式的命門。

作為對比,上一次 BTC 跌 25% 是什麼時候?答案是今年 3 月。

當時川普宣布對多國加徵關稅,市場一片哀嚎,納斯達克單日暴跌 3%,加密市場跟著遭殃。

BTC 從$105k 一路跌到$78k,跌幅超 25%。但那時 MSTR,狀態完全不同。

mNAV 還維持在 2 左右,Saylor 手裡握著一整套融資工具:可轉債、優先股、ATM 發行... 隨時可以變出錢來抄底。

這次呢? mNAV 跌破 1 了。

這表示發股票買幣這條路,逐漸走不通了。例如現在發 1 美金的股票,投資人可能只能買到價值 0.97 美金的 BTC,這不像是抄底,這是倒貼。

而根據 MSTR 的 Q3 財報,公司的帳面現金只剩 $54.3M。

換句話說,不是 Saylor 不想大手筆抄底,而是真的可能買不動了。

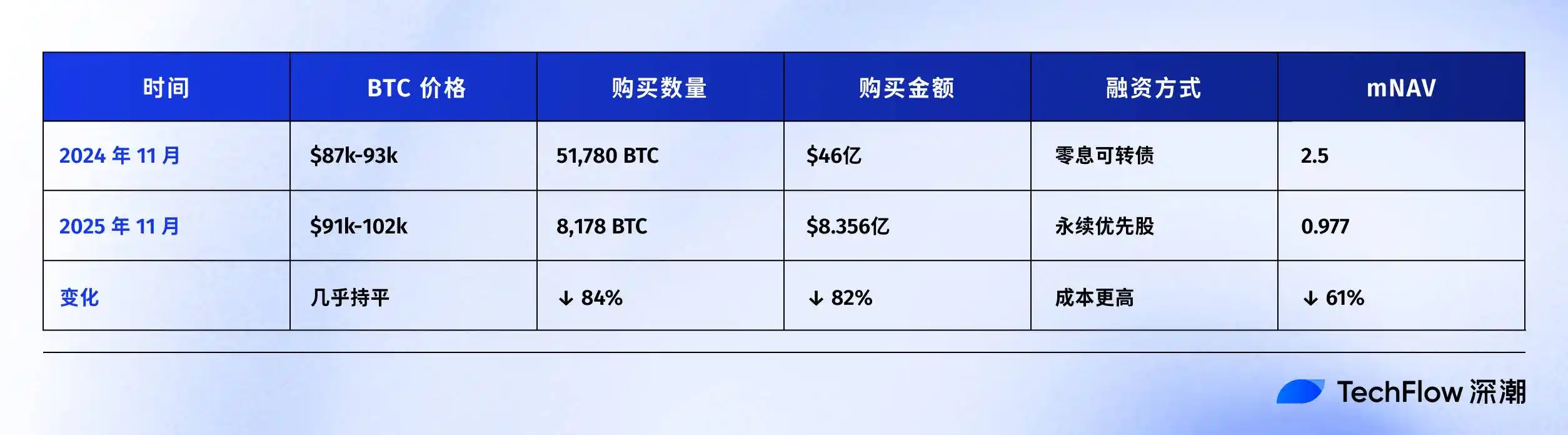

去年 11 月 vs 今年 11 月

不信 Saylor 買不動了?不妨翻翻去年今日的帳本。

2024 年 11 月,川普當選,BTC 一路狂飆,從$75k 衝到$96k。

Saylor 在幹嘛?大手筆買幣。

錢從哪裡來?發債。一筆$30 億的可轉債,2029 年到期,關鍵是不用付利息。

一年後的今天,畫風突變。

除了價格變化,融資方式的改變也值得注意。

去年,Saylor 找人借了 30 億買 BTC,不用付利息,2029 年到期還錢就好。這相當於白借錢。

今年,Saylor 只能賣一種特殊股票(永續優先股),每年要從 MSTR 公司的帳上拿出 9-10% 的錢,分給買這些股票的人。

條件變差,市場或許對 MSTR 失去信心了,不願意再白借錢給他。

但 mNAV 跌破 1,真正的麻煩在於螺旋式的連鎖反應:

mNAV 下降 → 融資能力變弱 → 只能發更多股票 → 股權被進一步稀釋 → 股價下降 → 融資能力變弱 → 只能發更多股票 → 股權被進一步稀釋 → 股價下降 → mNAV 繼續下降。

這個螺旋正在發生。

從今年年初算的話,BTC 只跌了 4.75%,但 MSTR 股價已經跌了 32.53%。

11 月 17 日,MSTR 股價觸及 52 週低點$194.54,連跌 6 天。而從年內高點算,股價已經下跌 49.19%。

MSTR 的股票相對 BTC,已經跑輸 27 個百分點。市場也用腳投票,與其買 MSTR,不如直接買 BTC。

而且,2025 年的市場上,有越來越多的公司採用比特幣和其他代幣的儲備策略,MSTR 不再是唯一選擇。

當競爭對手越來越多,加密市場越來越不景氣,投資人憑什麼要給 MSTR 溢價?

微策略的整個模式的邏輯其實很清楚:透過不斷融資買 BTC,用 BTC 的價值成長支撐股價,用股價的溢價繼續融資。

但當 BTC 大跌,加上 mNAV 跌破 1,這個循環就沒有以前那麼絲滑了。

11 月,Saylor 仍在買,但彈藥已經明顯不足。

其他 DAT 公司,日子也不太好

MSTR 的困境不是孤例。

整個加密財庫(Digital Asset Treasury,DAT)板塊,11 月都在遭重。

先看持有 BTC 的公司:

這些公司都是比特幣礦工+財庫模式,11 月前兩週,BTC 跌了約 15%,它們都超過兩週,BTC 的股價下跌了約 15%。

但更慘的,是那些持有山寨幣的公司。

持有 ETH 的公司:

這些公司把 ETH 作為財庫主要資產。 11 月前兩週,ETH 價格從$3,639 跌至$3,120(-14.3%),但它們的股價跌幅達到 17-20%。

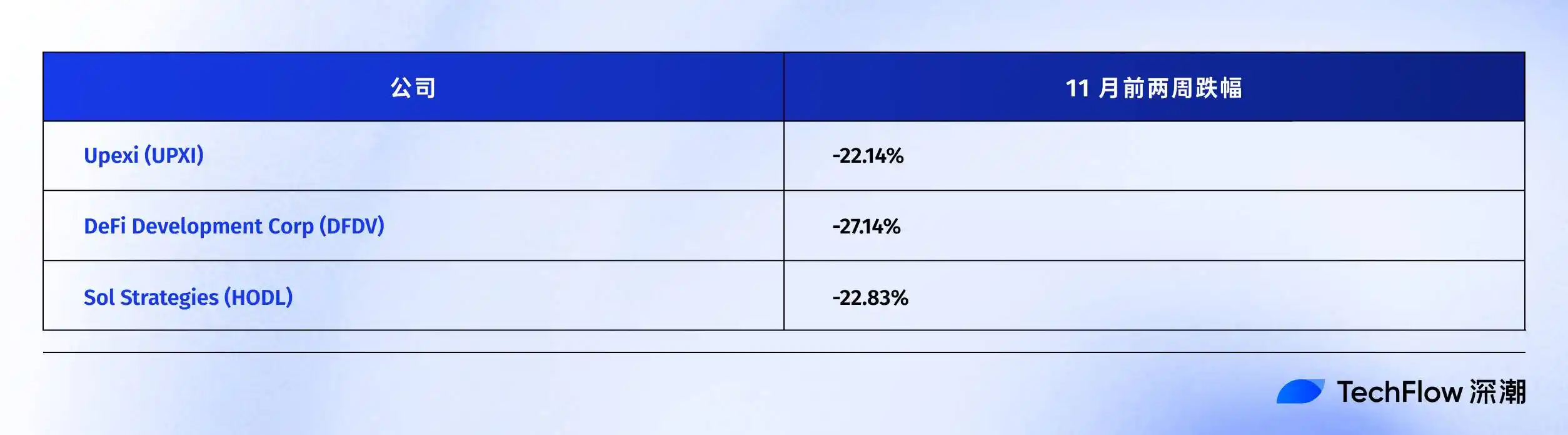

持有 SOL 的公司:

這裡面最魔幻的是 DFDV,2025 年初因 SOL 財庫策略,股價飆漲 24,506%。但到了 11 月 17 日,從 $187.99 的高點跌到 $6.74 左右。

持有 BNB的公司:

為什麼山寨幣財庫公司跌得更狠?

邏輯很簡單:

在這輪市場迴調。等山寨幣跌幅遠超過 BTC。

當財庫資產本身波動較大,股價就會被放大進一步。而且,山寨幣財庫公司還面臨一個更大的問題: 流動性風險。

BTC 是深度最好的加密資產,即使持有幾十萬枚 BTC,MSTR 也能透過 OTC 市場或交易所緩慢出售。

但 ETH、SOL、BNB 的流動性遠不如 BTC。當市場恐懼時,數百萬枚 ETH 的拋售壓力會進一步壓垮價格,形成惡性循環。

11 月的這場大跌,是一次全面壓力測試。

結果很明顯,無論持有 BTC 或山寨幣,DAT 公司的股價跌幅都遠超其財庫資產。

而持有山寨幣的公司,面臨的衝擊更加嚴峻。

當印鈔機失靈

回到文章開頭的問題:連 Saylor 都買不動了,你的 DAT 股票還好嗎?

答案已經很清楚。

11 月的市場,撕下了 DAT 股票最後一層遮羞布。根據 SaylorTracker 最新數據顯示,MSTR 的比特幣持股市值已跌破 600 億美元,其持有的 649,870 枚比特幣浮盈即將跌破 100 億美元關口。

當 mNAV 跌破 1,MSTR 的「BTC 印鈔機」模式就逐漸失靈了。發股票買幣這條路不再絲滑,融資成本飆升,彈藥不足,是 Saylor 必須面對的問題。

數據也在印證這一點,DAT 公司們的資金流入量已經出現降低趨勢,10 月份的資金流入量已經創下了 2024 年大選以來最低記錄。

BTC 礦工股普遍跌了 30%,ETH 財庫公司跌了 20%,SOL 和 BNB 財庫公司的股價更是跌到懷疑人生。無論看好哪一家公司,股價跌幅都遠超財庫資產本身。

這裡面固然有當前階段美股市場投資者拋售,以期避險的大環境影響;但 DAT 這個模式開場自帶的結構性問題,在逆風局裡逐漸變得更加棘手:

當加密市場回調時,DAT 股票的槓桿屬性會放大。 你以為買的是「有溢價的 BTC 敞口」,實際上是帶槓桿的下跌加速器。

如果你手上還握著這些股票,或許該問問自己:

買它們,到底是為了加密敞口,還是為了那個已經不存在的溢價幻覺?

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia

0

0