融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

连微策略也没弹药抄底BTC了,你的DAT股票还好吗?

原文标题:《连微策略也没有弹药抄底 BTC 了,你的 DAT 股票还好吗?》

原文作者:David,深潮 TechFlow

过去一个月,BTC 从 $126,000 的历史高点一路跌到 $90,000 以下,25% 的回调让市场陷入恐慌,恐惧指数已经来到个位数。

但那个男人,依然在买。

11 月 17 日,Michael Saylor 照例在 X 上发了条推:「Big Week」。

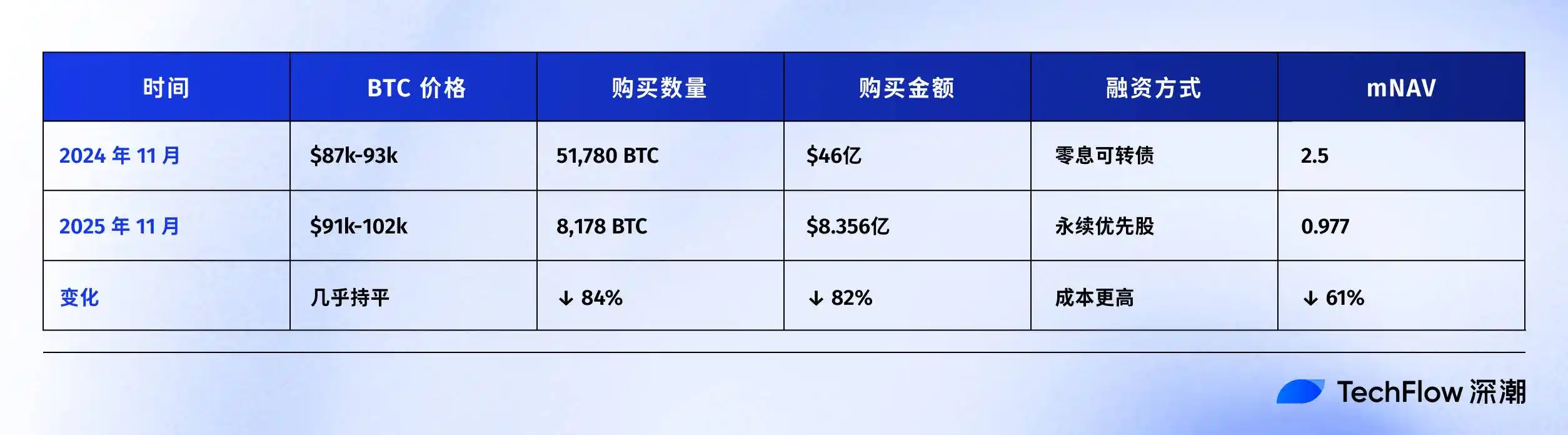

随后公告显示,MSTR 又买了 8,178 枚 BTC,花了$8.356 亿,累计比特币持仓突破 64.9 万枚。

不要慌,最大的多头还在。但事实真的如此么?

虽然 Saylor 的评论区一片欢腾,但有人翻出了一个关键数据:

MSTR 的 mNAV 已经要跌到 1 以下了。

mNAV,市场净值倍数,是衡量 MSTR 股价相对其 BTC 资产溢价的关键指标。

简单说,mNAV=2,意味着市场愿意用$2 去买价值$1 的 BTC 资产;mNAV=1 意味着溢价消失;mNAV<1,意味着折价交易。

这个指标,是 Saylor 整个商业模式的命门。

作为对比,上一次 BTC 跌 25% 是什么时候?答案是今年 3 月。

当时特朗普宣布对多国加征关税,市场一片哀嚎,纳斯达克单日暴跌 3%,加密市场跟着遭殃。

BTC 从$105k 一路跌到$78k,跌幅超 25%。但那时 MSTR,状态完全不同。

mNAV 还维持在 2 左右,Saylor 手里握着一整套融资工具:可转债、优先股、ATM 发行... 随时可以变出钱来抄底。

这次呢?mNAV 跌破 1 了。

这意味着发股票买币这条路,逐渐走不通了。比如现在发 1 美金的股票,投资者可能只能买到价值 0.97 美金的 BTC,这不像是抄底,这是倒贴。

而根据 MSTR 的 Q3 财报,公司的账面现金只剩 $54.3M。

换句话说,不是 Saylor 不想大手笔抄底,而是真的可能买不动了。

去年 11 月 vs 今年 11 月

不信 Saylor 买不动了?不妨翻翻去年今日的账本。

2024 年 11 月,特朗普当选,BTC 一路狂飙,从$75k 冲到$96k。

Saylor 在干什么?大手笔买币。

钱从哪来?发债。一笔$30 亿的可转债,2029 年到期,关键是不用付利息。

一年后的今天,画风突变。

除了价格变化,融资方式的改变也值得注意。

去年,Saylor 找人借了 30 亿买 BTC,不用付利息,2029 年到期还钱就行。这相当于白借钱。

今年,Saylor 只能卖一种特殊股票(永续优先股),每年要从 MSTR 公司的账上拿出 9-10% 的钱,分给买这些股票的人。

条件变差,市场或许对 MSTR 失去信心了,不愿意再白借钱给他。

但 mNAV 跌破 1,真正的麻烦在于螺旋式的连锁反应:

mNAV 下降 → 融资能力变弱 → 只能发更多股票 → 股权被进一步稀释 → 股价下跌 → mNAV 继续下降。

这个螺旋正在发生。

从今年年初算的话,BTC 只跌了 4.75%,但 MSTR 股价已经跌了 32.53%。

11 月 17 日,MSTR 股价触及 52 周低点$194.54,连跌 6 天。而从年内高点算,股价已经下跌 49.19%。

MSTR 的股票相对 BTC,已经跑输 27 个百分点。市场也正在用脚投票,与其买 MSTR,还不如直接买 BTC。

而且,2025 年的市场上,有越来越多的公司采用比特币和其他代币的储备策略,MSTR 不再是唯一选择。

当竞争对手越来越多,加密市场越来越不景气,投资者凭什么要给 MSTR 溢价?

微策略的整个模式的逻辑其实很清楚:通过不断融资买 BTC,用 BTC 的价值增长支撑股价,用股价的溢价继续融资。

但当 BTC 大跌,加上 mNAV 跌破 1,这个循环就没有以前那么丝滑了。

11 月,Saylor 依然在买,但弹药已经明显不足。

其他 DAT 公司,日子也不好过

MSTR 的困境不是孤例。

整个加密财库(Digital Asset Treasury,DAT)板块,11 月都在遭遭重。

先看持有 BTC 的公司:

这些公司都是比特币矿工+财库模式,11 月前两周,BTC 跌了约 15%,但它们的股价跌幅都超过 30%。

但更惨的,是那些持有山寨币的公司。

持有 ETH 的公司:

这些公司把 ETH 作为财库主要资产。11 月前两周,ETH 价格从$3,639 跌至$3,120(-14.3%),但它们的股价跌幅达到 17-20%。

持有 SOL 的公司:

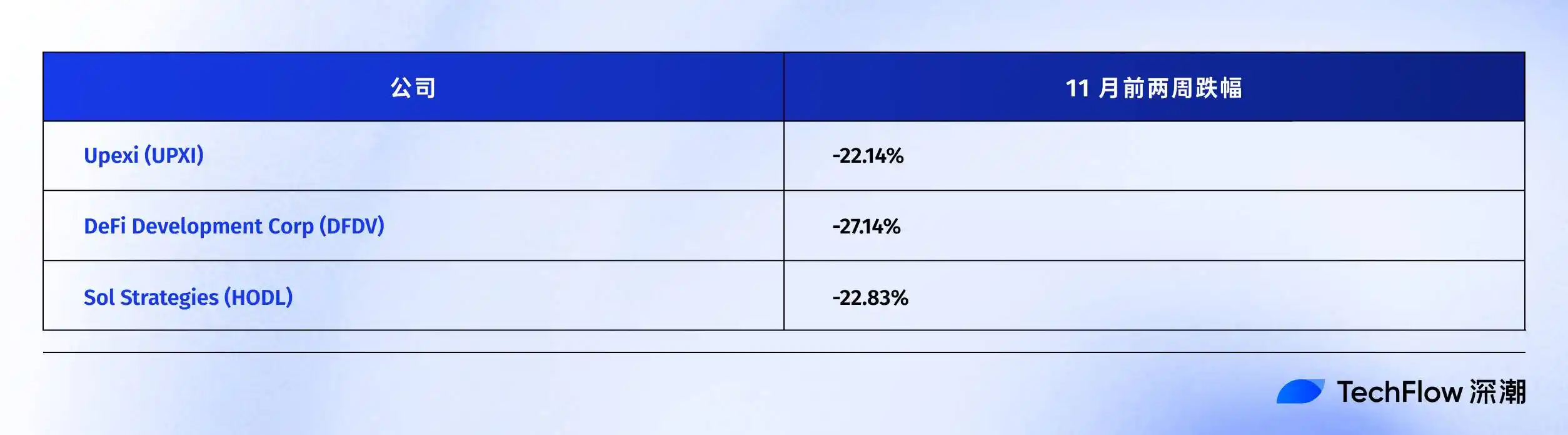

这里面最魔幻的是 DFDV,2025 年初因 SOL 财库策略,股价飙涨 24,506%。但到了 11 月 17 日,从 $187.99 的高点跌到 $6.74 左右。

持有 BNB 的公司:

为什么山寨币财库公司跌得更狠?

逻辑很简单:

在这轮市场回调中,BTC 跌了 25%,但 ETH、SOL、BNB 等山寨币跌幅远超过 BTC。

当财库资产本身波动更大,股价就会被放大进一步。而且,山寨币财库公司还面临一个更大的问题: 流动性风险。

BTC 是深度最好的加密资产,即使持有几十万枚 BTC,MSTR 也能通过 OTC 市场或交易所缓慢出售。

但 ETH、SOL、BNB 的流动性远不如 BTC。当市场恐惧时,几百万枚 ETH 的抛售压力会进一步压垮价格,形成恶性循环。

11 月的这场大跌,是一次全面压力测试。

结果很明显,无论持有 BTC 还是山寨币,DAT 公司的股价跌幅都远超其财库资产。

而持有山寨币的公司,面临的冲击更加严峻。

当印钞机失灵

回到文章开头的问题:连 Saylor 都买不动了,你的 DAT 股票还好吗?

答案已经很清楚。

11 月的市场,撕下了 DAT 股票最后一层遮羞布。据 SaylorTracker 最新数据显示,MSTR 的比特币持仓市值已跌破 600 亿美元,其持有的 649,870 枚比特币浮盈即将跌破 100 亿美元关口。

当 mNAV 跌破 1,MSTR 的「BTC 印钞机」模式就逐渐失灵了。发股票买币这条路不再丝滑,融资成本飙升,弹药不足,是 Saylor 必须要面对的问题。

数据也在印证这一点,DAT 公司们的资金流入量已经出现降低趋势,10 月份的资金流入量已经创下了 2024 年大选以来最低记录。

BTC 矿工股普遍跌了 30%,ETH 财库公司跌了 20%,SOL 和 BNB 财库公司的股价更是跌到怀疑人生。无论看好哪家公司,股价跌幅都远超财库资产本身。

这里面固然有当前阶段美股市场投资者抛售,以期避险的大环境影响;但 DAT 这个模式开场自带的结构性问题,在逆风局里逐渐变得更加棘手:

当加密市场回调时,DAT 股票的杠杆属性会放大下跌。你以为买的是「有溢价的 BTC 敞口」,实际上是带杠杆的下跌加速器。

如果你手里还握着这些股票,或许该问问自己:

买它们,到底是为了加密敞口,还是为了那个已经不存在的溢价幻觉?

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

更深层的问题在于流动性结构和资产质量。MSTR持有的比特币虽然规模巨大,但比特币本身的高波动性在下跌市中会放大账面亏损,而公司缺乏除股权融资外的可持续现金流来缓冲这种波动。相比之下,持有山寨币的DAT公司面临更严峻的流动性危机:ETH、SOL等资产在极端行情下的抛压承受能力远不如比特币,且二级市场深度不足,大规模减持可能引发价格踩踏。

从行业周期看,DAT模式的兴起依赖于两个条件:加密货币的长期上涨预期,以及资本市场上独特的稀缺性溢价。2025年这两个条件都在消退——一方面加密市场整体进入调整期,另一方面DAT公司数量激增导致同质化竞争,稀缺性消失。当Kerrisdale等做空机构开始针对性攻击时,市场对DAT公司的财务健康度和模式可持续性产生了更深刻的质疑。

对于投资者而言,这类股票在熊市中暴露出的本质是杠杆化 beta 风险,而非 alpha 机会。它们并非单纯的比特币替代品,而是嵌入了公司信用风险、市场流动性风险和融资能力风险的复合衍生品。当市场下跌时,杠杆属性会加速净值损耗,这也是为什么MSTR股价跌幅远超过比特币本身。

最终,DAT模式能否存活取决于两个关键点:一是比特币能否重新进入上涨趋势并修复资产负债表;二是这些公司能否在融资途径受限的情况下找到新的现金流来源或业务转型点。否则,它们只是将加密货币的波动性放大了的金融工程产物,而非真正的价值存储工具。

0

0