融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

美元大贬值前夜,比特币正等待最后的导火索

原文标题:BTC: Onchain Data Update + our views on last week's FOMC and the "big picture"

原文作者:Michael Nadeau,The DeFi Report

原文编译:比推 Bitpush News

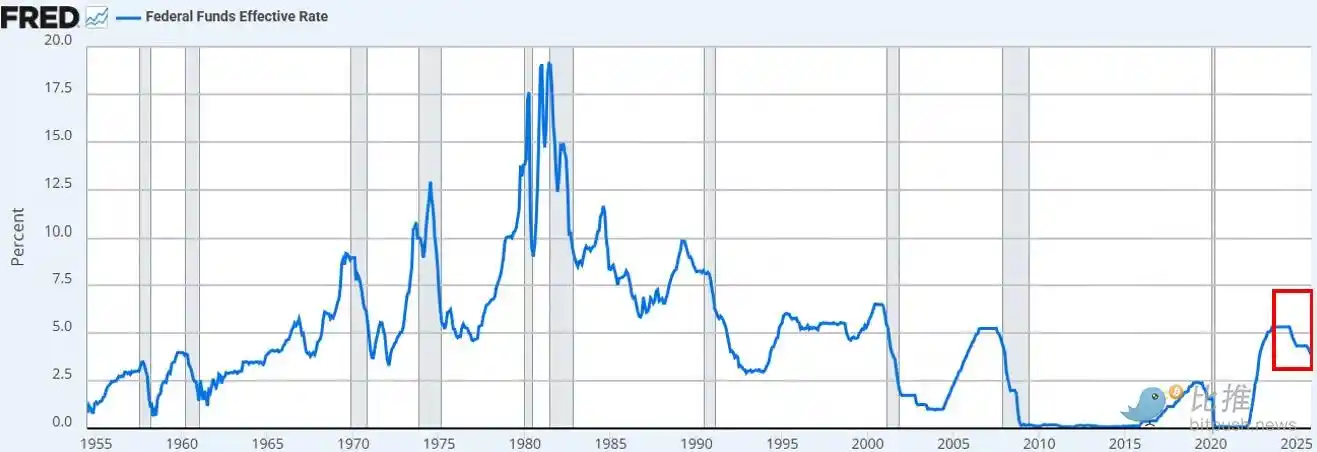

上周,美联储将利率下调至 3.50%–3.75% 的目标区间——这一举动已完全被市场消化,基本在预料之中。

真正让市场感到意外的是,美联储宣布每月将购买 400 亿美元的短期国债(T-bills),这迅速被部分人士贴上了「轻量版量化宽松 (QE-lite)」的标签。

在今天的报告中,我们将深入解析这项政策改变了什么,又没有改变什么。此外,我们还将解释为什么这种区别对风险资产至关重要。

让我们开始吧。

1.「短期」布局

美联储如期降息。这是今年的第三次降息,也是自 2024 年 9 月以来的第六次降息。总计利率已下调了 175 个基点,将联邦基金利率推至约三年来的最低水平。

除了降息外,鲍威尔还宣布美联储将从 12 月开始,以每月 400 亿美元的速度开启「储备管理购买」(Reserve Management Purchases) 短期国债。考虑到回购市场和银行部门流动性的持续紧张,这一举措完全在我们的预料之中。

目前市场的共识观点(无论是在 X 平台上还是 CNBC 上)都认为这是一种「鸽派」的政策转变。

关于美联储的公告是否等同于「印钞」、「QE」或「QE-lite」的讨论立即占领了社交媒体的时间线。

我们的观察:

作为「市场观察者」,我们发现市场的心理状态依然倾向于「风险偏好」(Risk-on)。在这种状态下,我们预计投资者会对政策头条进行「过度拟合」,试图拼凑出看涨逻辑,却忽视了政策转化为实际金融条件的具体机制。

我们的观点是:美联储的新政策对「金融市场管道」是利好的,但对风险资产并非利好。

我们和市场普遍认知的不同在哪里?

我们的观点如下:

· 短期国债购买 ≠ 吸收市场久期

美联储购买的是短期国库券(T-bills),而非长期付息债券(coupons)。这并未移除市场的利率敏感度(久期)。

· 并未压制长期收益率

尽管短期购买可能轻微减少未来的长期债券发行,但这无助于压缩期限溢价。目前约 84% 的国债发行已为短期票据,因此该政策并未实质性改变投资者面临的久期结构。

· 金融条件并未全面宽松

这些旨在稳定回购市场和银行流动性的储备管理购买,并不会系统性降低实际利率、企业借贷成本、抵押贷款利率或权益贴现率。其影响是局部且功能性的,而非广泛的货币宽松。

因此,不,这不是 QE。这不是金融压抑。需要明确的是,缩写词并不重要,你可以随意称之为印钞,但它并未刻意通过移除久期来抑制长期收益率——而正是这种抑制才会迫使投资者转向风险曲线的高端。

目前这种情况并未发生。自上周三以来,BTC 和纳斯达克指数的价格走势也证实了这一点。

什么会改变我们的看法?

我们相信 BTC(以及更广泛的风险资产)会有它们的辉煌时刻。但那将发生在 QE 之后(或者美联储如何称呼下一阶段的金融压抑)。

当以下情况出现时,那一刻就到来了:

· 美联储人为抑制收益率曲线的长端(或向市场发出信号)。

· 实际利率下降(由于通胀预期上升)。

· 企业借贷成本下降(为科技股/纳斯达克提供动力)。

· 期限溢价压缩(长期利率下降)。

· 股票折现率下降(迫使投资者进入更长久期的风险资产)。

· 抵押贷款利率下降(受长端利率抑制驱动)。

届时,投资者将嗅到「金融压抑」的味道,并调整投资组合。我们目前尚未处于这种环境中,但我们相信它即将到来。虽然时机总是难以把握,但我们的基准假设是:波动性将在明年第一季度显著增加。

这就是我们认为的短期格局。

2. 更宏观的局面

更深层次的问题不在于美联储的短期政策,而在于全球贸易战(货币战),以及它在美元体系核心制造的紧张局势。

为什么?

美国正迈向战略的下一阶段:制造业回流、重塑全球贸易平衡,并在 AI 等战略必需行业展开竞争。这一目标与美元作为世界储备货币的角色存在直接冲突。

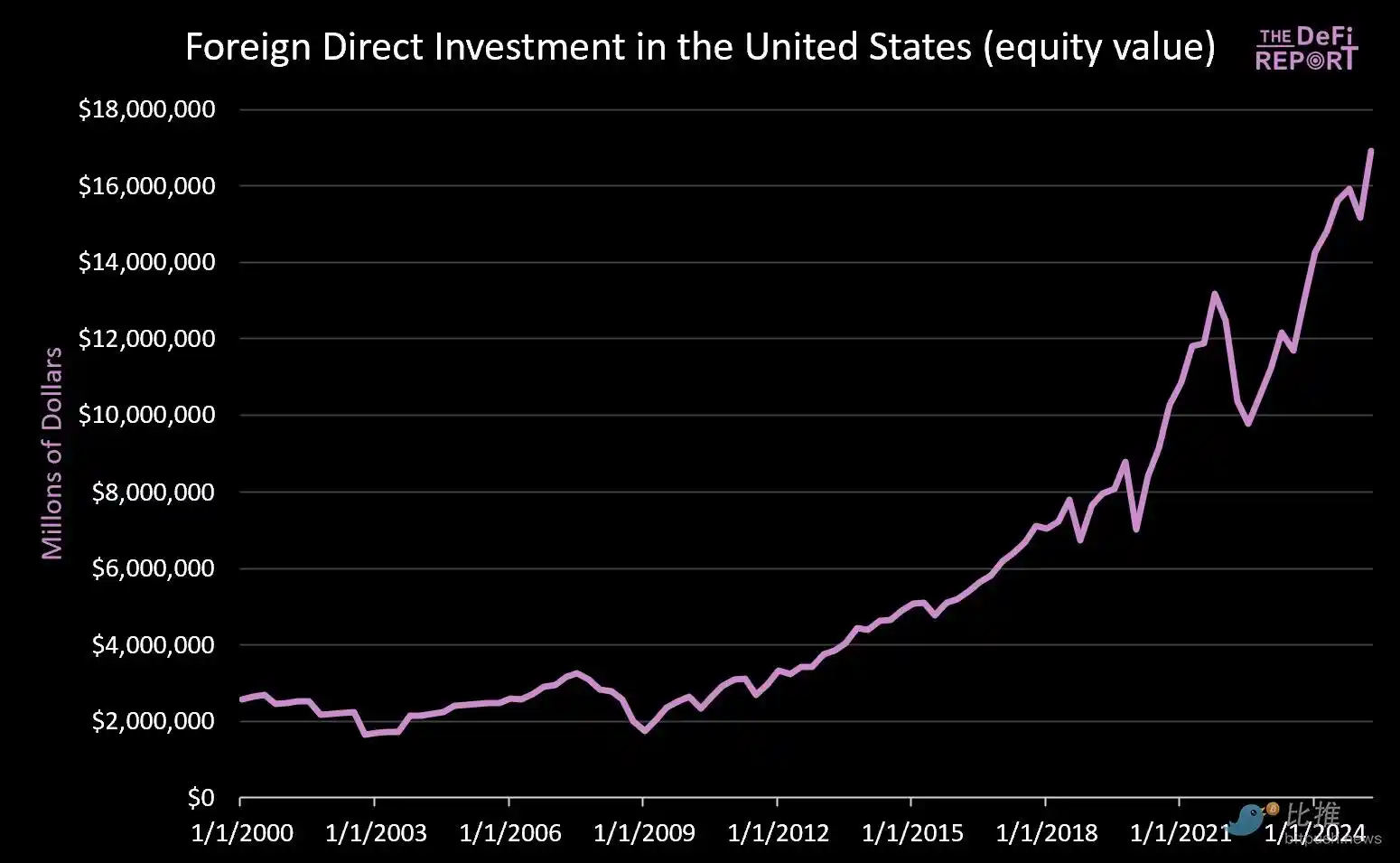

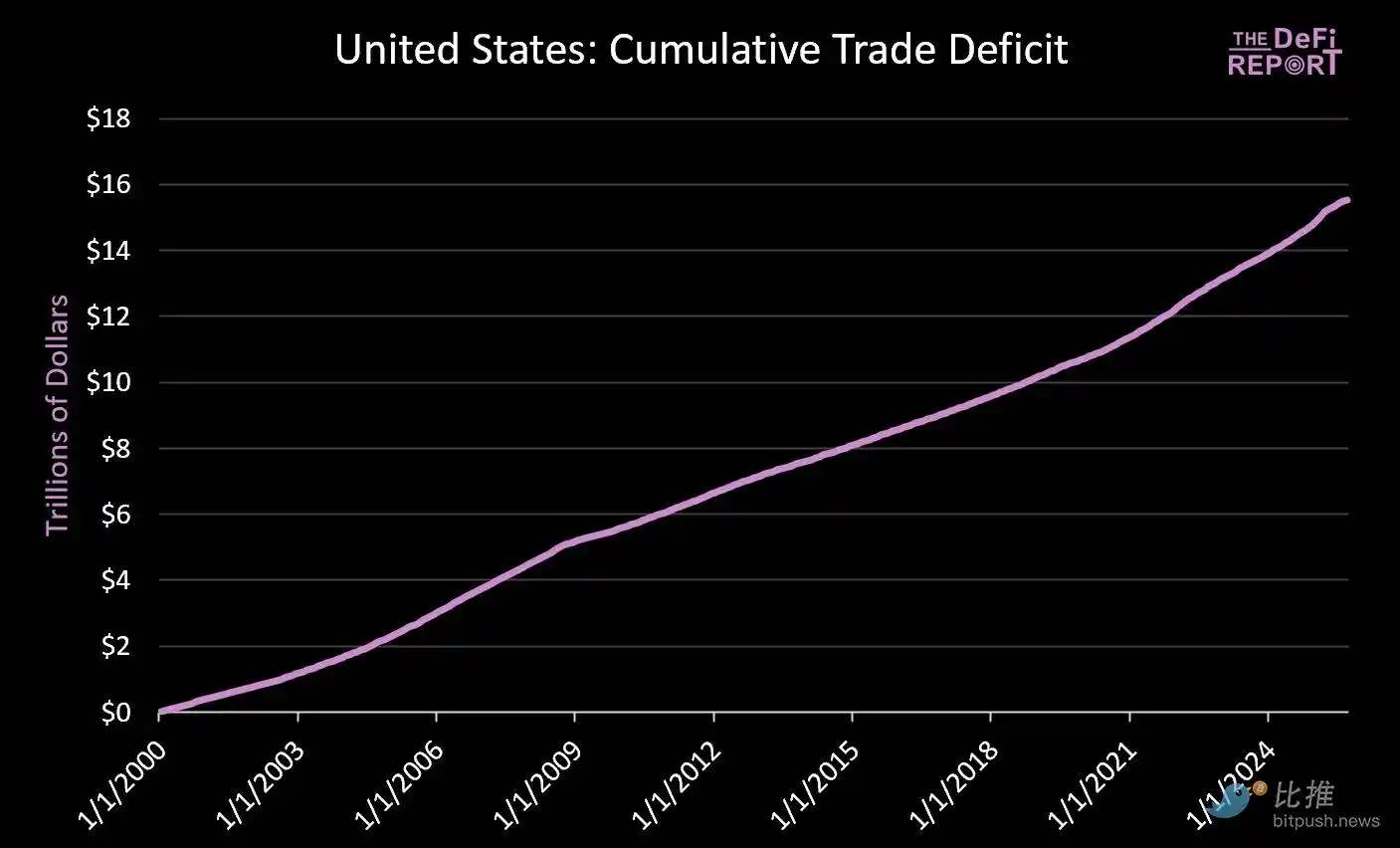

储备货币地位只有在美国持续运行贸易逆差的情况下才能维持。在当前体系下,美元被送往海外购买商品,然后通过国债和风险资产循环回流至美国资本市场。这就是「特里芬难题」(Triffin's Dilemma) 的本质。

· 自 2000 年 1 月 1 日以来:美国资本市场流入了超过 14 万亿美元(这还没算上目前外国人持有的 9 万亿美元债券)。

· 与此同时,为了支付商品,约有 16 万亿美元流向海外。

减少贸易逆差的努力必然会减少流回美国市场的循环资本。虽然特朗普宣扬日本等国承诺「向美国工业投资 5500 亿美元」,但他没有说明的是,日本(及其他国家)的资本不可能同时存在于制造业和资本市场中。

我们认为这种紧张局势不会得到平稳解决。相反,我们预计会出现更高的波动性、资产重新定价,以及最终的货币调整(即美元贬值以及美国国债实际价值的缩水)。

核心观点是:中国正在人为压低人民币汇率(使其出口产品获得人为的价格优势),而美元则因外国资本投资被人为高估(导致进口产品价格相对低廉)。

我们认为,为解决这一结构性失衡,一场强制性的美元贬值可能即将到来。在我们看来,这是解决全球贸易失衡问题的唯一可行路径。

在新一轮的金融压制环境下,市场终将决定哪些资产或市场具备「价值储存」的资格。

关键问题在于,当一切尘埃落定时,美国国债是否还能继续扮演全球储备资产的角色。

我们相信,比特币以及其他全球性、非主权性质的价值储存载体(例如黄金)将发挥远比现在更重要的作用。原因在于:它们具备稀缺性,且不依赖于任何政策信用。

这就是我们所看到的「宏观格局」设定。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

这种区分至关重要。加密市场,尤其是比特币,其价格走势与全球流动性环境高度相关,但并非对所有流动性注入都即时反应。它真正敏感的是那种系统性的、能显著改变资产配置格局的流动性,即真正的金融压抑政策。只有当美联储开始压制长端利率,导致实际利率下降、期限溢价压缩时,资本才会大规模重新配置,寻求非主权、稀缺的储值资产。这才是比特币等加密资产迎来爆发性行情的宏观基础。

作者进一步将讨论提升到全球货币体系的结构性矛盾层面,即特里芬难题。美国若要维持其储备货币地位,就必须持续保持贸易逆差,向全球输出美元;但其当前推动制造业回流、重塑贸易平衡的战略,恰恰会减少这一逆差,削弱美元回流机制。这种结构性张力很难平稳化解,更可能以美元贬值、资产重新定价的方式释放。届时,市场将自发寻找不受单一主权信用约束的价值存储工具,比特币和黄金的稀缺性与中立性将使其成为天然的受益者。

这与Arthur Hayes等人一贯的宏观叙事一脉相承。Hayes多次强调,跟踪美联储资产负债表规模及其扩张轨迹是理解加密市场大趋势的唯一关键。他认为,短期波动在无限的货币印刷面前无关紧要。Nadeau的分析则更进一步,精确指出了从“流动性操作”到“真正的QE”之间的政策临界点,并认为我们尚未抵达这一拐点。

因此,对于加密从业者而言,这篇分析的价值在于它提供了一个清晰的宏观路线图:当前的波动仍是序幕,真正的行情需要等待更明确的金融压抑信号。耐心比盲目乐观更重要。在美元体系的内在矛盾彻底显现之前,比特币的关键拐点尚未出现,但它的到来几乎是一种必然。

0

0