融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

Bitwise:机构浪潮已至,为何市场仍在沉睡?

原文标题:Why Investors Can't Hear Wall Street's Crypto Song

原文作者:Matt Hougan,Bitwise 首席投资官

原文编译:Saoirse,Foresight News

金融市场里最大的超额收益(Alpha),往往来自行为偏差。投资者总会犯错,如果你能利用这些错误,就能获得可观回报。

我最喜欢利用的一种行为偏差是锚定效应:人们会执着于最先接收到的信息,不愿改变。这也是零售商把价格标成 9.99 美元而非 10.00 美元的原因——你先记住了「9」,大脑就很难松脱。

锚定效应,正是我 2018 年决定全职投身加密行业的原因之一。

那时,大多数人还把加密货币当成笑话。他们最早是在 2013 年丝绸之路丑闻、2014 年门头沟交易所破产事件中认识加密货币,也见证过它剧烈的涨跌周期。

幸运的是,几位我信任的人提醒我要认真看待加密。

当我抛开表象,去看清它本身是什么,而不是人们以为它是什么时,我被彻底震撼了。这项技术远比大多数人认知的更成熟,机遇也大得多。而人们,还停留在 2014 年的旧印象里。

此刻,我仿佛又回到了当年那个时刻。

全世界都在向你呐喊

放眼望去,华尔街都在高声宣告:金融业正在上链。不是一小部分,而是全部。

去年 7 月,美国 SEC 主席 Paul Atkins 启动了「加密项目」,一项全委员会级别的计划,旨在推动证券监管现代化。用他的话说,就是让美国金融市场能够「上链运行」。而市场,确实已经开始上链:

· 10 月,贝莱德 CEO Larry Fink 公开表示,我们正处于所有资产代币化的起点。两周前,贝莱德在全球最大去中心化交易所 Uniswap 上推出了 BUIDL 代币化国债基金,目前规模已超 20 亿美元;作为合作的一部分,贝莱德还投资了 Uniswap 原生代币 UNI。

· 管理规模达 7000 亿美元的信贷机构 Apollo,与 Securitize 合作,将其多元化信贷基金代币化,并在六条公链上线。自 2025 年 1 月以来,该产品已吸引超 1 亿美元资金。公司近期还宣布,计划收购全球头部去中心化借贷协议 Morpho 9% 的股份。

· 摩根大通、美国银行、花旗集团、富国银行正商议联合推出稳定币。

与此同时,摩根大通在 Coinbase 的 Base 网络发行了存款代币;富达正在招聘去中心化金融金库负责人…… 类似的动作层出不穷。

相关市场的规模极为庞大:ETF 市场 30 万亿美元,股票市场 110 万亿美元,债券市场 145 万亿美元。

对比之下,当前全球代币化市场总规模仅 200 亿美元。

如果 Larry Fink 说得没错——「每一只股票、每一只债券…… 最终都会被代币化」,这意味着这个市场还有上万倍的增长空间。

认知的脱节

可传统投资者,就是听不见。

他们听不见,是因为锚定效应。

一提到加密货币,他们脑海里浮现的还是那个纹身、朋克、滑滑板的形象。他们没意识到,这个人早已剃净胡须、穿上西装,正在搭建支撑下一代资本市场的基础设施。

好笑的是,加密投资者自己似乎也听不见。

他们患上了「狼来了」综合征。听了太久「机构即将入场」的承诺,如今真的来了,反而麻木无感。

但数据不会骗人。

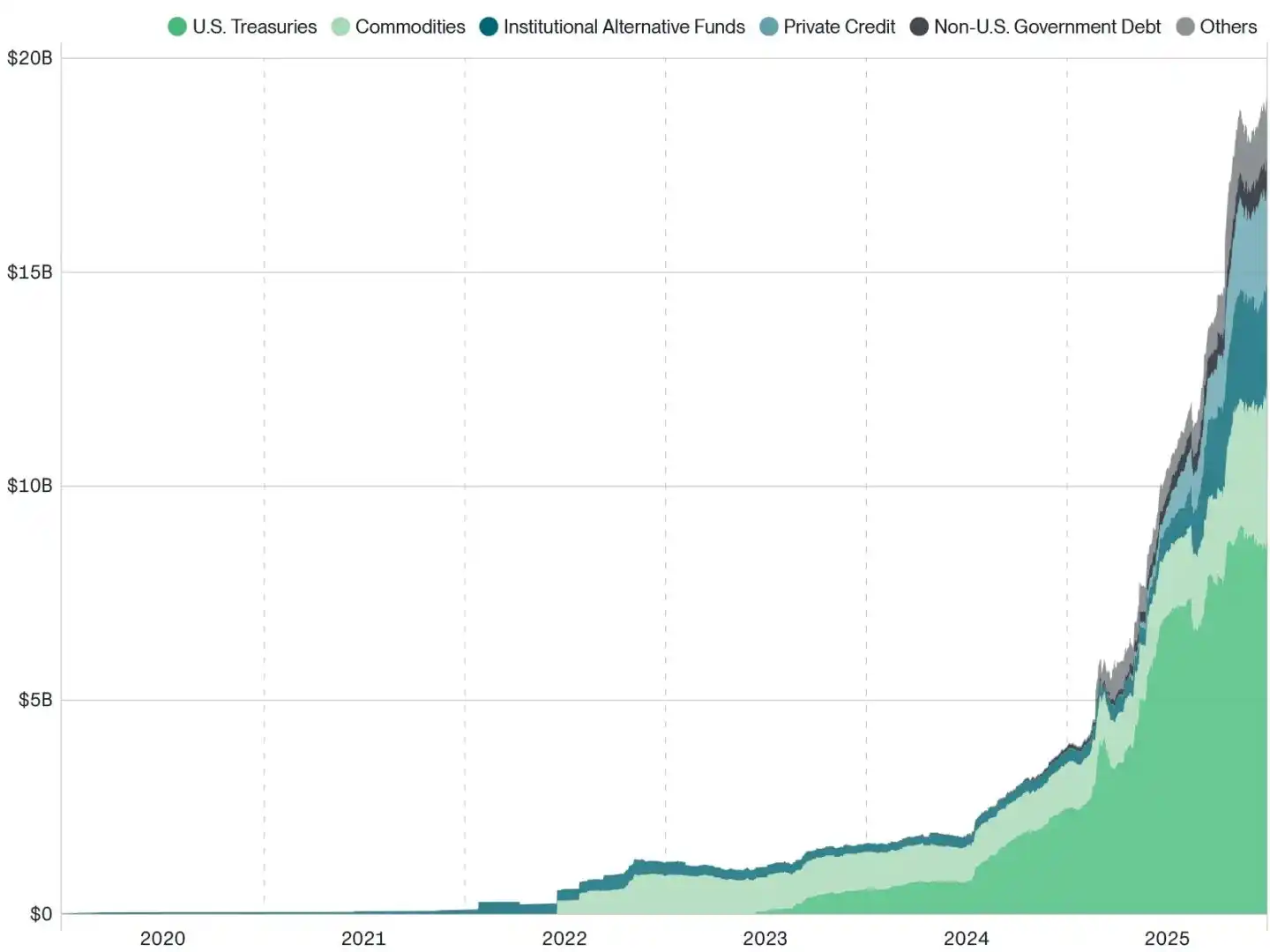

看看代币化现实资产(RWAs)的增长曲线,陡峭程度堪比珠穆朗玛峰。

代币化现实世界资产(RWAs)的价值:

来源:Bitwise 资产管理公司,数据来自 RWA.xyz。数据时间范围为 2020 年 1 月 1 日至 2025 年 12 月 31 日。

注:Circle 和 Tether 等稳定币发行方被有意省略。

抓住机遇

难点在于,我们很难精准知道该如何从中获利。

因为加密行业目前仍有一系列关键问题悬而未决,比如:

· 代币化带来的价值,会流向以太坊、Solana 这类公链底层协议,还是底层区块空间正在走向商品化?

· 如果价值沉淀在底层公链,那么 Canton Network、Tempo 这类新型准私有链,表现会超过公链吗?

· 随着贝莱德、Apollo 等机构大举拥抱 DeFi,DeFi 代币会迎来爆发,还是 DeFi 代币本身的经济模型难题难以突破?

· 如果最终价值流向建设者公司而非区块链本身,受益者会是贝莱德、摩根大通这类传统巨头,还是加密原生机构?

对这些问题,我都有自己的判断,并会在未来几个月陆续撰文分享。但坦诚地说,大多数问题的答案目前都是:没人知道。

我确定的只有一件事:

人们以为的加密市场,和真实发生的加密市场之间,存在巨大鸿沟。

在我看来,这条鸿沟就是重大机遇——不是急于提前选出赢家,而是在市场仍在错误定价这场结构性变革时,广泛布局整个赛道。

最大的超额收益机会,往往出现在市场共识已经过时、现实早已向前、而投资者仍锚定旧叙事的时候。

加密行业,现在正处于这个节点。

如果你能看清它的本质,机会比比皆是。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

他提出的“锚定效应”是理解这个问题的关键。许多传统投资者对加密货币的认知仍停留在早期阶段——将其与犯罪、投机和极端波动性捆绑在一起。这种刻板印象形成了一种强大的认知锚点,阻碍了他们看到行业已经发生的质变:基础设施的成熟、监管框架的逐步完善,以及主流金融机构的实质性入场。

从技术演进的角度看,RWA(真实世界资产)代币化确实代表了下一个重要的范式转移。贝莱德、摩根大通、Apollo等机构的行为并非试探性的市场炒作,而是系统性布局。它们正在将万亿级别的传统资产,如国债、信贷基金甚至股权,通过区块链进行代币化。这不仅仅是技术实验,而是对效率、流动性和成本结构的根本性重构。

然而,市场显然尚未充分定价这一转变。当前的加密资产价格可能更多反映了零售情绪的周期波动,而非机构入场带来的长期价值重估。这种认知滞后创造了罕见的Alpha机会——当整个市场错误定价一种结构性变革时,便是布局的最佳时机。

但我也认同文中的一个重要观点:机遇伴随不确定性。代币化价值最终将沉淀在何处?是底层公链,还是应用层协议?是传统机构主导,还是加密原生团队胜出?这些问题目前没有明确答案。因此,分散化布局整个赛道,而非押注单一赢家,可能是更明智的策略。

本质上,当前市场正处于一个叙事转换的节点。旧叙事关于投机和离经叛道,新叙事则是金融基础设施的升级与重构。能够提前识别并适应这一叙事转换的投资者,将有机会捕获下一个周期的核心价值流动。

0

0