融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

图解|喊了6个季度降息,利率预期反而在往上走

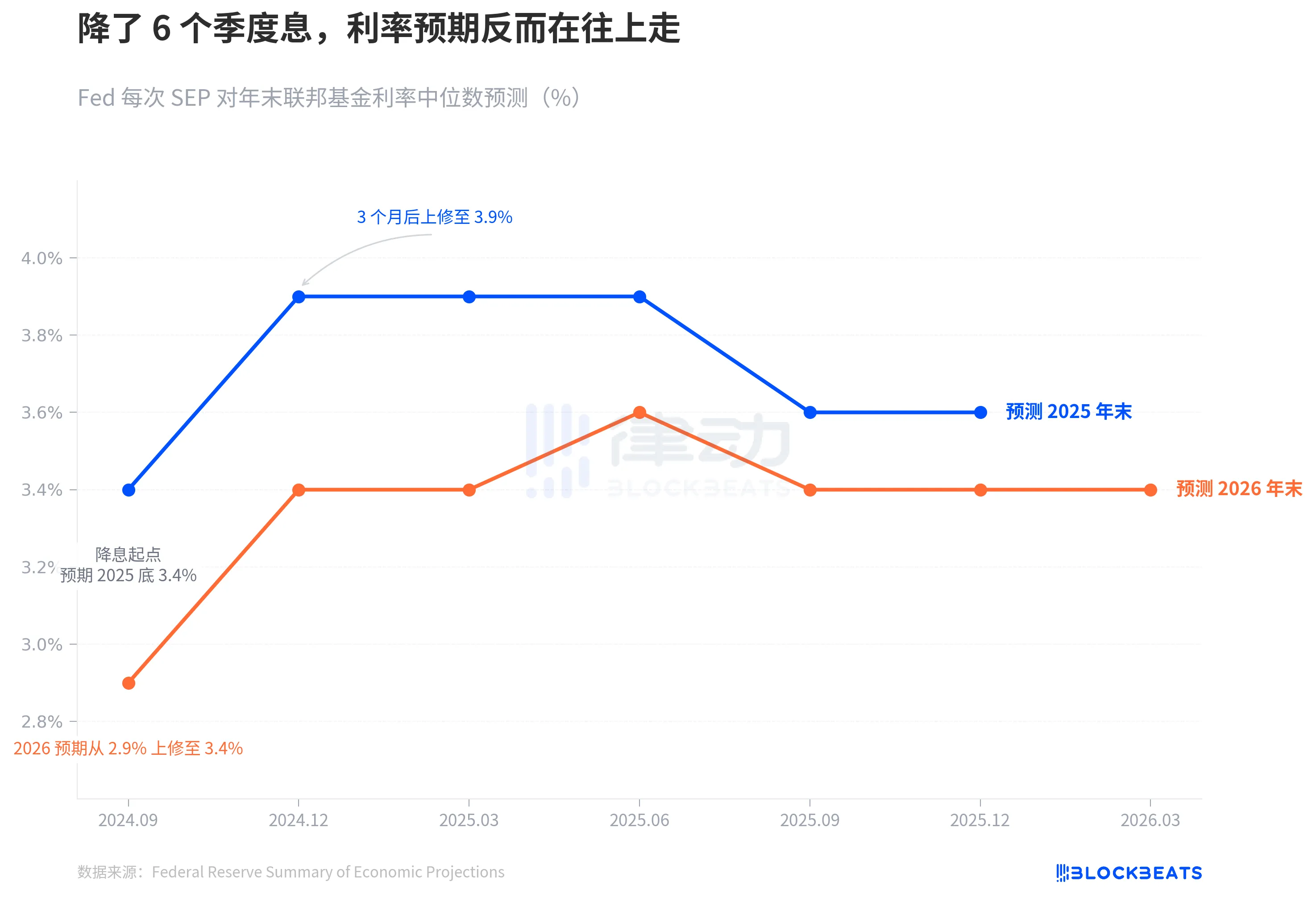

2024 年 9 月,美联储正式启动降息。当时点阵图中位数画了一条清晰的线:2025 年底到 3.4%,再降 4 次。

6 个季度过去了。昨晚的 3 月 SEP 告诉我们,这条线已经完全走形。

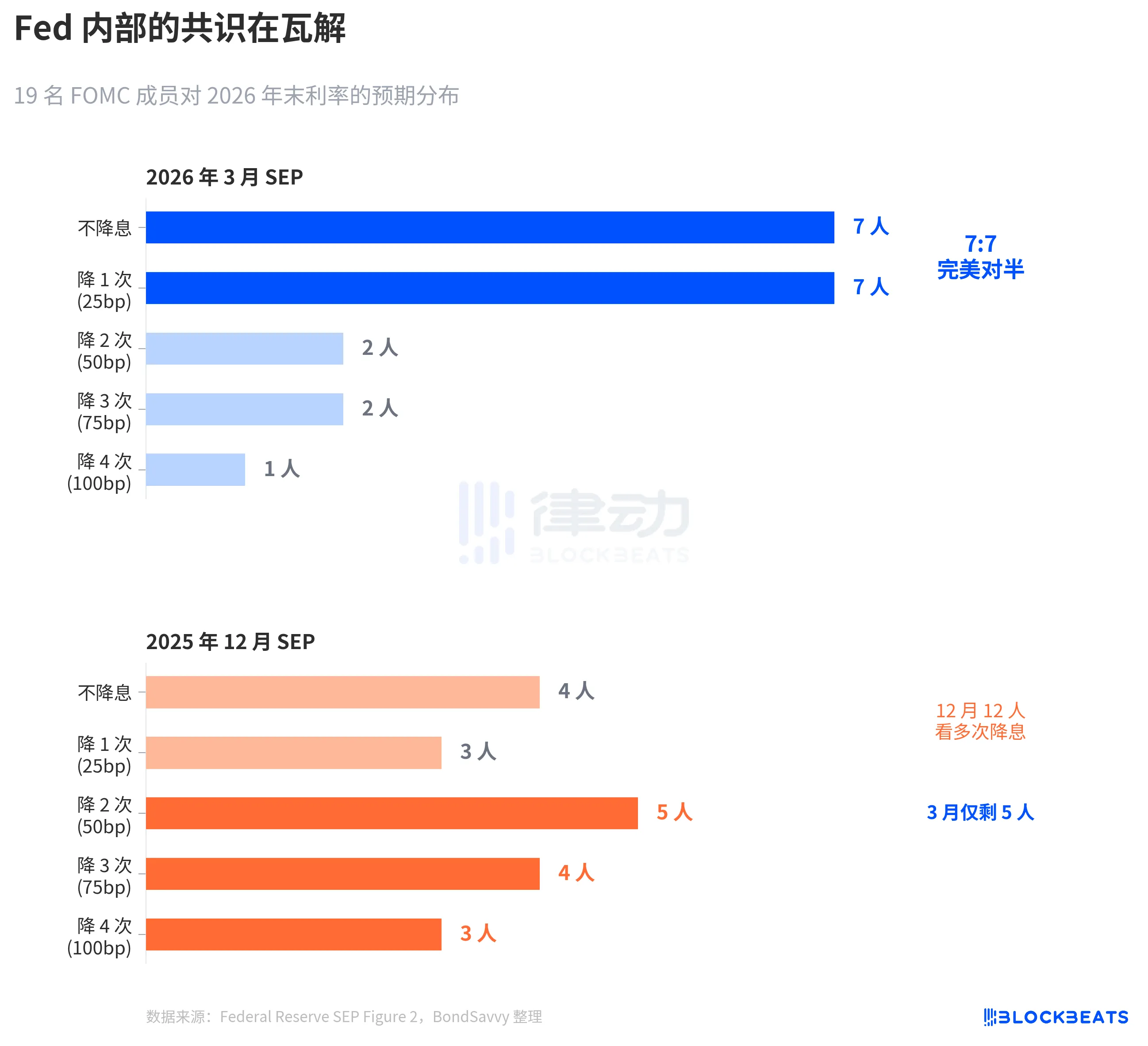

美联储维持利率在 3.50%-3.75% 不变,市场不意外。但点阵图内部发生的事情比利率决议本身更值得拆。19 名委员中,7 人认为今年不该降息,7 人认为应该降 1 次。完美对半。中位数没变,共识瓦解了。

我们用下面三张图,简单了解美联储是怎么一步步追着现实修正预期的,内部分歧到了什么程度,以及他们的通胀预测为什么大概率又低估了。

降息预期的坍塌

据美联储官方 SEP 数据,2024 年 9 月降息启动时,点阵图中位数对 2025 年末的利率预测是 3.4%,意味着在当时 4.75%-5.00% 的基础上再降 4 次。

三个月后的 12 月 SEP,这个数字跳到了 3.9%。只剩 2 次降息空间。此后经历了 2025 年 3 月、6 月、9 月、12 月四次 SEP 更新,2025 年末预测再没回到过 3.4%。2025 年实际年末利率落在 3.50%-3.75% 区间,比降息启动时的预期高了整整 25 个基点。

对 2026 年的预测走了同样的路。2024 年 9 月,美联储预期 2026 年底利率降至 2.9%。到昨晚的 3 月 SEP,这个数字稳定在 3.4%,比最初预期高了 50 个基点。

蓝线和橙线的走势说同一件事:降息周期确实启动了,但美联储自己对利率终点的判断在持续上移。

这种漂移速度放到更长的时间框架里看更明显。2024 年 9 月,美联储刚刚把利率从 5.25%-5.50% 的峰值降到 4.75%-5.00%。当时市场对降息路径的信心很足。CME FedWatch 一度给出 2025 年降 4-5 次的隐含概率。结果美联储自己的预测就先跑了——12 月直接砍掉一半降息空间,蓝线从 3.4% 跳到 3.9%,单季跳幅 50 个基点。此后不管经济数据怎么波动,这条线再没回来过。

换句话说,降息周期刚启动 3 个月,点阵图就已经在给降息路径踩刹车了。

7:7,美联储看不清方向

中位数是一个数字,掩盖了数字背后的分裂。

据美联储 3 月 SEP Figure 2 点阵图(BondSavvy 整理),19 名参与者对 2026 年末利率的投票分布是:7 人不降息,7 人降 1 次,2 人降 2 次,2 人降 3 次,1 人降 4 次。

7:7,完美对半。14 人集中在「维持现状」和「降 1 次」两档,只有 5 人预期降息超过 1 次。

对比 2025 年 12 月的 SEP,变化是剧烈的。12 月时还有 12 人预期降息 2 次及以上,到 3 月只剩 5 人。鲍威尔在记者会上也确认了这个位移:「4 到 5 个人从预期降 2 次变成了降 1 次。」

这种对称分裂在 FOMC 历史上非常少见。据旧金山联储 2023 年的研究(Bundick & Smith),点阵图的内部分歧在 2020 年疫情期间几乎为零,此后随加息周期逐步上升。但以往的分歧主要是「幅度之争」——该加 25 还是 50 个基点,方向是一致的。2026 年 3 月的分歧是「方向之争」:该不该降。

中位数 3.4% 不变,但这个 3.4% 下面站着两队人在往相反的方向拉。

更值得注意的是分布收窄的方式。12 月的点阵图散布很宽,从大幅降息到按兵不动都有人。3 月的点阵图分布反而收窄了——14 个点挤在两档之间——但这不是共识在凝聚,是两个对立阵营各自凝聚了。分散的不确定性变成了集中的分歧。这比分散更危险,因为任何一个通胀数据的意外,都可能让其中一队人集体转向,中位数跳变。

Fed 永远在低估通胀

利率之争的根源是通胀之争。

据美联储各期 SEP 数据,2024 年 12 月,美联储首次给出 2026 年 PCE 通胀预测:2.1%。此后每个季度都在上修。2025 年 3 月 2.2%,6 月 2.4%,9 月 2.6%。12 月短暂回落到 2.4%,到 2026 年 3 月又跳升至 2.7%。6 个季度,累计上修 0.6 个百分点。

这个模式不是第一次出现。2025 年的 PCE 通胀走了一模一样的路。2024 年 12 月美联储预测 2025 年 PCE 为 2.5%,此后逐季上修至 2.7%、3.0%、3.0%、2.9%。据美国经济分析局(BEA)数据,2025 年 12 月实际 PCE 同比为 2.9%。美联储花了一整年追赶,最后一期才勉强追平。

现在美联储说 2026 年 PCE 是 2.7%。图上那条橙色虚线标的是 2025 年实际值 2.9%。按照他们自己的历史记录,2.7% 大概率又是起点,不是终点。不是阴谋,就是规律。美联储对通胀的实时预测在过去两年里只有一个方向——追涨。

值得单独拎出来看的是核心 PCE。3 月 SEP 把 2026 年核心 PCE 预测从 12 月的 2.5% 上修至 2.7%,单季上修 0.2 个百分点,是所有指标中调幅最大的。核心 PCE 剔除了食品和能源的波动,被美联储视为更可靠的通胀风向标。当这个指标的预测在上修,说明不是油价波动的问题,是底层通胀的粘性超预期。

同一份 3 月 SEP 中,GDP 预测从 12 月的 2.3% 微升至 2.4%,失业率维持 4.4% 不变。经济略好,通胀更顽固,利率路径却不变。

这三个判断之间存在张力。如果通胀比预期更顽固,利率路径凭什么不变?7:7 的分裂给出了答案——不是美联储认为利率不需要变,是美联储内部对通胀路径的判断本身就是分裂的。

据 CME FedWatch 数据,市场当前对 2026 年全年的定价是:32.5% 概率降息 50 个基点(2 次),25.9% 概率降 75 个基点(3 次),21.1% 概率只降 1 次。市场加权期望约 50 个基点,比美联储中位数的 25 个基点更鸽。但最大概率场景和美联储中位数之间的分歧,恰好映射了美联储内部 7:7 的分歧。

没有人知道答案。包括美联储自己。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

首先,预测模型的失效是显而易见的。美联储在降息初期对2025年底利率的中位数预期为3.4%,隐含四次降息,但实际利率水平最终高出25个基点。更值得注意的是2026年底利率预期的持续上移——从最初2.9%上修至3.4%,累计调整50个基点。这种系统性偏差表明,美联储对通胀粘性的评估存在根本性误判。核心PCE预测从2.1%逐季上修至2.7%,尤其说明问题不在于能源或食品价格的短期波动,而在于服务通胀和工资增长的持续性超预期。

点阵图的分歧则暴露出决策机制的内在矛盾。19名委员中对2026年末利率的预测形成7:7的对峙局面,这种方向性分歧在FOMC历史上极为罕见。以往分歧多集中于降息幅度(25或50基点),而当前的分化直接针对是否应该降息。当委员们分别在零次和一次降息的选项上形成集群,却无人支持更激进的宽松路径时,说明货币政策正处于一种僵持状态——既无法进一步放松,也难以快速收紧。

这种分裂源于经济数据本身的矛盾性:GDP增长保持韧性,失业率稳定在低位,但通胀却持续高于目标。美联储似乎陷入了“三难困境”——既要避免政策过度限制导致经济失速,又要防止通胀预期脱锚,还需维护金融市场稳定。而点阵图的分布收窄并非共识凝聚,而是立场极化,这增加了未来政策突然转向的风险。

市场定价与美联储官方预测的分歧同样值得关注。期货市场对2026年降息幅度的加权预期约为50基点,高于点阵图中位数隐含的25基点。这种差异本质上反映了市场参与者与美联储内部鸽派观点的共鸣,但也可能加剧资产价格的波动性——当政策路径缺乏明确锚点时,任何通胀数据的意外都可能引发剧烈的预期重置。

从更长期的视角看,这次周期可能标志着央行沟通策略的转折点。点阵图作为前瞻性指引工具的有效性正在受到质疑。当预测误差持续为正且分歧不断扩大时,过度依赖点阵图反而可能削弱政策信誉。美联储可能需要重新评估其预测框架的假设条件,包括中性利率水平、通胀形成机制以及劳动力市场动态。

最终,当前局面的核心在于通胀治理的最后一公里被证明是最艰难的阶段。在通胀从3%向2%目标回落的过程中,美联储遭遇的阻力远超预期。这不仅是美国的现象,也是全球央行共同面对的挑战——在去全球化和地缘政治风险加剧的背景下,通胀中枢是否正在结构性上移,以及货币政策是否需要重新定义其目标框架。这些问题的不确定性,正是利率路径预期持续上修和内部共识瓦解的深层原因。

0

0