融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

十年监管终于明确,加密原生逻辑的胜利

BTC、ETH、SOL、XRP、DOGE、SHIB。

这些名字第一次被同时写进了 SEC 监管文件,而且还在它们后面加了几个字:不是证券。

2026 年 3 月 17 日晚,SEC 与 CFTC 联合发布了一份 68 页的解释文件,正式对加密资产的证券属性做出系统定性。这是美国联邦层面第一次以正式监管解释的形式,逐个点名具体代币并给出分类结论。文件同时取代了 SEC 在 2019 年发布的旧版「投资合同分析框架」,后者曾是行业合规判断的主要参考。

这份文件的出台有一条清晰的时间线。

2025 年 1 月,SEC 代理主席 Mark T. Uyeda 成立了 Crypto Task Force,专门厘清证券法对加密资产的适用边界。同年 7 月,总统数字资产市场工作组发布报告,建议 SEC 和 CFTC 利用现有权力为行业提供监管清晰度。

SEC 主席 Paul S. Atkins 随后启动了 Project Crypto,2026 年 1 月又将其升级为 SEC-CFTC 联合项目。Crypto Task Force 在此期间收到了超过 300 份公开意见书,来自发行人、投资者、律所、审计机构等各方。

换句话说,这份文件是一年多的行业博弈和政策协调之后,两个联邦监管机构给出的「统一答案」。

五条线,画出整张地图

SEC 在这份文件中把加密资产分为五类。核心判断标准是 Howey 测试的四个要素。

第一类是「数字商品」(Digital Commodities)。这是整份文件最受关注的部分,因为 SEC 给出了一张具体的点名清单。BTC、ETH、SOL、XRP、ADA、AVAX、DOGE、SHIB、LINK、DOT、LTC、BCH、HBAR、XLM、XTZ、APT,共 16 个代币被明确列入正文。脚注中还提到 Algorand(ALGO)和 LBRY Credits(LBC)也属于此类。

SEC 给出的判断逻辑是:这些代币的价值与其所在功能性加密系统的程序化运行内在关联,由供需驱动,而非来自对他人管理努力的利润期待。

第二类是「数字藏品」(Digital Collectibles)。CryptoPunks、Chromie Squiggles、WIF(dogwifhat)、VCOIN 被点名列入。Meme 币在这里找到了自己的位置,SEC 认为它们的价值由「艺术、娱乐、社交或文化意义」驱动,类似实体收藏品,不构成证券。

第三类是「数字工具」(Digital Tools)。ENS 域名和 CoinDesk 的 Microcosms NFT 门票被列为例子。这类资产的特征是执行实际功能,如会员凭证、身份标识、产权凭证,很多是灵魂绑定不可转让的。

第四类是「稳定币」(Stablecoins)。根据已经通过的《GENIUS 法案》,合规发行商发行的「支付型稳定币」被法律明确排除在证券定义之外。但 SEC 同时保留了对不符合该法案标准的稳定币的管辖权。

第五类是「数字证券」(Digital Securities)。这是唯一被明确认定为证券的类别。但 SEC 没有在文件中点名任何具体代币属于此类。

这五类之间的边界并非绝对。SEC 自己也承认,存在跨类别的混合型资产,以及不属于任何一类的加密资产。但这套分类框架的意义在于:它第一次把「什么是证券、什么不是」从法庭辩论拉到了监管执行层面。

四类链上行为,统一定性

代币分类之外,这份文件的另一个重大贡献是对挖矿、质押、包装、空投四类核心链上行为做出了统一定性。

协议挖矿(Protocol Mining)不构成证券发售。无论是单人挖矿还是加入矿池,挖矿行为本身是网络维护活动,新产出的代币是协议层面的程序化奖励,不涉及投资合同关系。

协议质押(Protocol Staking)不构成证券发售。这个判断覆盖了四种场景,单人质押、委托给第三方但自己保管密钥、委托给托管方质押,以及流动性质押。SEC 在文件中明确,质押收益来自协议预设的程序化分配,而非某个管理团队的经营努力。对于流动性质押产生的 LST(如 stETH),SEC 认定它们仅是底层质押资产的「收据」,不属于衍生品,也不构成证券。

资产包装(Wrapping)不构成证券发售。把 BTC 包装成 WBTC 在以太坊上使用,只是一个技术层面的互操作性操作,不改变底层资产的性质。

空投(Airdrops)不构成证券发售。只要接收者没有提供资金、商品或服务作为对价,免费的代币分发不满足 Howey 测试中「投入资金」的要件。

这些判断对行业的直接影响是,DeFi 协议的核心机制,staking、wrapping、airdrop,全部被从证券法的射程范围内移出。过去三年里,每一个运营质押服务或发放空投的项目方都在担心的问题,现在有了一个来自联邦监管机构的统一回答。

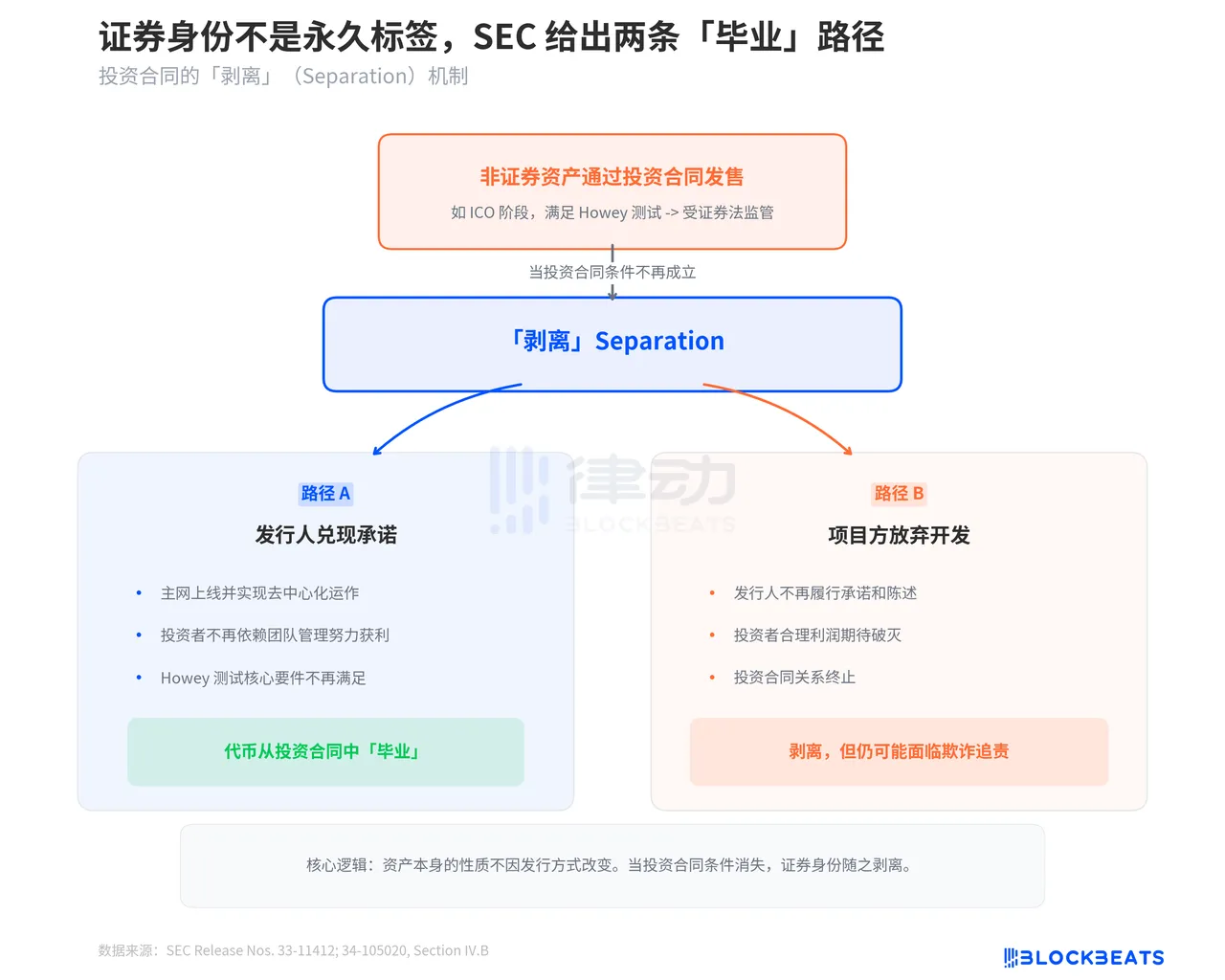

证券身份不是永久标签

这份文件中最值得细读的部分,可能是 SEC 对「剥离」(Separation)机制的阐述。文件明确规定,一个本身不是证券的加密资产,可以因为发行方式(如通过投资合同发售)而被纳入证券监管。但当投资合同的条件不再成立时,这个资产可以与证券身份「剥离」。

SEC 给出了两种剥离情形。第一种是发行人兑现了承诺。比如一个项目在 ICO 时承诺将开发去中心化网络,当网络真正上线并实现去中心化运作后,投资者不再需要依赖发行团队的管理努力来获利,Howey 测试的核心要件不再满足,代币就从投资合同中「毕业」了。

第二种情形更有意思,就是项目方「放弃了」。如果发行人不再履行其在投资合同中做出的承诺和陈述,投资者对「他人努力带来利润」的合理期待也随之破灭,投资合同关系同样终止。但 SEC 强调,这不意味着发行人可以逃脱责任,他们仍可能面临欺诈追责。

这个「剥离」机制的真正意义在于,它为加密项目提供了一条合规路径。从 ICO 到主网上线到充分去中心化,不再是法律灰色地带的冒险,而是一条有明确终点的监管隧道。走完了,就出来了。

68 页。九个章节。18 个被点名的代币,6 种被定性的链上行为,2 条「毕业」路径。SEC 用了一年多的时间收集了 300 多份意见书,最终跟 CFTC 联手交出了这份答卷。它不完美,稳定币的边界仍有模糊地带,「数字证券」类别下没有给出任何具体例子,混合型资产的判断标准也留了余地。

但对一个过去被批评为「靠执法代替监管」的机构来说,这份文件至少做到了一件事:把规则写在了纸上,而不是写在诉状里。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

核心突破在于,它没有采用“一刀切”的禁止或全盘接受,而是基于经典的豪威测试(Howey Test),对加密资产和链上行为进行了精细化的分类和定性。将主流代币明确划为“数字商品”而非证券,这实质上是承认了加密原生逻辑——即代币价值可以源于其网络的功能性、程序化运行和社区共识,而非对他方管理努力的依赖。这为比特币、以太坊等主流网络及其生态的合法存在与发展奠定了基石。

对四类核心链上行为(挖矿、质押、包装、空投)的统一定性,是另一个重大胜利。它从监管层面将DeFi的核心机制与证券发行划清了界限,极大地降低了协议层的合规不确定性。这意味着构建者可以更专注于技术创新,而非长期陷入法律风险的恐惧中。

最具前瞻性的部分是“剥离”(Separation)机制的引入。它动态地看待代币性质,承认一个项目的代币可以从证券属性中“毕业”。这为项目提供了一条清晰的合规化路径:只要最终实现充分的去中心化运作,其代币就能脱离证券法的管辖。这不仅是监管的明确,更是一种对加密行业发展规律的尊重。

当然,文件并非完美。稳定币的监管边界仍存模糊,“数字证券”类别缺乏具体案例,混合型资产的判断也留有弹性空间。但这恰恰体现了监管的务实态度,为未来的技术迭代和商业模式创新预留了解释空间。

总体而言,这份联合文件标志着美国加密监管从“通过执法来监管”的被动模式,转向了“通过规则来引导”的主动模式。它将规则写在了纸上,而非诉状里,为行业的长期健康发展提供了前所未有的确定性。这是加密原生逻辑在监管层面的一次关键性胜利。

0

0