融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

交易量暴涨60倍,下一代金融基础设施是如何给原油定价的

SpecialistXBT等2位作者

SpecialistXBT等2位作者3 月 9 日凌晨,伊朗局势升级。CME 休市,ICE 休市,全球主要期货交易所都关着门。原油价格的下一个官方报价,要等到十几个小时后的周一早盘。

但 Hyperliquid 上的原油合约 CL-USDC 没有等。当天,这个链上永续合约的成交量从日常的 2100 万美元飙升至超过 12 亿美元。交易者在传统市场关门的时间窗口里,用一个链上协议完成了对地缘政治风险的即时定价。

这件事在 crypto 圈被当作 DeFi 的又一次胜利来传播。但很少有人追问一个更基础的问题:当外部市场关门的时候,这个链上交易所的价格从哪里来?

没有外部报价的时候,价格从哪里来?

Trade.xyz 是 Hyperliquid 上最大的传统资产永续合约提供商,它运行在 HIP-3 协议之上,占 HIP-3 总持仓量的 90%。标普 500、纳指 100、WTI 原油、黄金、白银、韩国个股,都能在上面 7 天 24 小时交易。但永续合约的定价逻辑和现货完全不同。现货交易所的价格由买卖双方直接撮合产生,永续合约需要一个「锚」把合约价格拴在标的资产的真实价格上。这个锚,就是预言机。

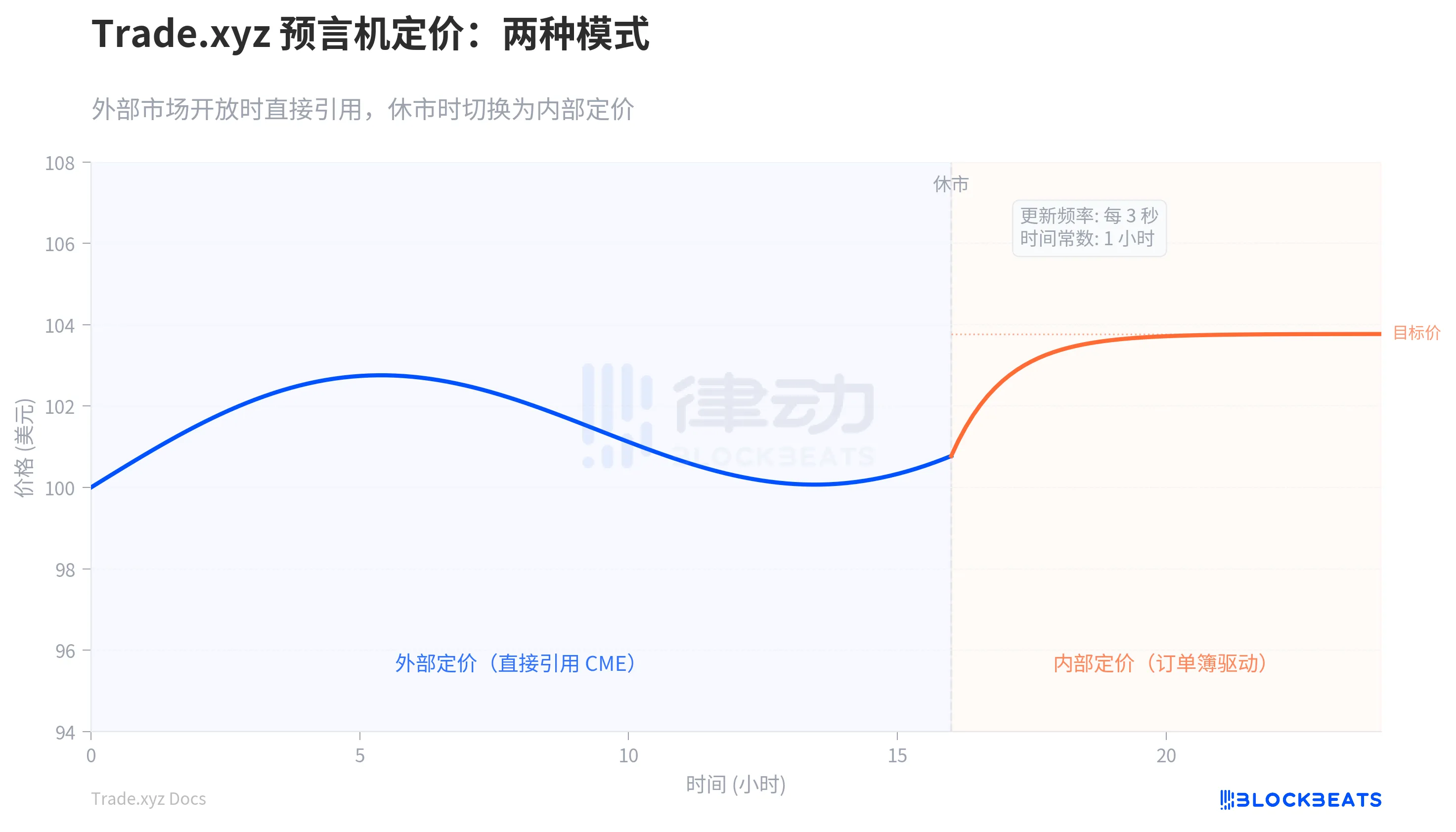

在传统期货市场,定价的锚是交易所本身。CME 的原油期货价格就是原油的价格,不需要额外的参照系。但 Trade.xyz 的合约跑在 Hyperliquid 链上,和芝加哥的撮合引擎没有任何直连。当 CME 开着的时候,Trade.xyz 的预言机直接引用 CME 的报价,这没什么技术含量。真正的难题出现在 CME 关门之后。

Trade.xyz 的方案是让预言机从自己的订单簿中提取信息。系统计算一个「冲击价格差」,简单说就是:如果现在有人要买入一大笔,成交均价会比当前价格高多少?如果有人要卖出一大笔,会低多少?这个偏差反映了订单簿中买卖力量的不平衡。预言机把这个偏差加到当前价格上,得到一个「目标价」,然后用一个衰减函数让当前价格缓慢向目标价靠拢。

关键词是「缓慢」。预言机每 3 秒更新一次,但每次只移动当前价格和目标价之间差距的一小部分。这个移动速度由一个时间常数控制。时间常数越大,预言机越迟钝,越难被操纵,但也越无法反映真实的市场情绪。

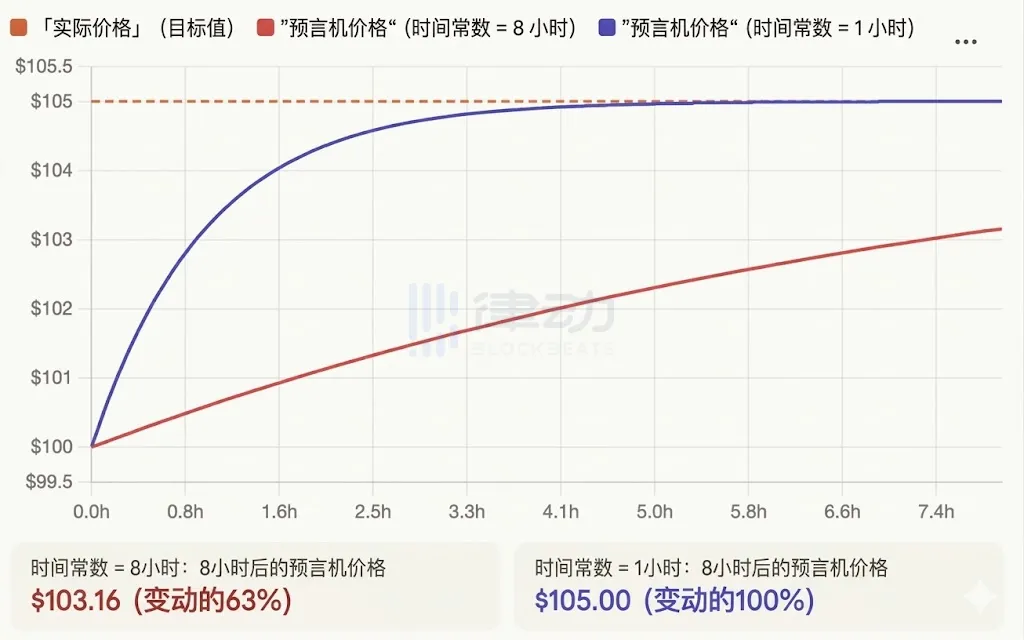

Trade.xyz 上线初期,这个时间常数设为 8 小时。2025 年 11 月,这个参数被下调到 1 小时。下调的原因和交易者的真金白银有关:Trade.xyz 每 1 小时结算一次资金费率。预言机追踪真实价格太慢,盈利交易者会被资金费率持续抽血。

如下图红线所示,同样是经过 8 个小时,如果你做多原油且方向正确,但预言机花了 8 个小时才追上真实价格,这 8 个小时里价格一直没有达到你的目标位(真实价格),你的收益被资金费率大量蚕食。

参数下调到 1 小时后,仅需 5 小时价格就来到了你期待的位置(蓝线),价格能更快确认你的判断,相比之前少交了几次资金费。

但更快的预言机也带来了新的风险。如果预言机因为故障停了 6 个小时然后突然恢复,按公式计算它会一步跳到目标价的 99.7%。这种瞬间跳价可以触发大规模清算。Trade.xyz 的解法是加了一个安全阀:无论实际过了多久,每次更新的有效时间差最多算 6 分钟。即使预言机宕机后恢复,价格也只能一小步一小步追上去。

笼子、重锚和周一开盘的缺口

预言机定价解决了「周末怎么出价」的问题。但另一个问题随之而来:价格可以自由移动到什么程度?

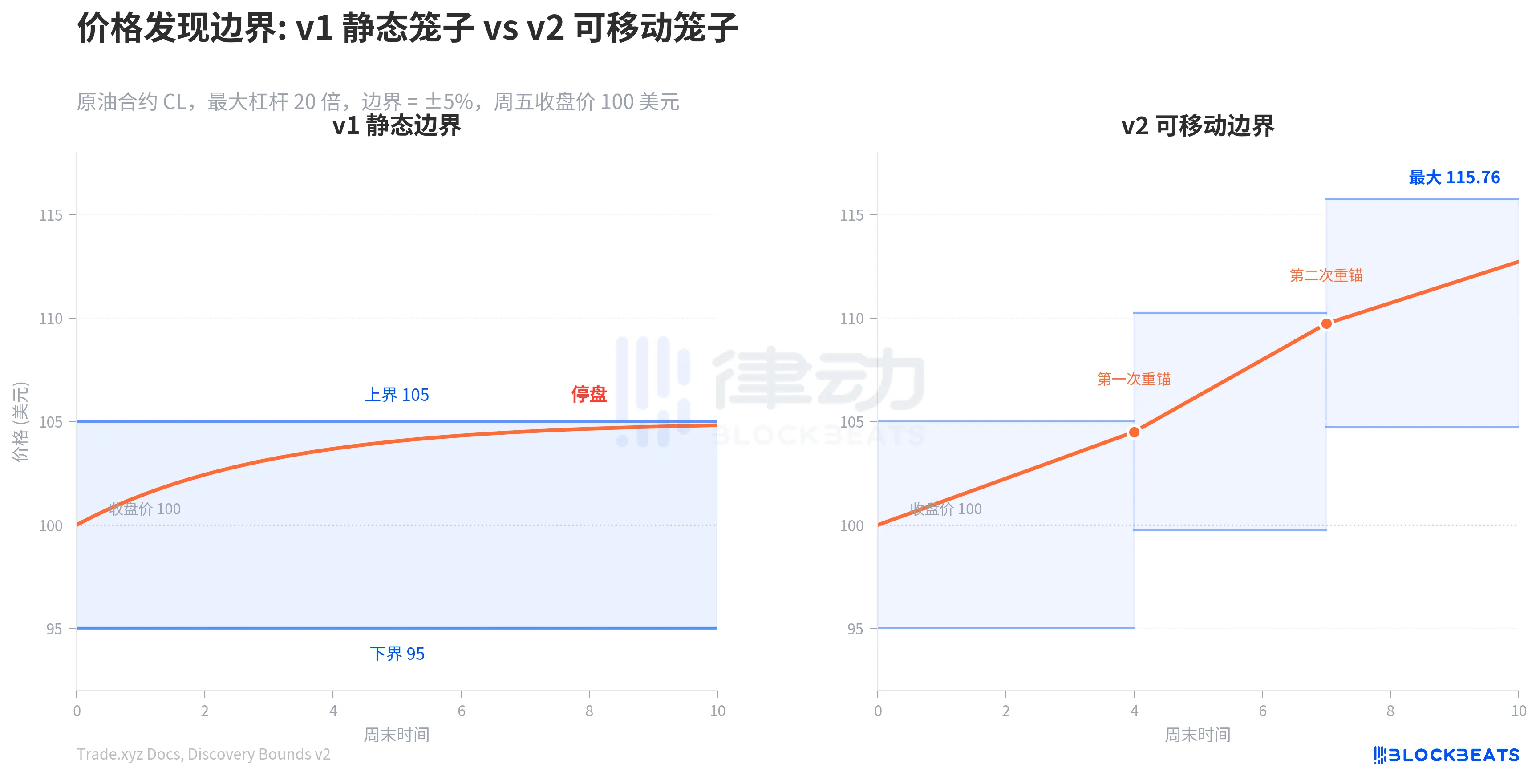

Trade.xyz 给每个合约画了一个「笼子」。标记价格被限制在最后一次外部收盘价的上下一定比例之内。这个比例等于最大杠杆的倒数。原油合约最大杠杆 20 倍,笼子就是收盘价的上下 5%。周五原油收在 100 美元,周末标记价格只能在 95 到 105 美元之间波动。触碰边界,直接停盘。

三月初原油合约周末停盘

正常周末,这套机制运转良好。5% 的空间足够消化大部分隔夜波动。但 3 月 9 日那种级别的地缘事件会把价格直接推到笼子边界上。所有市场信息被积压,等到周一 CME 开盘,如果真实价格跳了 8%,就会形成巨大的缺口。做空的人被瞬间清算,做市商因为无法逐步对冲而承受损失。

2026 年 3 月,Trade.xyz 在原油合约上部署了「价格发现边界 v2」。核心改动:笼子的大小不变,但笼子可以移动。当预言机价格触及当前边界的 90% 位置时,系统把笼子的中心重新锚定到边界值上,围绕新锚点画出一个同样大小的新笼子。每个方向最多执行两次重锚。

用具体数字来说:初始笼子 95 到 105 美元。当预言机涨到 104.50 时触发重锚,新笼子变成 99.75 到 110.25。再次触发后变成 104.74 到 115.76,这是终点。从 100 美元出发,最大可发现范围扩大到约 115.76 美元。

这个设计让每一刻的即时波动范围始终保持在 5%,做市商的风险模型不需要改。同时重锚意味着系统「承认」了已经发生的价格运动,缩小了周一开盘时的跳空幅度。但代价也很明确:一个清算价在 -8% 的多头仓位,在 v1 下绝对安全(因为价格到不了 -8%),在 v2 下可能在一次向下重锚后进入清算区间。Trade.xyz 选择在两个原油合约上率先部署 v2,并表示将在观察效果后决定是否推广。

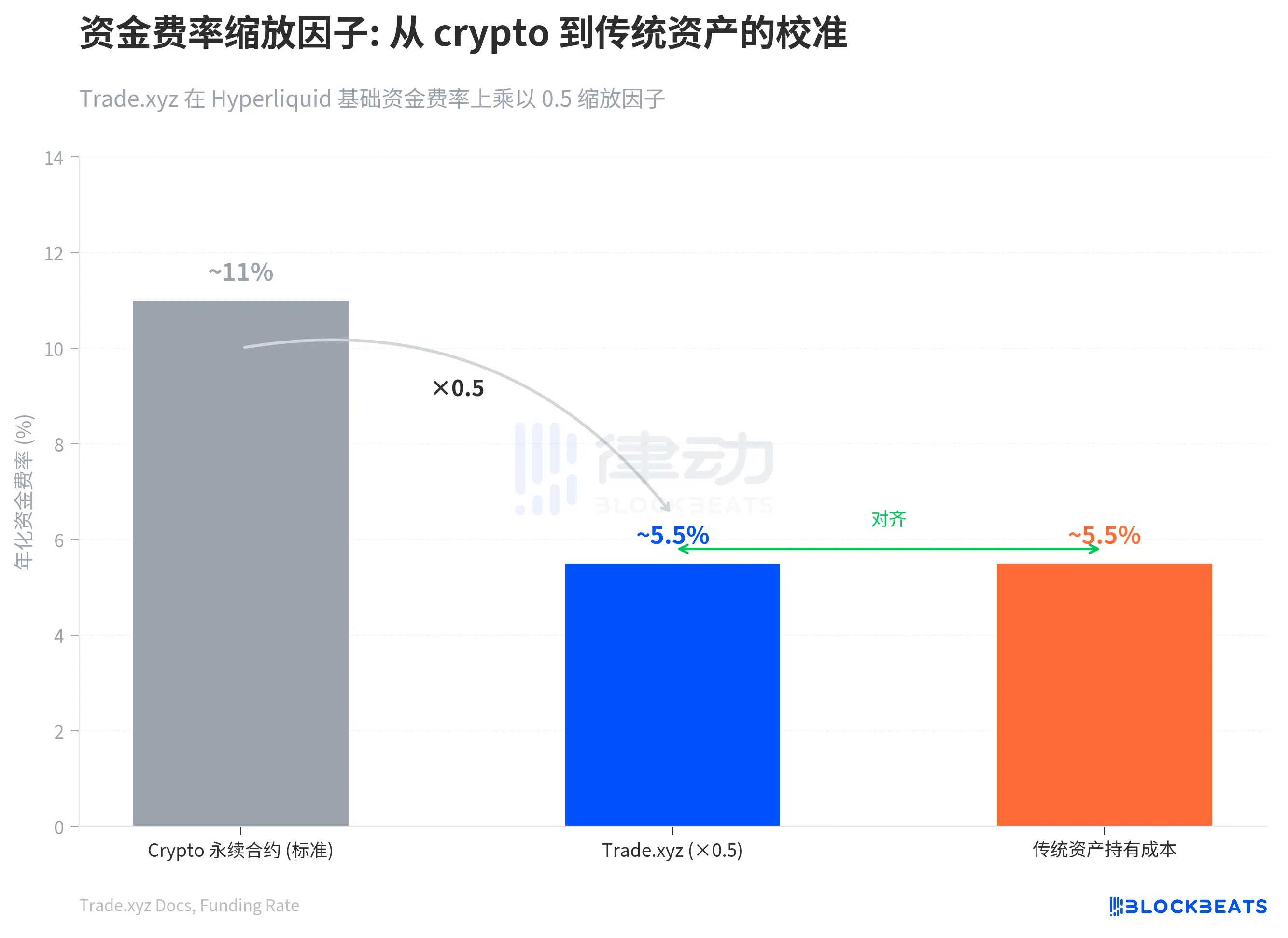

定价体系的另一个关键组件是资金费率。资金费率是把永续合约价格拴在预言机价格上的橡皮筋:标记价格高于预言机,多头付费给空头;低于预言机,空头付费给多头。Trade.xyz 的资金费率公式和大部分 crypto 交易所结构相同,但前面乘了一个 0.5 的缩放因子。

这个 0.5 是针对传统资产做的校准。crypto 永续合约的基本年化资金费率约为 11%,反映的是纯杠杆的持有成本,对比特币这类没有股息的资产来说合理。但对股票和大宗商品而言,真实的持有成本接近 SOFR 加 1 到 2 个百分点,约 5% 到 6%。乘 0.5 后基本年化从 11% 降到约 5.5%,和传统资产对齐。这在周末尤其关键:缩放因子直接将周末的资金费率减半,和 1 小时时间常数的预言机配合,让方向正确的交易者能保留大部分收益。

不同资产,不同处理管道

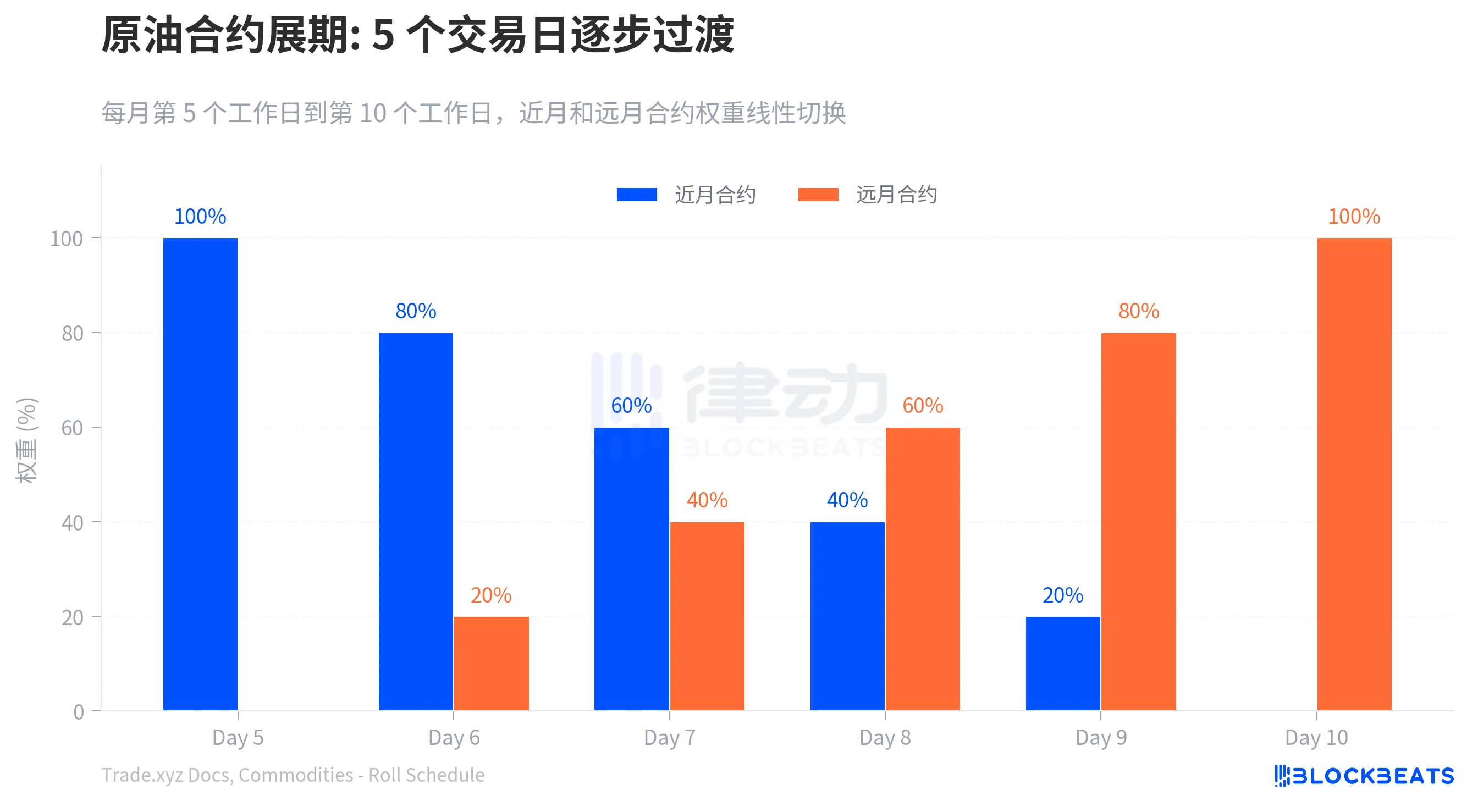

贵金属有活跃的全球现货市场。黄金、白银、铂金和钯金的外部价格直接取自现货报价,不存在期货展期问题。但原油和工业金属没有统一的现货报价,Trade.xyz 只能用 CME 期货合约作为定价基础。期货有到期日,系统每月需要从当月合约切换到下月合约。问题在于两个合约的价格通常不一样。储存成本和供需预期会让远月合约价格高于近月。如果切换时价格跳了一下,持仓者的盈亏会出现不真实的波动,可能触发不该触发的清算。

Trade.xyz 的处理方式是用 5 个交易日逐步过渡:从每月第 5 个工作日到第 10 个工作日,预言机价格是近月和远月合约的加权平均,权重逐日线性变化。

股指合约的定价更复杂一层。XYZ100 追踪纳指 100,但 CME 的纳指期货几乎全天交易(5 天×23 小时),能提供比现货更长时间的价格参考。Trade.xyz 最初用期货价格反推现货,固定一个 4% 的折扣率来剥离持有成本。但这个固定值一旦遇到美联储加息就会偏离。2026 年 2 月上线的 v2 方案改为动态计算:美股开盘时直接用现货指数值,同时从期货和现货的点差中反算隐含折扣率;盘后时段再用这个折扣率反推现货价格。

还有一类特殊情况:韩国个股。Trade.xyz 上线了三星电子、SK 海力士和现代汽车,这些股票在韩国交易所以韩元报价。预言机需要在原始报价上叠加一层美元/韩元汇率转换。持仓者的盈亏同时反映股价波动和汇率波动。

谁来为参数选择的后果负责?

所有这些定价机制都建立在一个前提上:市场上有足够的做市商愿意持续提供流动性。Hyperliquid 的 HLP 做市金库为原生的 BTC、ETH 永续合约提供流动性,但不覆盖 HIP-3 上部署的第三方合约。Trade.xyz 的流动性完全依赖外部做市商自发参与。在极端行情中,如果被清算的仓位找不到对手方接盘,系统不会像 Hyperliquid 主站那样由金库兜底,而是直接触发 ADL(自动减仓),按盈利排序强制平掉最赚钱的对手方仓位。

这套定价体系的精妙之处在于,它用一组相互制衡的参数——预言机的追踪速度、价格发现的边界、资金费率的缩放因子——构建了一个能在没有外部报价时自给自足的定价环境。3 月 18 日标普选择授权给 Trade.xyz,看的可能就是这套在真实地缘危机中跑通过的基础设施。

但这套系统也有它的代价。预言机从订单簿提取信息,意味着在流动性稀薄的时段(比如深夜的韩国个股合约),少量订单就可能推动预言机大幅移动。价格发现边界 v2 扩大了周末的可清算范围,杠杆交易者需要重新评估自己的安全边际。ADL 意味着即使你判断正确,在极端行情中也可能被强制平仓。

Trade.xyz 选择了一条和传统交易所完全不同的路:把定价权从集中式撮合引擎转移到了一套链上参数系统。传统交易所关门,是因为清算、风控和做市都需要人工介入的窗口。Trade.xyz 关不了门,因为链上合约不存在「下班」这个概念。它必须在任何时刻都能给出一个价格。3 月 9 日的原油事件证明了这套系统在压力下能运转。但它也暴露了一个深层的问题:让链上协议承担传统金融基础设施的定价职能时,谁来为参数选择的后果负责?

时间常数从 8 小时调到 1 小时,是 Trade.xyz 团队的一次参数决策。价格发现边界从 v1 升级到 v2,也是。这些决策影响着每一个持仓者的清算线和资金费率。在传统交易所,这类规则变更需要经过监管审批和公示期。在链上,一次参数更新就能完成。

在一个没有 HLP 兜底、没有监管仲裁、完全依赖参数设计来维持秩序的系统里,理解这些参数如何影响你的仓位,就是理解你真正承担的风险。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

这套体系的核心是预言机,但它的设计远比简单引用外部数据复杂。当主流交易所开放时,预言机直接引用权威价格;但当外部市场关闭,预言机必须从自身的订单簿中提取信息,通过计算冲击成本来感知买卖力量的失衡,并以此推导出目标价格。关键之处在于,它并不立即跳转到目标价,而是通过一个衰减函数缓慢收敛,这个时间常数的设定本质上是在权衡效率与安全——移动太快易被操纵,移动太慢则无法有效反映市场情绪。

价格发现边界的设计进一步体现了这种权衡。初始版本通过固定范围的“笼子”来限制价格波动,防止极端行情下的失控,但这也可能积累更大的开盘缺口。升级后的版本允许笼子重锚,动态调整价格区间,既承认了已发生的价格运动,又控制了瞬时波动幅度。这种机制本质上是在模仿传统市场的开盘跳空,但以更渐进的方式实现。

资金费率的校准则反映了链上市场对传统资产定价逻辑的尊重。通过引入缩放因子,它将资金费率调整到与传统持有成本相符的水平,这使得链上合约不仅能提供连续交易,还能保持合理的资金成本结构。

然而,这套体系的真正挑战在于责任归属。在传统金融市场,参数变更需要经过监管审批和市场公示;而在链上,一次参数更新就可能改变所有持仓者的风险敞口。当预言机从订单簿提取信息,流动性稀薄时的价格可靠性问题,或是重锚机制带来的清算风险,最终都由参与者承担。这要求用户必须深入理解这些参数如何影响自己的仓位,否则就是在盲目承担风险。

链上定价体系的崛起不是要取代传统金融基础设施,而是提供一种互补性的解决方案。它在市场休市时提供连续性,在极端行情时提供弹性,但同时也引入了新的风险维度。最终,它的成熟取决于能否在效率、安全和公平之间找到可持续的平衡,而这需要技术、机制设计和社区治理的共同进化。

0

0