融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

蒸发两万亿,美股迎4年来最差开局,市场为何看空?

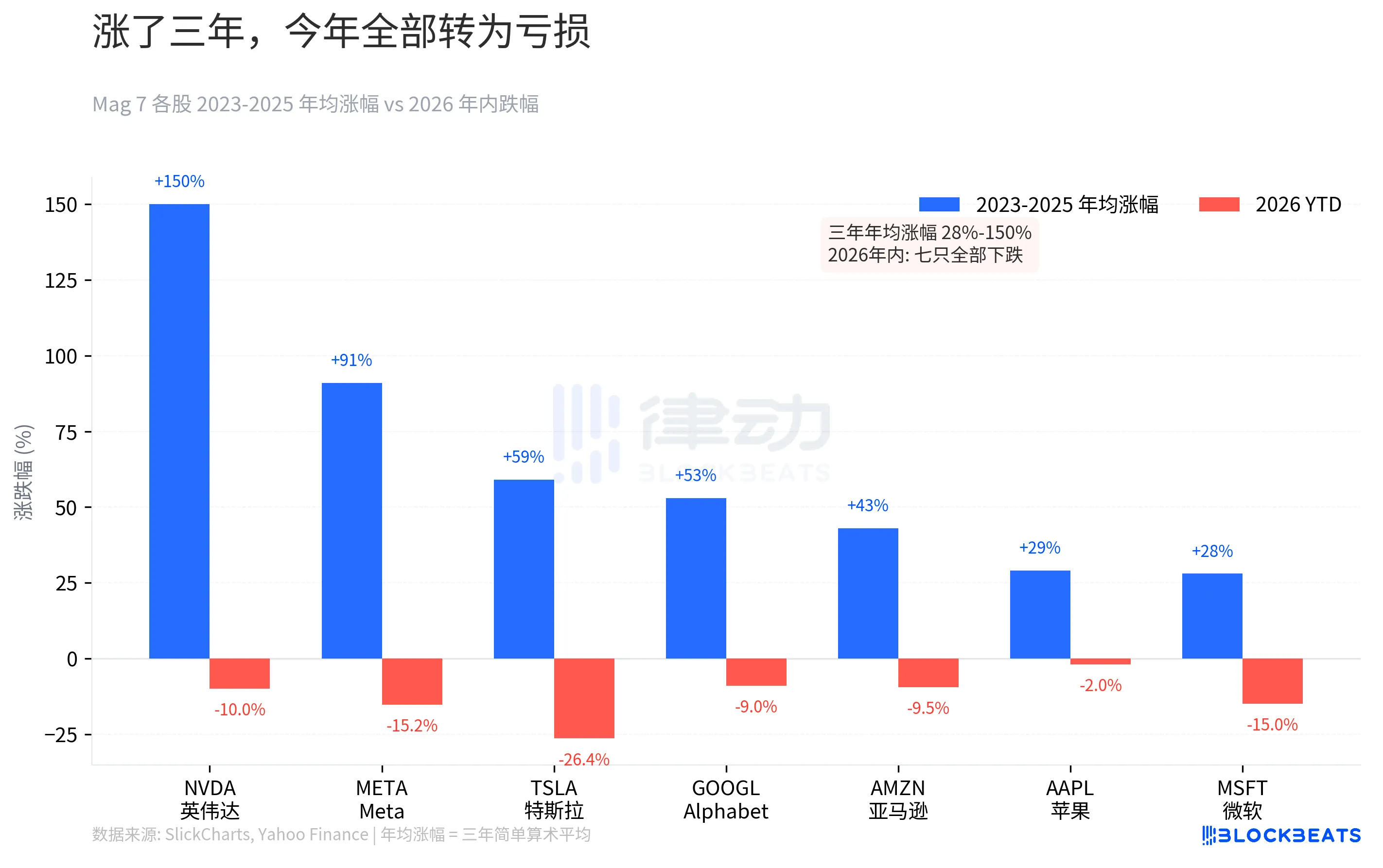

上周末美股收盘,七只股票年内所有涨幅全被抹平,无一幸免。据 Yahoo Finance 数据,特斯拉年内跌 26.4%,微软跌 15%,Meta 跌 15.2%,英伟达跌 10%,亚马逊跌 9.5%,谷歌跌 9%,苹果跌 2%。从大盘数据来看,标普 500 已经连续五周收跌,为七个月低点,年内累计下跌 5.1%。道琼斯指数当天进入回调区域。这是 2022 年以来最长的连跌纪录。

英伟达 2023 年涨了 239%,现在年内跌 10%。这个数字看起来温和,但如果你在 2025 年 10 月高点买入,实际已经亏了 21.2%。Meta 2023 年涨了 194%,现在距高点跌了 15.2%。三年牛市积累的信仰,在三个月里被逐步瓦解。

2024 和 2025 两年的收益已经在减速,从 107% 到 64% 到 23%。增长放缓了,估值没跟着降。音乐停下的时候,三年间被忽视的风险溢价一次性回来了。

加息预期翻转:从个位数到 52%,只用了三个月

股价跌只是结果。真正翻转的是利率预期。

据 CME FedWatch 数据,2026 年 1 月初,市场还在定价降息,年内加息概率不到 3%。2025 年底的共识是美联储将在 2026 年继续降息。

转折从 2 月 28 日开始。「Operation Epic Fury」行动引发霍尔木兹海峡局势升级,这条承载全球 20% 石油运输的咽喉要道受到直接威胁。布伦特原油 3 月 27 日收于 112.57 美元,年内涨幅达 45%。油价拉动通胀预期,通胀预期又直接改写了利率定价。

3 月 27 日,CME 期货市场首次定价年内加息概率突破 50%,达到 52%。这是 2023 年初以来,市场首次从「降息预期」翻转为「加息预期」。据亚特兰大联储 Market Probability Tracker 数据,25 个基点加息概率已达 19.8%。

从接近零到过半,不到三个月。年初还在讨论降息几次,现在讨论的是加不加息。

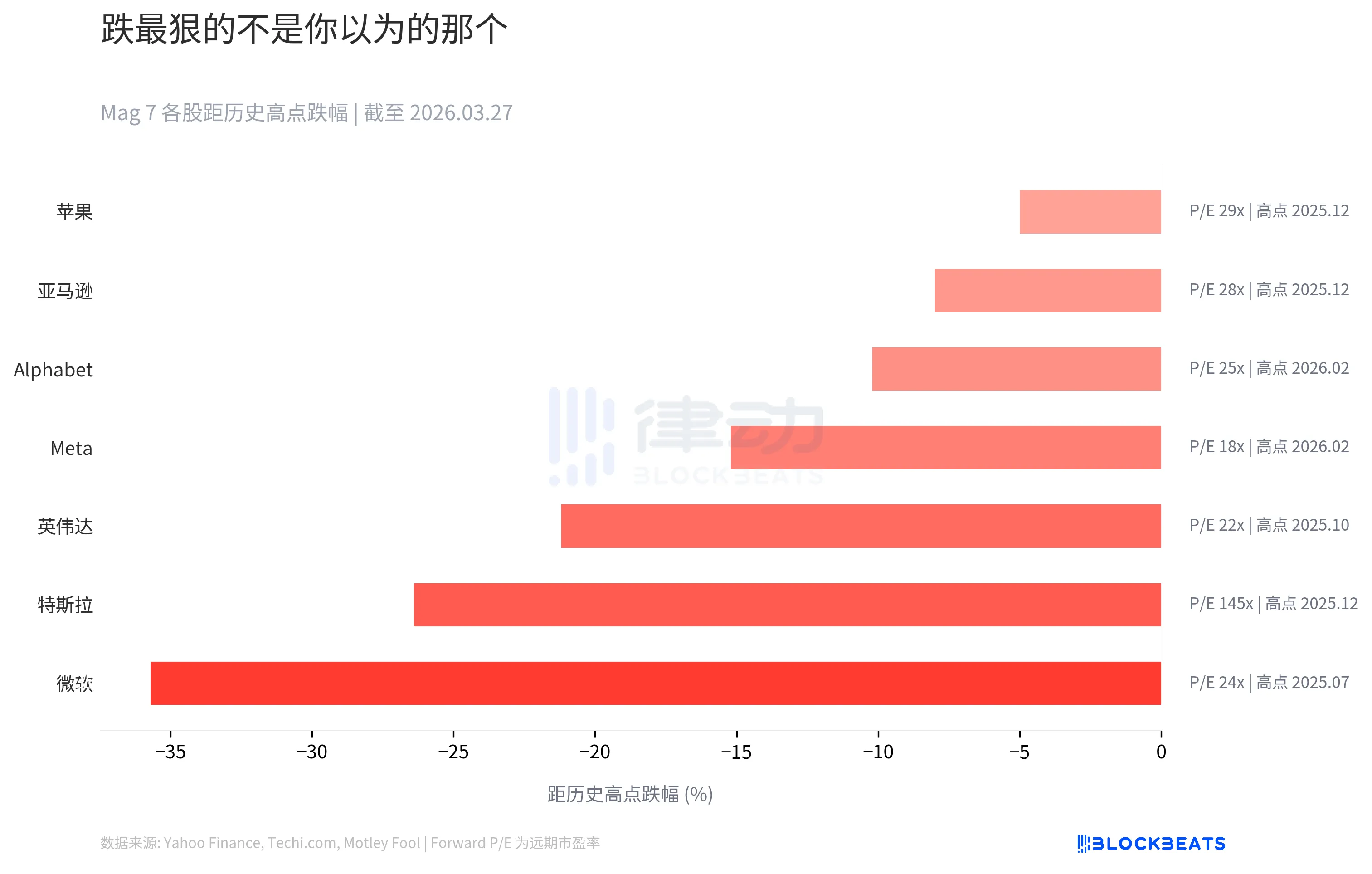

微软跌最狠,不是特斯拉

直觉告诉你,Mag 7 里跌得最惨的应该是特斯拉。它波动最大,争议最多。但数据呈现出了另一个现实。

据 Techi.com 和 Motley Fool 综合数据,微软从 2025 年 7 月高点(约 534 美元)跌去了 35.7%,是 Mag 7 中距历史高点跌幅最大的。特斯拉以 26.4% 排第二,英伟达 21.2% 排第三。

但看右边的 Forward P/E 列,故事更复杂。特斯拉的远期市盈率是 145 倍,微软只有 24 倍。微软跌得更多,因为市场对它的预期定价更刚性。大环境一变差,「确定性溢价」反而收缩得最猛。

苹果是七只里最抗跌的,距高点只跌了 5%。但 29 倍的 Forward P/E 意味着这份「安全」并不便宜。

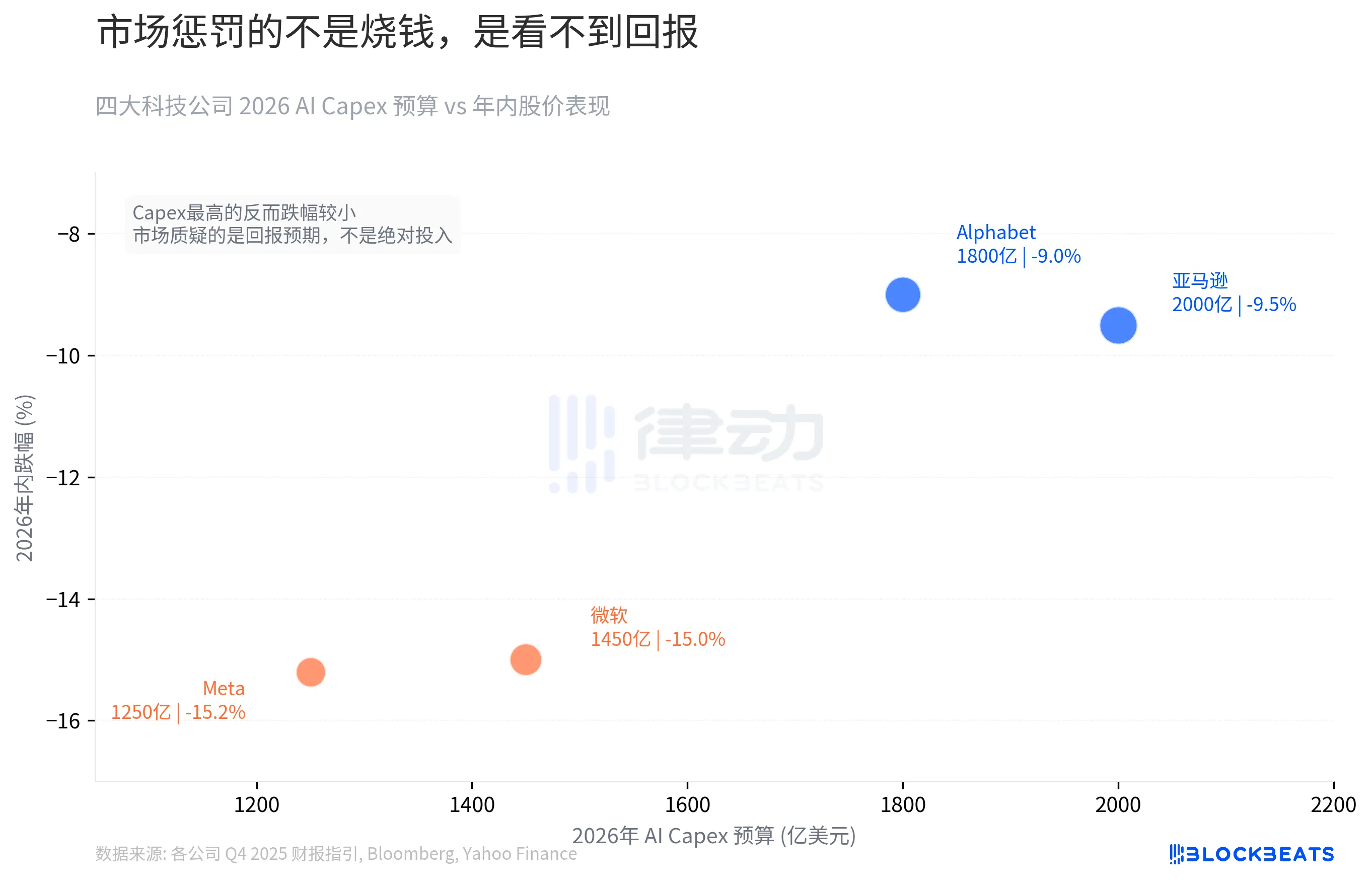

6500 亿美元 AI 资本开支:烧钱不是问题,回报预期才是

Mag 7 在 2026 年给自己开出了史无前例的支票。

据各公司 Q4 2025 财报指引和 Bloomberg 汇总数据,亚马逊、谷歌、微软、Meta 四家公司 2026 年 AI 资本开支预算合计约 6500 亿美元,比 2025 年的 3810 亿美元增长约 67%。每家公司今年的预算都接近或超过过去三年之和。

Capex 开得最大的亚马逊(2000 亿美元)和谷歌(1800 亿美元),年内分别只跌了 9.5% 和 9%。反而是 Capex 更低的微软(1450 亿美元)和 Meta(1250 亿美元),跌了 15% 和 15.2%。花钱最多的跌得最少。

市场惩罚的不是绝对投入规模,是回报可见度。亚马逊的 AI 投入直接服务于 AWS 这个现金流引擎,谷歌的投入通过搜索广告变现路径清晰。微软和 Meta 的 AI 支出落在哪,投资人还在猜,Copilot 的企业渗透率、元宇宙到 AI Agent 的战略转向,都还没兑现成数字。加息周期不等故事讲完。

资金已经在用脚投票

据 State Street Global Advisors 月度资金流数据,2026 年至今,能源、材料、工业等周期性板块的 ETF 净流入达 190 亿美元,占全部板块 ETF 流入的 65%,远高于这些板块 47% 的市场权重。据 Morningstar 数据,自然资源基金 1 月流入 75 亿美元,创板块月度历史新高。

据 ETF Trends 数据,周期性板块年内平均涨幅 +20%,科技板块年内 -6%,标普 500 整体仅 +0.5%。军工 ETF(SHLD)1 月单月净流入超过 10 亿美元,年内涨幅 +20%。科技板块并非完全失血,2 月仍有 60 亿美元流入,但回报远跑输周期性板块。

利率预期一翻转,6500 亿美元的 AI 支出就成了资产负债表上最显眼的那行数字。机构资金已经在搬家,搬去能源和军工。

EY-Parthenon 首席经济学家 Gregory Daco 把当前局面称为「多维扰动」(multidimensional disruption)。他给出的美国衰退概率是 40%。高盛给 30%,穆迪首席经济学家 Mark Zandi 给出的数字接近 50%。

三年超涨,三个月翻转,6500 亿美元悬在加息周期的半空中。Mag 7 蒸发的两万亿美元市值不是某一天的恐慌,市场是在为一个已经结束的周期重新定价吗?

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

利率敏感型资产首当其冲。微软远期市盈率仅24倍却比145倍市盈率的特斯拉跌幅更大,这反映出市场对“确定性溢价”的重新评估——当宏观不确定性上升时,过去被认为稳定的现金流折现模型也需要调整风险溢价参数。更重要的是,AI资本开支的合理性正在被审视:亚马逊2000亿美元投入直接绑定AWS变现渠道,而微软的Copilot和Meta的AI Agent尚未在财报中证明规模收入,在资金成本上升的背景下,市场更苛刻地区分“投入”与“有效投入”。

资金流向印证了逻辑转变。能源、军工等周期性板块的ETF净流入占整体65%,远超其市场权重,说明机构正在系统性切换配置以应对“多维扰动”。这种切换并非短暂避险,而是对宏观图景的再评估:当利率预期从降息翻转为加息,成长股的高估值需要更高的盈利增长来匹配,而当前科技板块的盈利增速已从107%放缓至23%。

值得深思的是,这一轮调整并非单纯的基本面恶化,而是估值模型的重校准。2023-2025年牛市期间,市场习惯于用远期空间贴现当前价值,但当利率和风险溢价回归传统定价框架,过去被忽略的变量——如地缘风险对资金成本的冲击、资本开支回报周期与融资成本的匹配度——开始主导定价。科技股可能需要经历从“叙事定价”到“实证定价”的过渡期,直到AI投入能交出可量化的回报数据。

0

0