社區

社區 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

MSTR受評B級,DAT公司還值得了解與投資嗎?

原文標題:narrative crypto vs usable crypto

原文作者:@0xnoveleader,Castle Labs;@BukovskiBuko3,The Big Whale

編譯:Peggy,BlockBeats

編輯按:

C

這既是承認,也是碰撞。標普以傳統金融邏輯審視 Strategy,認為其「資產是比特幣、負債是美元」的結構存在根本性貨幣錯配;而加密世界的擁護者則堅持,這正是新一代「資產型公司」的典範轉移。

DAT 模式連結的是風險,也可能是未來。它代表了一種介於加密與資本市場之間的中間地帶——既不完全屬於「幣圈」,也不完全屬於「股市」。 Strategy 被評為“垃圾”,但某種意義上,這是數位資產財庫第一次獲得被評級的資格。未來,傳統評等機構如何量化比特幣風險、投資人如何看待「加密版波克夏海瑟威」,將決定 DAT 能否從投機敘事走向金融結構的一部分。

以下為原文:

引言

數位財庫公司(Digital Asset Treasuries,簡稱 DATs)正日益成為吸引傳統金融(TradFi)關注藍籌資產(如 $BTCBTC)正日益成為吸引傳統金融(TradFi)。我們正經歷一波 DAT 專案的浪潮,其核心理念是將數位資產作為公司財庫的核心資產進行累積。

DAT 模式為投資者提供了一種類似股票的加密資產敞口方式——投資者並未直接購買加密貨幣,而是購買持有加密資產的公司股票。這種模式也可以被理解為一種「加密資產包裝器」,讓投資者無需處理複雜的自託管流程或面臨交易所帶來的資料外洩與社工攻擊風險。

目前最具代表性的 DAT 是 Strategy(前身為 @MicroStrategy),其持有約 64 萬枚比特幣,佔比特幣總供應量的 3%。隨著 Strategy 的成功及其股票($MSTR)價格飆升,這一模式對其他公司也變得極具吸引力——他們可以透過融資購買加密資產,從而推動每股資產支持度的變化,引發市場對其淨資產倍數(mNAV)及溢價/折價的投機行為。

本文旨在深入解析 DAT 的運作機制、關鍵指標、當前市場格局、參與公司、潛在風險,並最終評估其長期可持續性。

什麼是 DAT?它們如何運作?

DAT 這個術語隨著 Strategy 的轉型而誕生。 Strategy 原本是一家提供商業分析服務的軟體公司,2020 年 8 月轉型為 DAT,此後股價上漲超過 2000%。雖然部分原因是其成為首個大規模購入比特幣的上市公司,但這也驗證了 DAT 模式作為商業機會的可行性。

DAT 的核心是作為「股權融資的資產累積工具」,透過發行股票籌資、購買加密資產,從而提升公司資產負債表中的加密資產敞口。其估值與營運指標(如 NAV、mNAV、溢價/折價)高度依賴所持資產的價格波動。

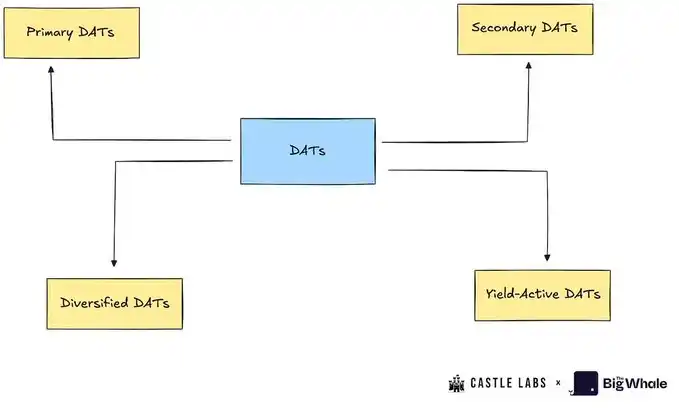

數位財庫公司可分為以下幾類:

1、主型數位財庫公司(Primary DATs):這是最典型的數位財庫公司,透過股權融資累積特定資產(如 BTC 或 ETH)。代表公司包括 Strategy 和 BitMine。

2、次型數位財庫公司(Secondary DATs):這類公司並非完全採用數位財庫公司模式,而是透過其他業務來支撐其股價,並利用數位資產實現多元化敞口。這些公司透過主營業務獲得收入,並以部分收入累積加密資產。代表公司包括 Tesla、Galaxy 和 MARA。

3、收益型數位財庫公司(Yield-Active DATs):這類公司旨在透過其加密資產產生收益。例如 Sharplink 將其大部分 ETH 進行質押,並從中獲得質押收益。

4、多元型數位財庫公司(Diversified DATs):這類公司仍在累積加密資產,但不專注於某一種資產,而是持有多個資產。代表公司包括 Nepute Digital Assets Corp(持有 BTC、ETH、SOL)和 BTCS Inc(持有 ETH、ADA、SOL)。

雖然本報告不會對這些不同類型的數位財庫公司進行嚴格區分,但會選取其中幾家作為個案進行深入分析。

DAT 的關鍵術語解析

為了更好地理解 DAT 的運作機制,本節將介紹一系列關鍵術語,它們是判斷一個 DAT 健康狀況的重要指標。

淨資產價值(NAV):指 DAT 金庫的淨值,計算方式為金庫中資產數量乘以其美元價格。例如,一個 DAT 持有 1 萬枚 BTC(每枚 BTC 價格為 $114,000),則其 NAV 為 $11.4 億。

每股淨值(NAVps):NAV 除以公司總的稀釋後流通股數。這個指標反映了每一股應有的價值。若市價高於 NAVps,表示公司股票有溢價;反之則為折價。

每股加密資產(CPS):每一股所代表的加密資產單位數量。它衡量每股所對應的 BTC、ETH 或其他資產的數量。

市值與淨值比(mNAV):公司市值與其 NAV 的比值。如果 mNAV 大於 1.0,表示股票交易價格高於金庫價值(投資者為取得加密曝險、槓桿或選擇權支付溢價);如果 mNAV 小於 1.0,則表示市場存在懷疑情緒、治理風險或資訊揭露不足,導致折價。

增值/稀釋測試(Accretion/Dilution Test):只有當新發行股票所購買的加密資產數量高於目前 CPS 時,增發才是對投資者有利的(增值)。公式如下:ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

其中:

ΔU:新購買的加密資產數量

ΔS:新發行的股票數量

U:目前持有的加密資產數量

S:目前流通股數

舉例:某公司計劃融資$10 億,目前以 40% 溢價交易(mNAV=1.4),金庫持有 20 萬枚 BTC(NAV=$220 億),市場上有 2,000 萬股流通,總市值為$308 億。每股價格為$1540,因此公司需發行約 65 萬股完成融資。

融資後,公司以每枚 BTC$110,000 的價格購入 9,000 枚 BTC,金庫總持倉變為 209,000 枚。原 CPS 為 200,000/ 20,000,000=0.01,新 CPS 為 209,000/20,650,000≈0.0101,顯示此融資對投資者略有增值。

DAT 的融資機制

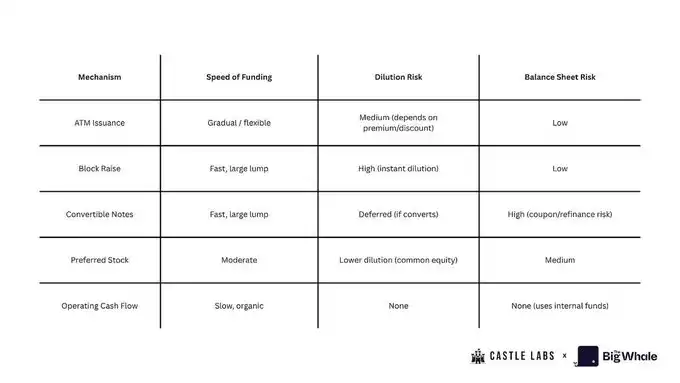

DAT 可以透過多種方式為其金庫籌資,主要包括:

1、市場發行(ATM Issuance)

所得投資銀行與銀行在市場上建立資金此方式適用於股票交易價格高於 NAV 的情況,是一種靈活、低摩擦的融資工具,但若使用過度可能導致股東權益被稀釋。

2、大宗發行 / 二級市場融資(Block Raises / Secondaries)

公司一次發行大量股票,並以略低於市價的價格出售給投資者,用於執行大額加密資產購買。這種方式可以快速補充金庫,但可能帶來短期稀釋。

3、可轉換債券(Convertible Notes)

本公司發行固定利率、到期日及轉換條款的債券(可在未來以設定價格轉換為股票)。這種方式可以在不立即稀釋股東的情況下籌資,但若股價上漲並長期高於轉換價,公司可能要求債務轉換為股權,導致稀釋;若股價下跌,則債務仍為債務,面臨償還或再融資風險。

4、優先股(Preferred Stock)

本公司發行優先股籌資,優先股在股利權和清算權上優於普通股,可能附帶固定分紅、可轉換權或特殊權利。這種方式相較於普通股融資成本更低,但會形成「高級股權」結構,壓縮普通股股東的上行空間。

5、營運現金流量(Operating Cash Flow, OCF)

公司不透過發行新股或債券,而是將部分營運利潤用於購買加密資產。這是最可持續、最少稀釋的金庫建造方式,但累積速度較慢。

目前的 DAT 格局

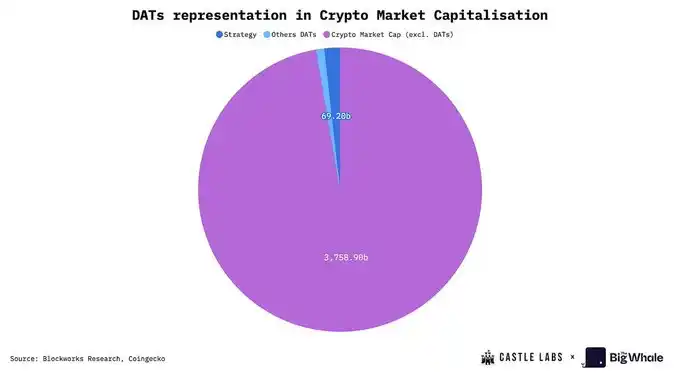

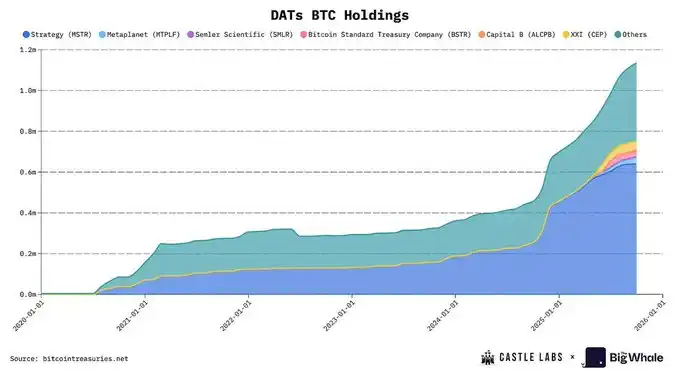

機構對數位資產的興趣不斷增長,催生出一批多元化的 DAT 公司,它們試圖抓住 2025 年最重要的市場敘事之一。從最初專注於 BTC 的 Strategy 出發,DAT 模式迅速演化,開始涵蓋其他主流公鏈資產,如 Ethereum、Solana 等。幾乎所有 DAT 公司的管理團隊都專注於提升「每股加密資產單位」這個核心指標。

本節所分析的 DAT 公司,代表了各類加密資產中市值佔比最高的上市公司。其中,Strategy 與 Metaplanet 共同持有所有 BTC DAT 公司 總資產管理規模(AUM)的 64%,其中 Strategy 一家公司就佔了 61.22%。

在 ETH DAT 公司方面,@BitMNR 佔據了 ETH DAT 總 AUM 的 49.66%,Sharplink 則佔據了 14.72%。可以看出,無論是 BTC 還是 ETH 市場,早期參與者都佔據了主導地位。

Strategy 於 2020 年率先提出 DAT 概念,市場花了四年半時間才逐漸進入主流階段,如今在 BTC(MetaplanBmine)與 ETH 這些領域均有競爭者。

Strategy 是該領域的先驅,持續進行比特幣累積。過去五年,該公司共持有 640,250 枚 BTC,以當前價格計算 NAV 約為 700 億美元。光是 2025 年,公司就購入了 116,554 枚 BTC,實現了 26% 的 BTC 增量。

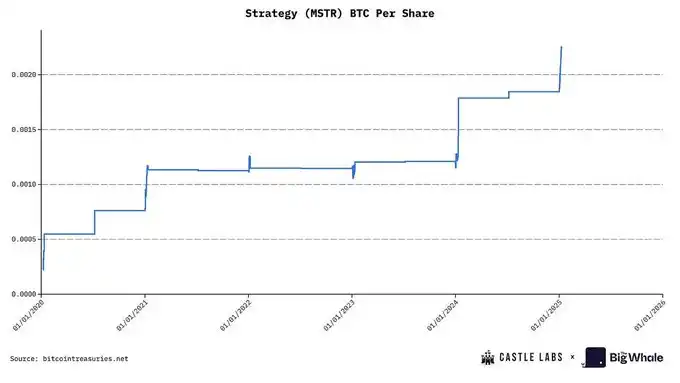

從時間軸來看,Strategy 主要採用 ATM 模式進行比特幣購入,早期曾以高達 6 倍溢價出售股票,隨後逐步回落至 2.5x–3x 區間,目前穩定在低於 1.5x 的 mNAV 水平,目前為 1.16x 基礎 NV 稀釋後 NV 基礎。

MSTR 的 mNAV 溢價資料來源:BITCOINTREASURIES.NET

目前最主流的融資工具是優先股與可轉換債券,受到對沖基金與機構投資者的青睞,用來對沖持續股權稀釋的影響,同時維持 BTC 的持續累積。

由於先發優勢與全球股市投資者(幾乎進入標普 500 指數)的高度認可,Strategy 已成為行業基準,甚至“大到無法比較”。這也意味著它肩負著巨大的責任:一旦失敗,可能會對股市與數位資產信心造成結構性衝擊。

另一家重要的 BTC DAT 公司是來自日本的 @Metaplanet_JP。該公司原本經營旅館業務,目前已持有超過 30,823 枚 BTC。其透過極高的 NAV 溢價進行 BTC 購入,年內某一時點溢價高達 8 倍,意味著每持有 1 美元的 BTC,就能融資 8 美元。如此高溢價的原因之一是其在東京證券交易所上市。相較於日經指數,Metaplanet 的波動性更高,為普通日本股市投資者提供了 BTC 曝險。

現在我們來看看 ETH DAT 的發展。

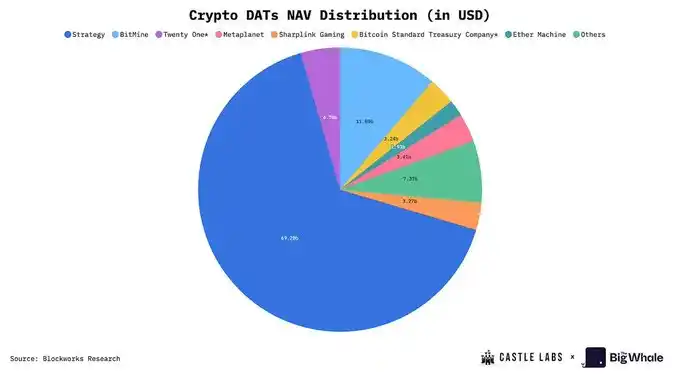

BitMine 原本是一家專注於浸沒式冷卻資料中心的比特幣挖礦公司,2025 年 7 月轉型為 ETH 金庫公司。緊隨其後的是 Sharplink,一家專注於體育博彩行銷技術的公司,目前是第二大 ETH DAT。這兩家公司合計持有超過 387 萬枚 ETH,總價值超過 150 億美元。每股盈餘(EPS)分別為 BitMine 的 189.1% 與 Sharplink 的 98.5%。

與 Metaplanet 類似,這兩家公司也偏好採用 ATM 股權融資策略,在溢價存在時出售股票,從而有效籌資,無需依賴稀釋性的大宗發行或債務融資,實現每股加密資產單位的增值。一旦溢價消失,mNAV 低於 1,就會導致稀釋,進而降低每股加密資產單位。目前 Sharplink 的 mNAV 為 0.92x,略有折價;BitMine 的 mNAV 為 1.18,溢價約 18%。

ETH DAT 的一大優勢是可以透過質押 ETH 獲得原生收益。這是一種自動化機制,可提升每股 ETH 數量。此外,質押獎勵還可用於提升年化收益率(APY),例如投入 DeFi 協議或回購股票,Sharplink 就在採用此策略,以抵消 ATM 策略帶來的稀釋效應。

除了 MSTR,大多數 DAT 公司仍處於早期階段。積極的資本籌集行為,反映出它們希望在牛市中快速行動,並抓住股權市場與數位資產市場融合帶來的機會。

DAT 模式的風險

吸引資金流入 DAT 股票的核心特徵,是其「淨資產價值倍數」(mNAV)。投機者湧入這些股票,希望在加密資產價格上漲前買入股票,從而實現每一美元投資獲得 1.5 倍至 7 倍的回報。但這裡有一個關鍵問題:投資者並不是透過這些公司直接購買比特幣或以太坊,而是購買一種「波動性包裝器」,其全部價值由 DAT 目前交易的 mNAV 決定。因此,這類投資伴隨著大量風險,市場參與者必須保持警惕。

DAT 模式的主要風險之一,來自於其用於累積 BTC 和 ETH 的商業機制。最直接影響股價的因素是持續的股權稀釋。從 2022 年到 2024 年底,Strategy 平均每年稀釋股東 45.88%;Metaplanet 的股權稀釋率預計今年底將達到 98%。相較之下,BitMine 與 Sharplink 的稀釋率也非常高,分別為 24.25% 和 11.4%,主要源自於採用 ATM 模式購入 ETH。 Sharplink 的稀釋率按季度計算(Q1 至 Q2),BitMine 的稀釋率則基於其 250 億美元 ATM 計劃在當前股價下的完全稀釋估算。

由於營運現金流為負(MSTR 第二季營運現金流量為 -3,400 萬美元,Sharplink 為 -162 萬美元),DAT 公司通常選擇 ATM 模式購入加密資產。但這種方式只有在市場存在溢價時才有效;一旦出現折價,公司將無法維持購入節奏,導致每股加密資產單位停滯,進而引發投資者的進一步拋售壓力。

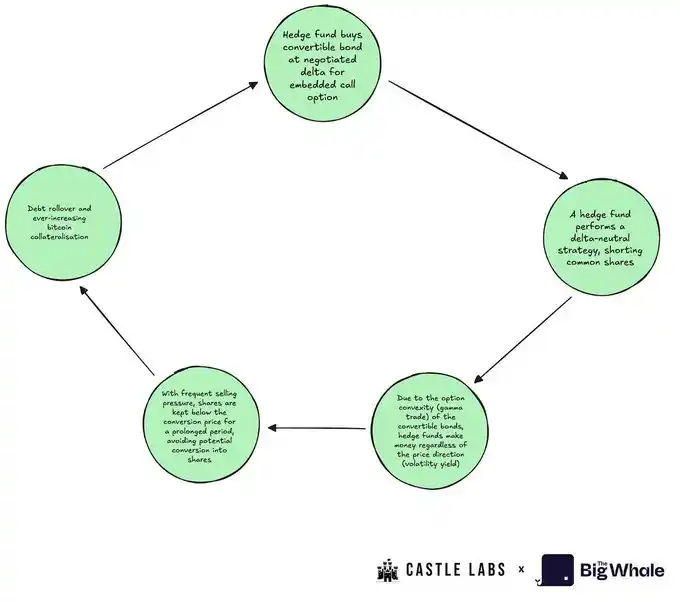

為了避免持續稀釋,MSTR 與其他公司選擇透過發行可轉換債券進行融資。可轉債通常由對沖基金購買,這些基金採用“Delta 中性策略”,因為可轉債中嵌入了 OTM(價外)選擇權。基金會建立空頭頭寸,形成持續的賣壓。

同時,股價上漲會提升債券價值,因為 OTM 選擇權升值。債券還附帶小額年息,進一步增強回報。當股價接近轉換價時,債券的 Delta 增加,價值隨之上升。

反之,當股價下跌時,對沖基金不僅能從空頭頭寸中獲利,而且由於 BTC 持倉與普通股的超額抵押,債券價值不會迅速下跌,形成“期權保護”,即債券的凸性(convexity)。

最終,可轉債持有者往往不願轉換為股票:他們持有債券期間,在公司破產時擁有最大 BTC 分配權,並可長期利用波動性收益。避險基金最理想的情況是債務展期-只要普通股的實際波動率夠高,能支撐劇烈價格波動(需要買方投機者參與),他們就會繼續持有可轉債。

第三種融資方式是發行優先股。這項策略由 Strategy 首創,旨在在不顯著增加債務的前提下對沖稀釋。優先股通常提供年度分紅,但由於 DAT 公司往往現金流為負值或極低,這進一步削弱了其獲利能力。

除此之外,還有其他風險值得關注,包括金庫透明度不足、股票回購執行風險(缺乏收入或流動資金)、緊急拋售時的流動性風險,以及公司內部人員持續拋售股票,這些因素共同對股價形成巨大壓力。

近期,我們看到這些 DAT 股票市值大幅縮水:MSTR 下跌 44%,Metaplanet 跌幅超過 70%。這些風險被市場充分定價,顯示出 DAT 模式可能正在失去動力,也解釋了為何在當前牛市階段,DAT 的表現不如其所持加密資產。

Strategy vs BTC 近三個月的表現

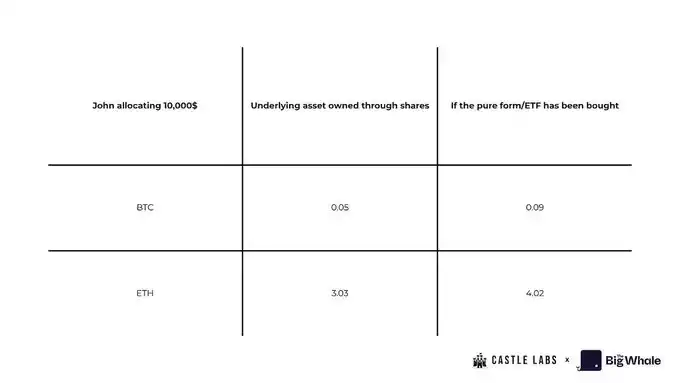

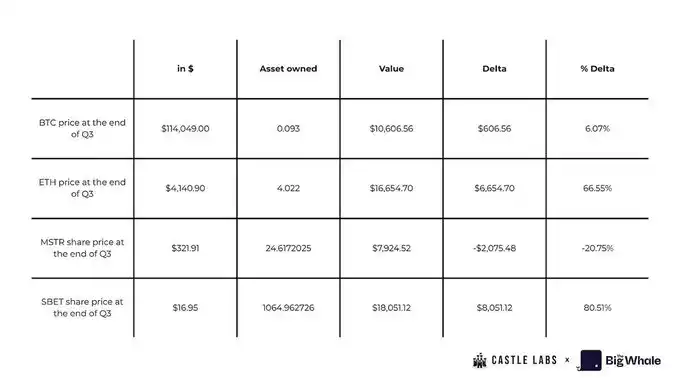

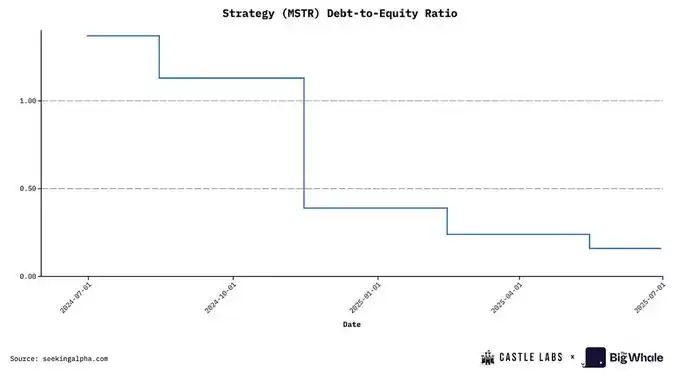

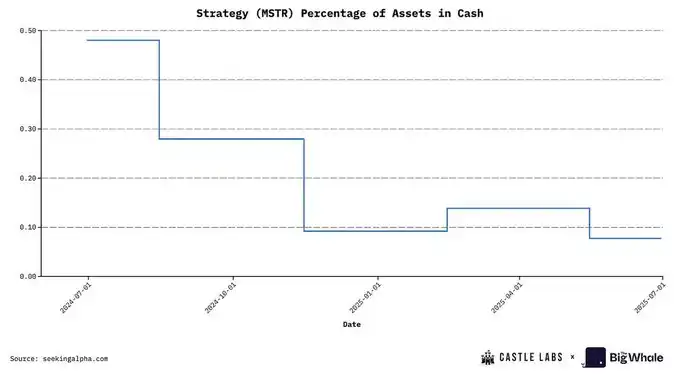

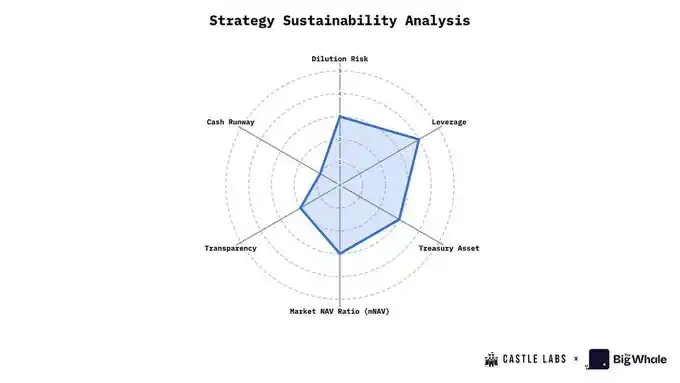

11119 將以太坊作為金庫資產,使 DAT 公司可以透過質押獲得約 3.18% 的年化收益,有助於提升每股 ETH 指標。然而,即便使用最成熟的 DeFi 協議,若無額外資金注入,DAT 要顯著提升每股 ETH 仍需較長時間,同時也引入了對手方風險。雖然質押與收益農業能為 ETH 及其他山寨幣型 DAT 產生現金流,但目前規模下這些收益仍有限,難以形成實質幫助。要真正建立一個自我循環的 ETH 金庫飛輪,公司必須累積足夠資金,以產生足夠高的收益,覆蓋所有支出並提升股東價值。 至於以收益為導向的 DAT(如 ETH DAT)是否能跑贏 BTC DAT,關鍵在於市場對其所依賴資產的偏好。目前市場對 BTC DAT 的偏好更強,尤其是 MSTR 的 mNAV 表現較為穩定,相較於 BMNR 和 SBET 更具黏性。 市場已經開始對這些資產進行風險定價,導致 Q3 各類 DAT 的表現與 BTC 或 ETH 出現明顯差距,底層資產跑贏了其股權包裝器。 由於 DAT 的核心商業模式是購入底層資產,其內在價值難以超越所持有資產的淨值。再加上持續虧損的營運現金流量、分紅壓力與債務水準上升,是目前多數 DAT 倍數持續下滑的主因。 投資人在做投資決策前,往往需要權衡資金配置的機會成本。以下是一個簡化的範例,顯示了這個機會成本的具體表現: John 計劃投資 $10,000,在 Q2 末選擇直接購買 BTC 和 ETH John 計劃投資 $10,000,在 Q2 末選擇直接購買 BTC 和 ETH 的股票或股票的現貨。 若 John 選擇將 $10,000 全部投入現貨,他將獲得:約 0.093 枚 BTC(按 Q2 收盤價計算);超過 4 枚 ETH(按 Q2 收盤價計算) 將股票數量乘以當前每股對應的 BTC 數量,John 將比直接購買現貨少持有約 0.04 枚 BTC,最糟糕的是他只持有 MSTR 股票而非比特幣。同樣地,若購買 SBET 股票,他將比直接購買現貨少持有整整 1 枚 ETH。 不過值得注意的是,若 John 在 Q3 末未出售任何股票,他將在 Sharplink 股票上獲得約 $8,000 的利潤,因其股價上漲了 80%,跑贏現貨與 ETF 回報。另一方面,他在 MSTR 股票上的虧損約為 -20.75%,即原始投資組合價值的損失。 DAT 的機會成本不僅高,而散戶最終也無法真正擁有底層資產。一旦公司破產,底層資產的索賠權歸屬於債權人與優先股股東。這對 DAT 作為長期投資工具的可持續性提出了嚴重質疑。 不過,仍有一個吸引資金的差異化因素:DAT 提供了放大回報的可能性,相較於持有現貨或 ETF 更具投機性,正如 Sharplink 股票在 Q2 至 Q3 的表現所示。 儘管在 FASB 會計準則下,DAT 的收益報表可能看起來不錯(允許將未實現收益計入利潤),但這些收益仍是按市值計價,只有在資產出售後才會轉化為自由現金流。換句話說,這些收益只是帳面上的資產價值變動,除非變現,否則無法轉化為實際現金。 理論上,如果公司能將多餘現金用於借貸或透過選擇合約創造穩定收入,這些問題可以緩解。但每一次協議整合都會增加對手方風險,令人質疑是否值得。市場普遍認為,一旦這些公司開始出售持股,將是對股東信心的致命打擊。 雖然沒有一套完美的評估指標能應對數位資產價格的波動,本節將介紹幾個關鍵指標,用於全面評估 DAT 的表現。 我們將以 Strategy(MSTR)為例,說明如何進行評估與評分。各指標的分數範圍為 0–5 分: · 分數 ≥ 4:此指標表現良好 · 分數 = 3:此指標表現為中等 · 分數 = 3:此指標表現為中等 · 分數 = 2:此指標表現為中等 · 分數 ≤p>· 分數0:此指標表現極差 當新股發行影響現有股東的每股加密資產單位(CPS)時,就會產生稀釋風險。若發行後 CPS 低於目前 CPS,則為稀釋;反之則為增值。 評估稀釋風險的方法是追蹤 CPS 的變化,比較融資前後的 CPS 值。 MSTR: Strategy 經常使用 ATM 股權發行與可轉債融資購入 BTC。由於 MSTR 通常在股票溢價交易時發行股權(mNAV > 1),因此可視為「增值性稀釋」。但其依賴持續融資的特性,使其稀釋風險處於中等偏低水準。因此,我們給予其 3 分。 評估 DAT 的槓桿水平,關鍵債券) 評估 DAT 的槓桿水平,關鍵貸款或追蹤 衡量槓桿的常用指標是 債務與股權比率(Debt-to-Equity Ratio),用於判斷金庫資產大幅回撤時對公司槓桿水平的影響,以及是否可能引發流動性危機。 MSTR: Strategy 目前的債務與權益比為 0.36,處於歷史最低水平,屬於低槓桿類別,因此我們給予其 4 分。 DAT 所持有的加密資產品質,是其與投資者是否能保持一致的關鍵投資者。大多數 DAT 都圍繞著藍籌資產展開,如 BTC、ETH 和 SOL。 ETH 的優勢在於其具備可持續的收益能力,可用於支援公司營運或擴大金庫規模。每股加密資產單位(CPS)也是重要指標。例如,目前 ETH 質押年化報酬率約為 3%,若某 DAT 持有 10 億美元的 ETH,僅透過質押每年可獲得約 3,000 萬美元的額外收益。公司也可選擇參與借貸或流動性提供等更具吸引力的收益機會,但這也會引入對手方風險,Solana DAT 同樣面臨此問題。 相較之下,BTC 並不具備主動收益能力,其吸引力主要來自「數位黃金」的定位-供應有限、具備貨幣屬性。越來越多公司已將 BTC 納入資產負債表,這也反映了其作為資產的重要性正在提升。 MSTR: Strategy 持有 BTC,雖然其作為資產的地位正在上升,但目前缺乏可觀的收益機制(未來可能改善)。因此我們將其歸類為中等類別,給予 3 分。 mNAV 是評估 DAT 狀態最簡單且最有效的指標之一,計算方式為公司市值除以其金庫資產淨值(NAV)。 MSTR: Strategy 目前市值為 823 億美元,NAV 約 700 億美元,基礎 mNAV 為 1.16,稀釋後為 1.25。 根據基礎 mNAV 值,我們可以按以下標準評分:mNAV > 1.2:得分 4 或 5(表現良好);1.0 < mNAV < 1.2:得分 3(表現中等);0.8 < mNAV < 1.2:得分 3(表現中等);0.8 < mNAV < 0.8:得分 0(表現極差) 因此,Strategy 在該指標上獲得 3 分。 這是一個偏定性的指標,用於評估公司在金庫揭露、儲備證明、審計歷史等方面的品質與頻率。是否提供公開地址供追踪,也是一個重要參考。 部分公司避免公開地址,原因是可能引發搶跑問題:DAT 的購入行為可能推高資產價格,進而被市場利用。 MSTR: Strategy 在儲備證明方面保持有限透明度,常遭市場批評。此外,其治理結構較為複雜,涉及優先股與可轉債等多種工具。因此我們給予其 2 分。 這是一個量化指標,用於分析公司當前現金流狀況,以及在出現問題時是否需要出售加密資產以維持營運。 評估方法是將公司每月營運支出除以其現金持有量,以判斷其續航力。至少擁有一年的現金續航力是良好實踐。 MSTR: Strategy 目前現金資產只占公司總資產的 0.07%,現金比例極低,因此我們給予 1 分。 為了幫助讀者更清楚地理解 DAT 的整體表現,我們將六個關鍵指標納入評估圖表中,包括:稀釋風險、槓桿水平、金庫資產品質、淨資產資產倍數(CmV) 請記住:分數越高,代表該 DAT 在該指標上的表現越好(例如,槓桿分數越高,說明債務水準越低,表現越穩健)。 以 Strategy 為例,其在上述六個構面的平均分數為 2.83 分(滿分 5 分)。 DAT 在產業中的發展已相當顯著,目前的淨資產價值總價值 5%這個數字本身就非常可觀,而其中最大的參與者 Strategy 更是持有全球比特幣供應量的 3%。除了這些數字,DAT 模式本身也極具吸引力,它作為一種「由股權融資驅動的資產累積工具」,讓交易者與機構可以在不直接持有或交易加密資產的情況下獲得曝險。其核心邏輯是利用公司股票的溢價或折價來套利。 如今,DAT 的覆蓋範圍已從比特幣與以太坊擴展至 @Solana 等其他主流公鏈資產。這些新增資產為 DAT 提供了更多槓桿空間,例如透過 DeFi 獲取收益。這些收益可用於公司營運或提升業務指標。例如,質押 ETH 可增加公司金庫中的 ETH 持股,從而提升每股 ETH 的價值,這是投資者在評估股票時非常重視的指標。 DAT 的成長與其關鍵業務指標高度依賴於所持有數位資產的價格表現。在市場波動加劇時,其 mNAV 可能會大幅下滑。 最終,DAT 數量與 NAV 的激增也反映出機構與散戶對數位資產興趣的提升,這對整個產業而言是正向訊號。但任何投資者在參與這類資產時,都應充分了解其潛在風險,如本報告所述。 歡迎加入律動 BlockBeats 官方社群: Telegram 訂閱群:https://t.me/theblockbeats Telegram 交流群:https://t.me/BlockBeats_App Twitter 官方帳號:https://twitter.com/BlockBeatsAsiaDAT 是否能超越 BTC 和 ETH?

永續性評估

1、稀釋風險(Dilution Risk)

2、槓桿水平(Leverage)

3、底層資產選擇(Choice of Underlying Asset)

4、淨資產倍數(Multiplier to NAV Ratio, mNAV)

5、財庫透明度與治理(Treasury Transparency and Governance)

6、流動性與現金續航力(Liquidity and Cash Runway)

結語