融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

银月当空,白银还会涨多久?

原文标题:Silver Moon

原文作者:@abcampbell, Ex Bridgewater

原文编译:SpecialistXBT,BlockBeats

编者按:本文剖析了不可逆的工业需求、刚性的供给瓶颈、以及战略性的资本流动如何成为了驱动银价暴走的原动力,并冷静地指出了美元反弹、技术替代等潜在风险,为投资者提供了观察市场真实强弱的「风向标」。

以下为原文内容:

距我们上次探讨白银,已过去一月。

一月前,白银价格年度涨幅为 45%。

还记得我说过局势即将变得「骇人」吗?

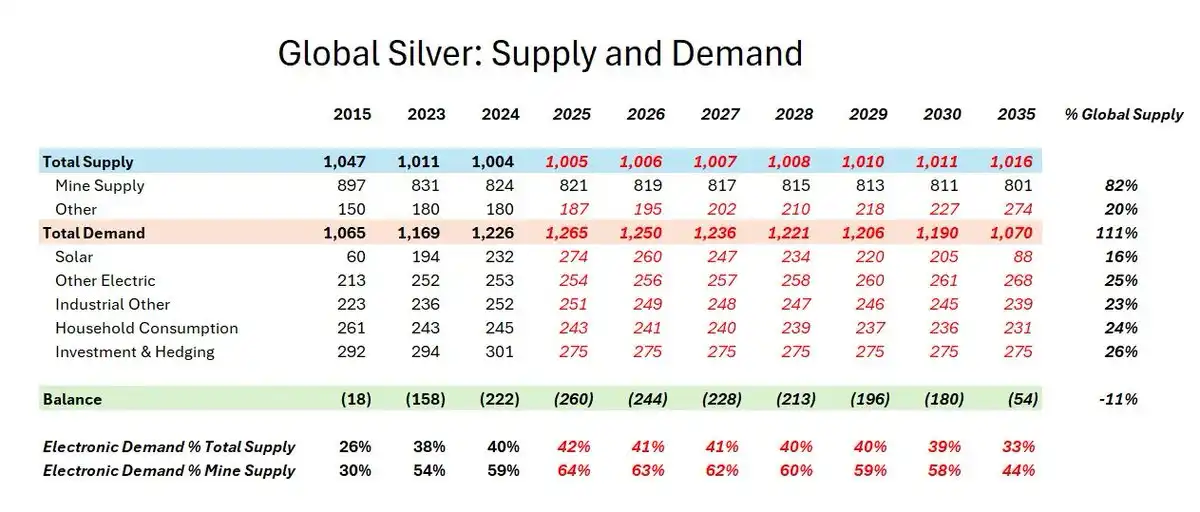

过去一年,白银交易经历了从默默无闻到引人注目的牛市,再到足以改变历史进程的巨变。我们多年前指出的那些驱动因素——太阳能带来的刚性需求、矿业动态导致的刚性供给、凡勃伦式的投机资金流动、投资者为分散美元风险的战略购买、银行体系堪忧的新兴市场资本外逃,以及战略囤积行为——如今已全部显现,并全力推进。

然而,这番涨势不像一场狂欢,更像一个末日时钟在滴答作响。这不是针对白银本身,而是针对美元及其所支撑的全球秩序。它是一个信号,预示着我们的子孙将生活的世界,与我们父辈的世界将截然不同。

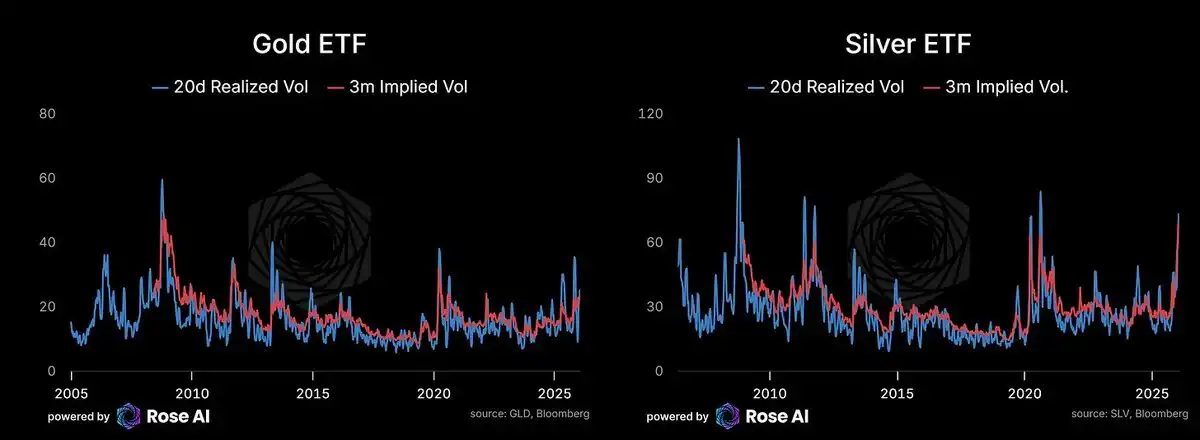

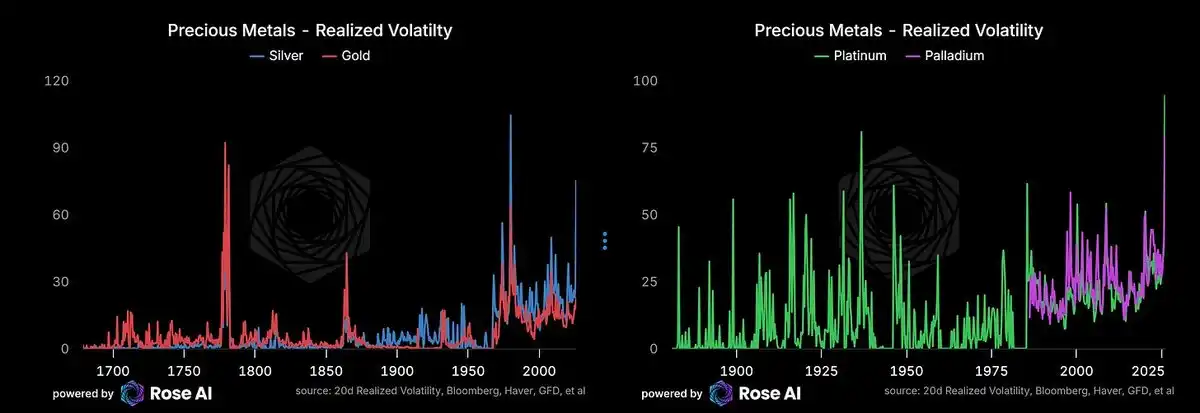

期权市场正在定价未来数月日波动率超过 4%,且在可预见的未来将保持 3% 的波动。这已被已实现波动率所印证。在有记录的历史中,白银波动率更高的时期仅有两次:1981 年亨特兄弟操纵逼空时期,以及美国独立战争时期(当时波动源于当地货币对英镑崩溃,而非金属本身价格变动)。

黄金波动率也已上升——这与更广泛的货币贬值交易、从新兴市场货币流出的多元化资金,以及各国在储备组合中寻求国债替代品的趋势相符。

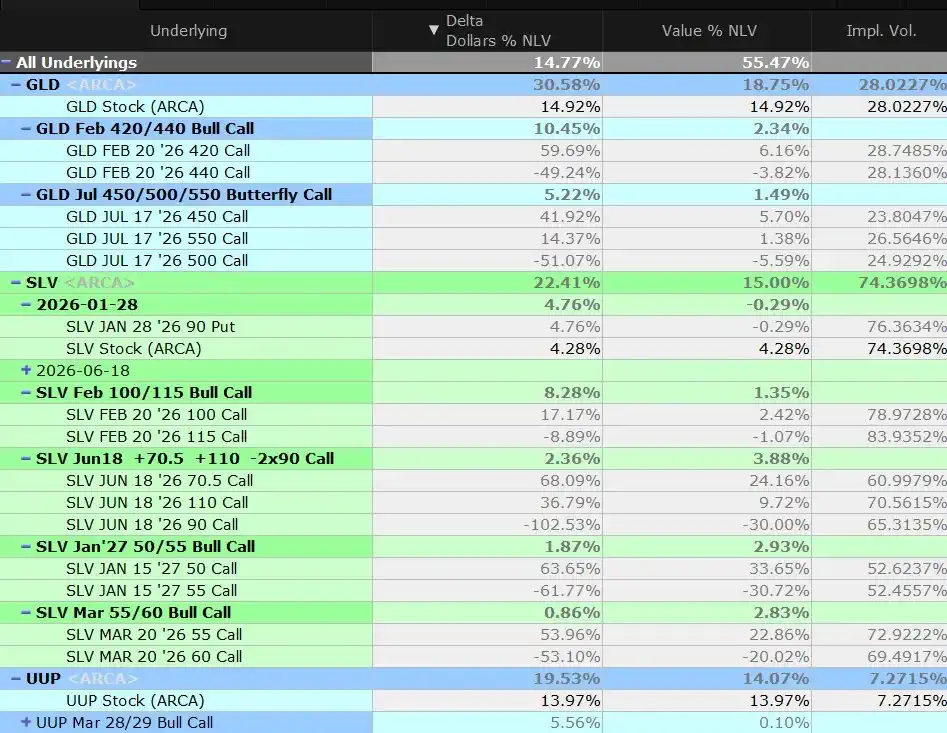

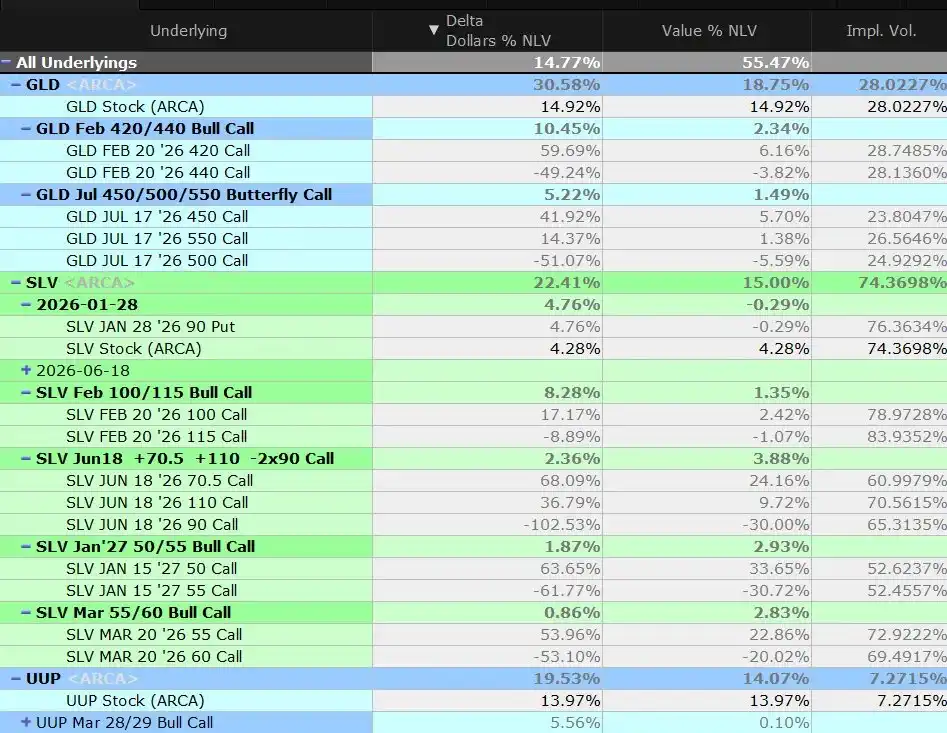

简而言之:我们已重新配置黄金,并在上周现货价格突破中间行权价时,平仓了略超一半的蝶式套利头寸,目前仍维持多头仓位。

同时,我们维持对美国股票、美国债券/信贷的空头,以及一小部分美元多头头寸,以对冲金属持仓中隐含的部分美元空头风险。

驱动力何在

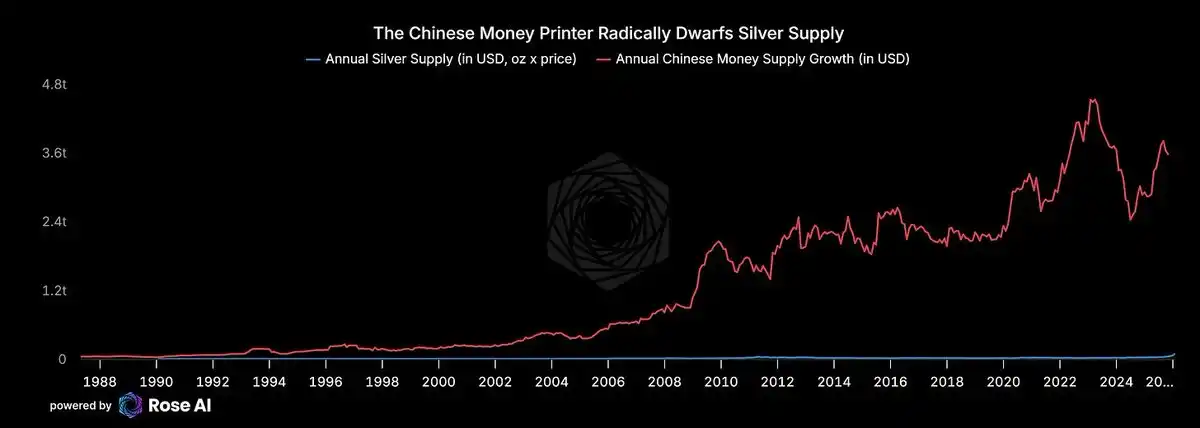

在太阳能/AI 需求导致结构性供应短缺的市场中,中国资本外逃仍是核心短期驱动力。

回顾我们为何进入这个交易——寻找能因中国资本外逃而升值的资产。包括回收在内,全球每年白银供给仅约 10 亿盎司。按 100 美元/盎司计,这是一个千亿美元规模的市场。而中国的「印钞机」每年新增约 3 万亿美元的银行存款。既然房地产不再是安全财富储存手段的秘密已尽人皆知,储蓄行为的微小转变就足以颠覆白银市场。

这正是你眼下所见。

如果你是一个富裕的中国家庭,你会想把更多钱放在一个有着数万亿隐性损失的僵尸银行体系里吗?还是愿意在价格高位买入实物白银,并承受 30% 回撤的风险?当你的另一个选择是存入技术上已资不抵债的银行时,答案显而易见。

中国房地产债券再度遭抛售。我们「中国最差银行」篮子中的股票也在转跌。

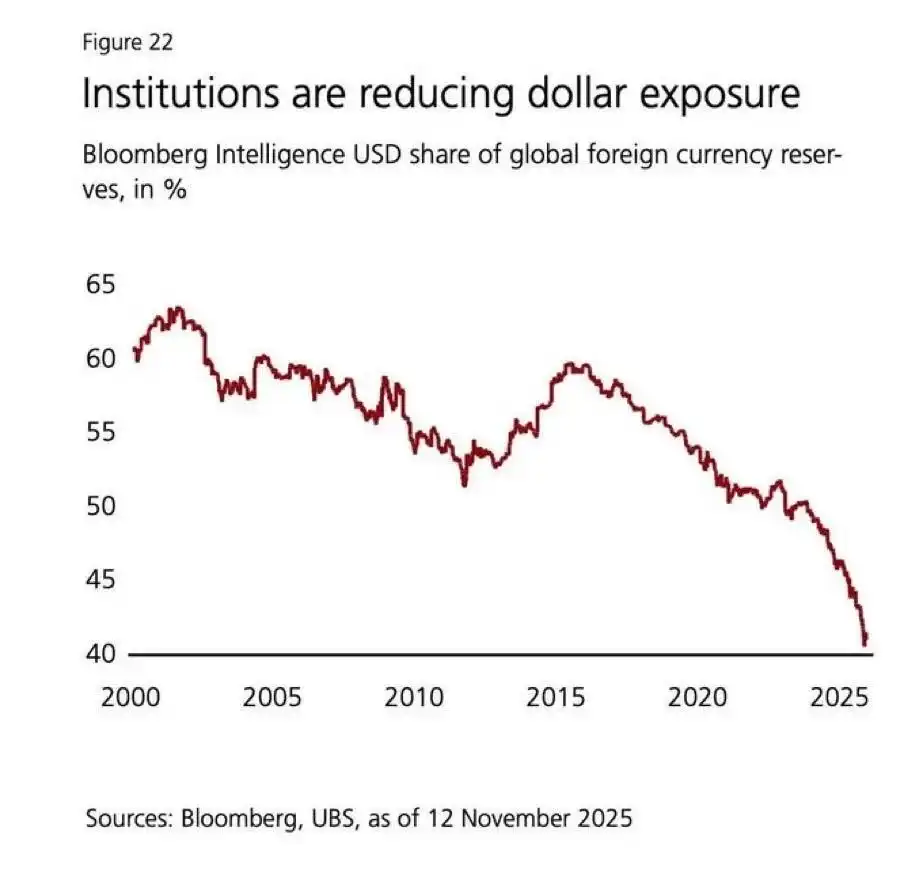

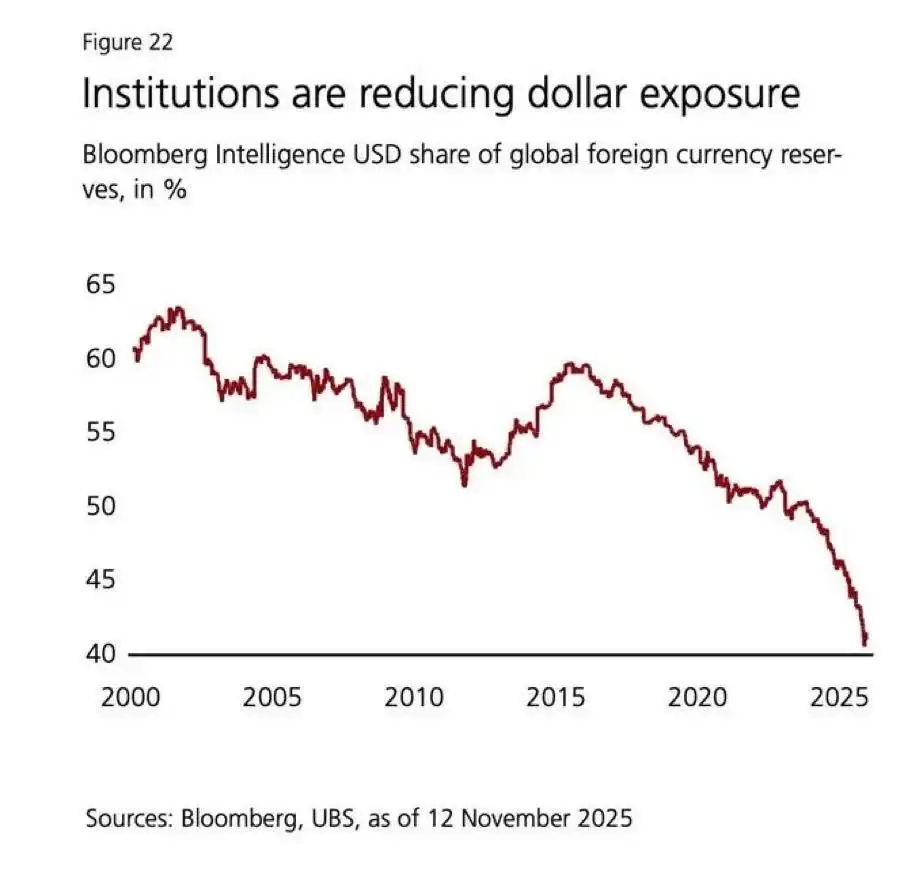

印度和中东的资金也在涌入。如果你是一位印度寡头,你会想持有一种自 2020 年以来对美元贬值超 20% 的货币财富吗?

欧洲机构终于觉醒。如果你是一家 40% 资产配置于美国债券和股票(其中许多流动性差且估值过高——比如私募股权、风投、私募信贷)的欧洲养老基金,你已多年低配金属。现在,你既有政治上的多元化理由,你的投资者也在质问为何你错过了这波行情。

官方购买似乎不可避免。亚洲需求似乎无穷无尽。去年年底抑制零售需求的再平衡交易已成过去。ETF 资金流入强劲,但仍低于历史高点。

此刻,问题似乎已非政府是否将建立白银战略储备,而是何时开始。

为何我们仍持多头

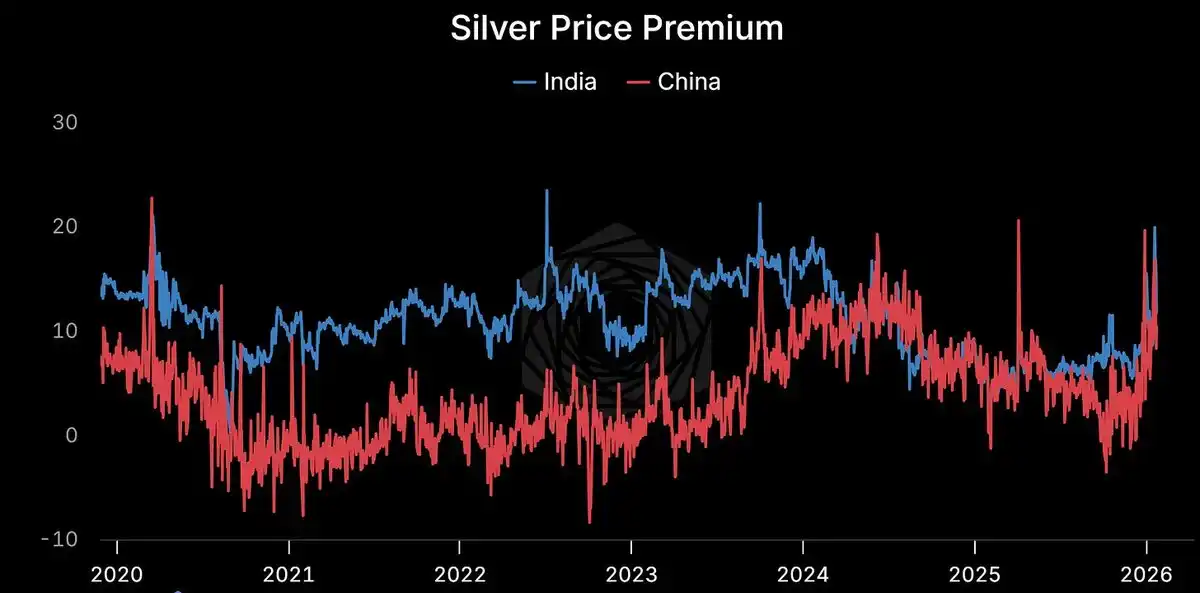

溢价持续存在。

上海:114 美元/盎司。COMEX:103 美元/盎司。溢价超过 10%。持续存在。结构性的。

当实物价格与纸面价格如此背离,必有一方是错的。历史告诉我们,错的通常不是实物。

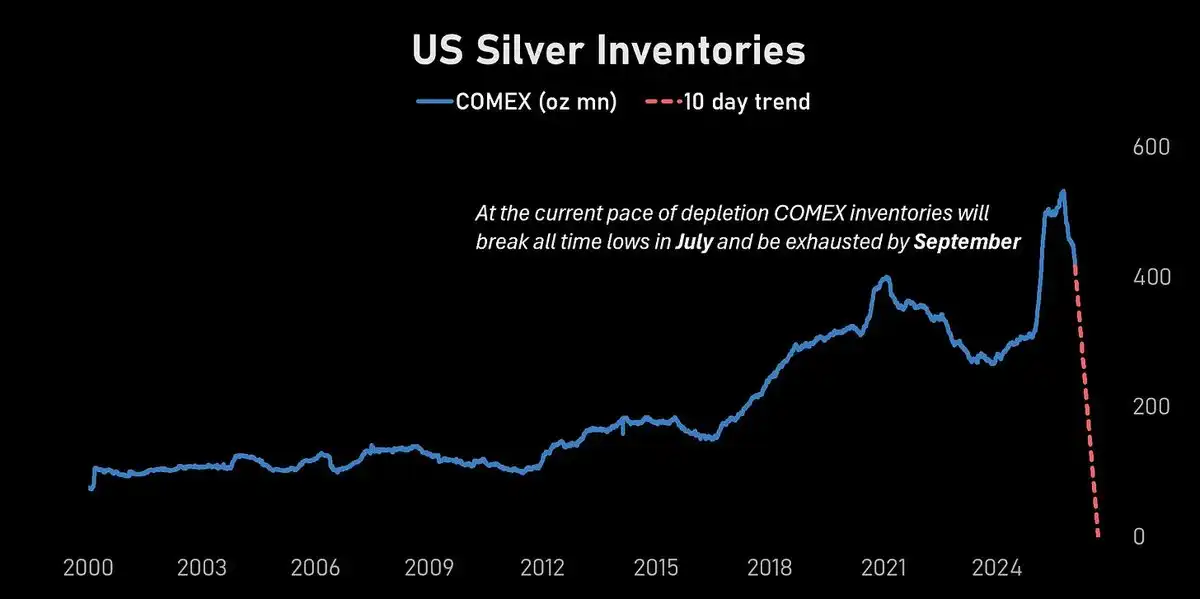

COMEX 库存正在暴跌。

按目前的消耗速度,COMEX 库存将在 7 月触及历史低点,并在 9 月前功能性耗尽。

在年化波动率达 70% 的市场中,难以看得那么远。但方向是明确的。

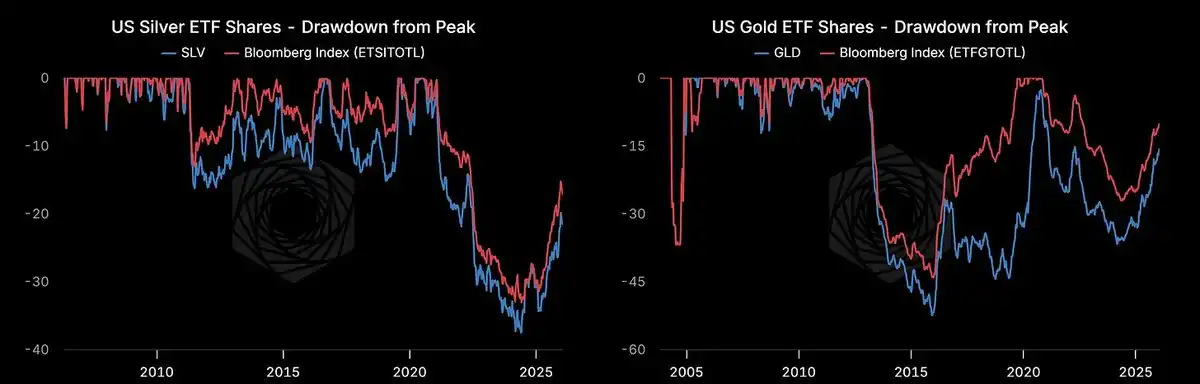

ETF 资金流仍有空间。

美国白银 ETF 份额在上升,但仍比 2021 年峰值低约 20%。我们尚未到达狂热阶段。

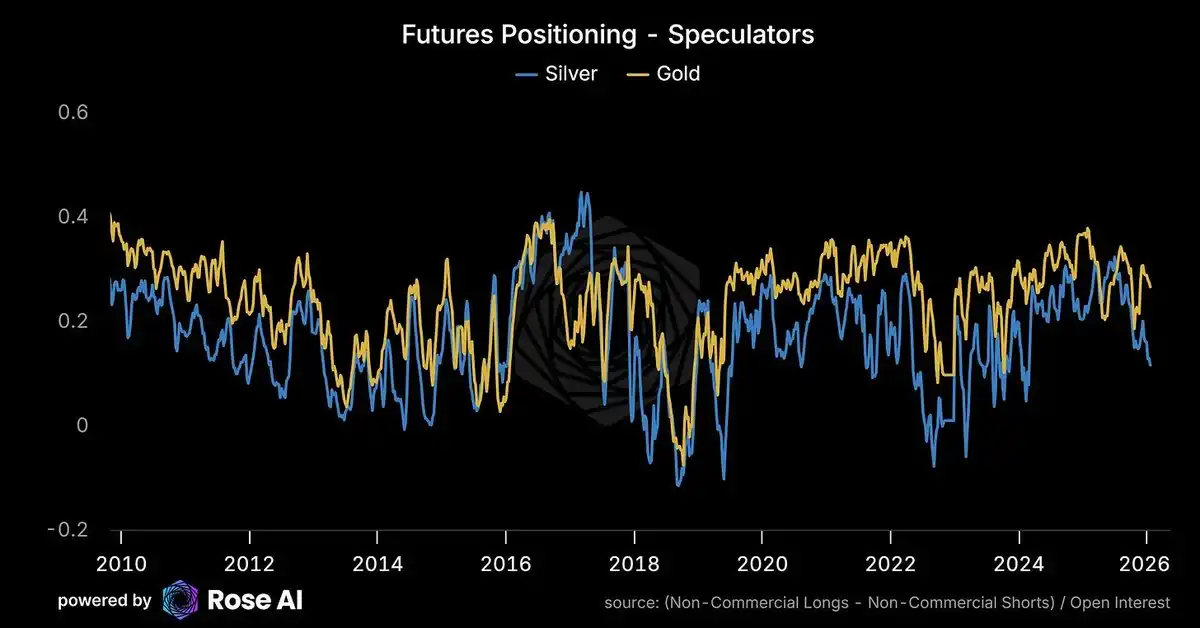

投机头寸并不拥挤。

西方投机者实际上在价格冲破历史高位时减少了多头并吸引了空头。持仓并不极端。

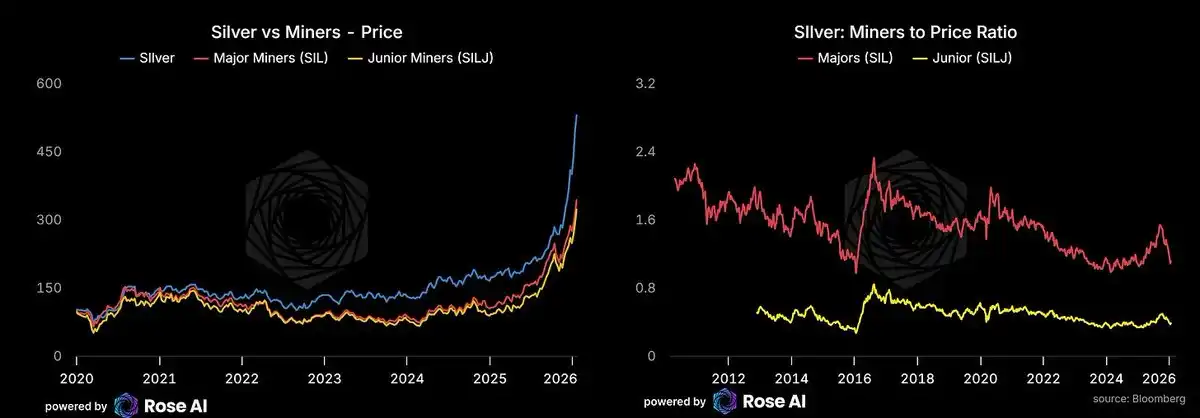

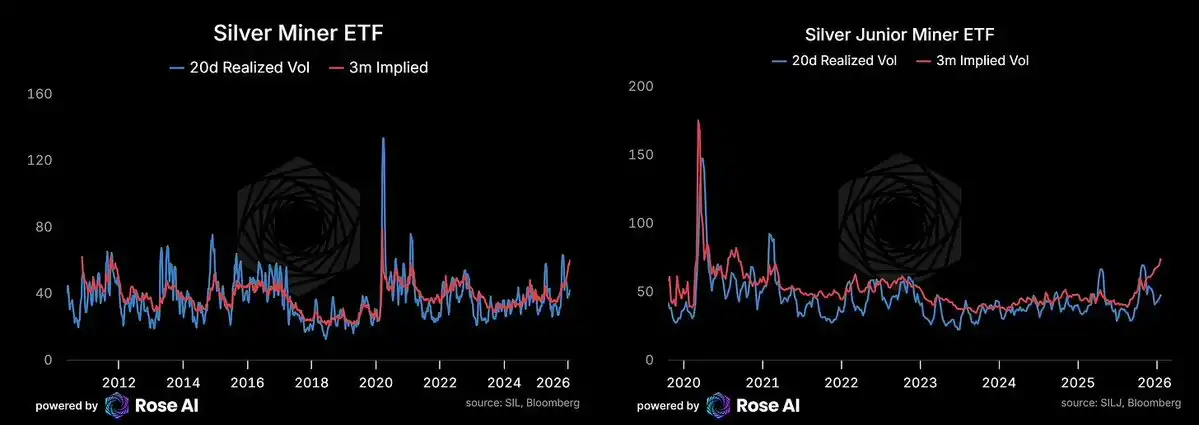

矿业股表现滞后。

矿业股在追赶,但仍跑输标的商品本身。如果能源价格保持低廉(关注霍尔木兹海峡),矿业股可能会有补涨行情。我们通过股票而非期权做多初级矿商——矿商期权的波动率相对于已实现波动率显得昂贵。

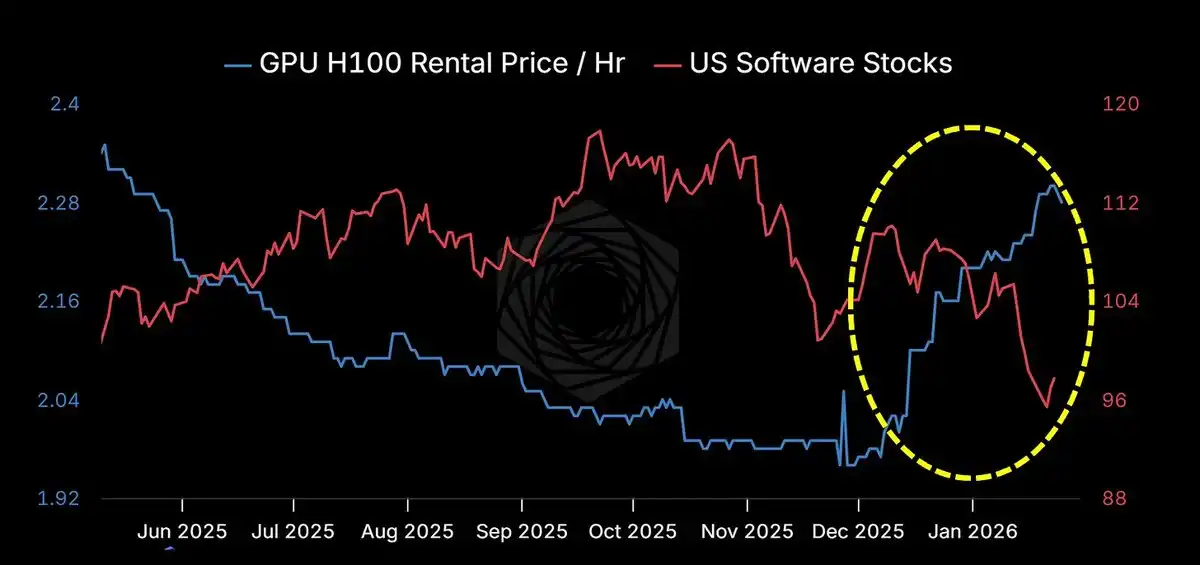

AI 加速再加速

Claude Code 及其模仿者/分支(Codex, Ralph Wiggins, Clawdbot)正在展示「智能体」的真正面貌。重点不在于复杂的工作流,而在于跨越信任门槛:你赋予机器完全访问你电脑、文件和应用的权限。黑客和爱好者正争相购买 Mac Mini。我已构建了一个智能体框架(希望本月能发布)。内存条已售罄。租赁价格飙升,而传统 SaaS 业务正在萎靡。也许软件吞噬了世界,然后 GPU 吞噬了软件。

现金流的体现尚需时日,但机器时代已至。更多机器意味着更多数据中心。更多数据中心意味着更多电力需求。更多电力需求意味着更多太阳能。

更多太阳能意味着更多白银。

潜在风险

美元走强是近期风险。

近期的上涨因美元疲软而加剧。如果美国经济持续强劲增长,两年期利率曲线中隐含的大量降息预期可能被移除,从而推高美元。过去几天的美元疲软无疑加剧了最近这波上涨。

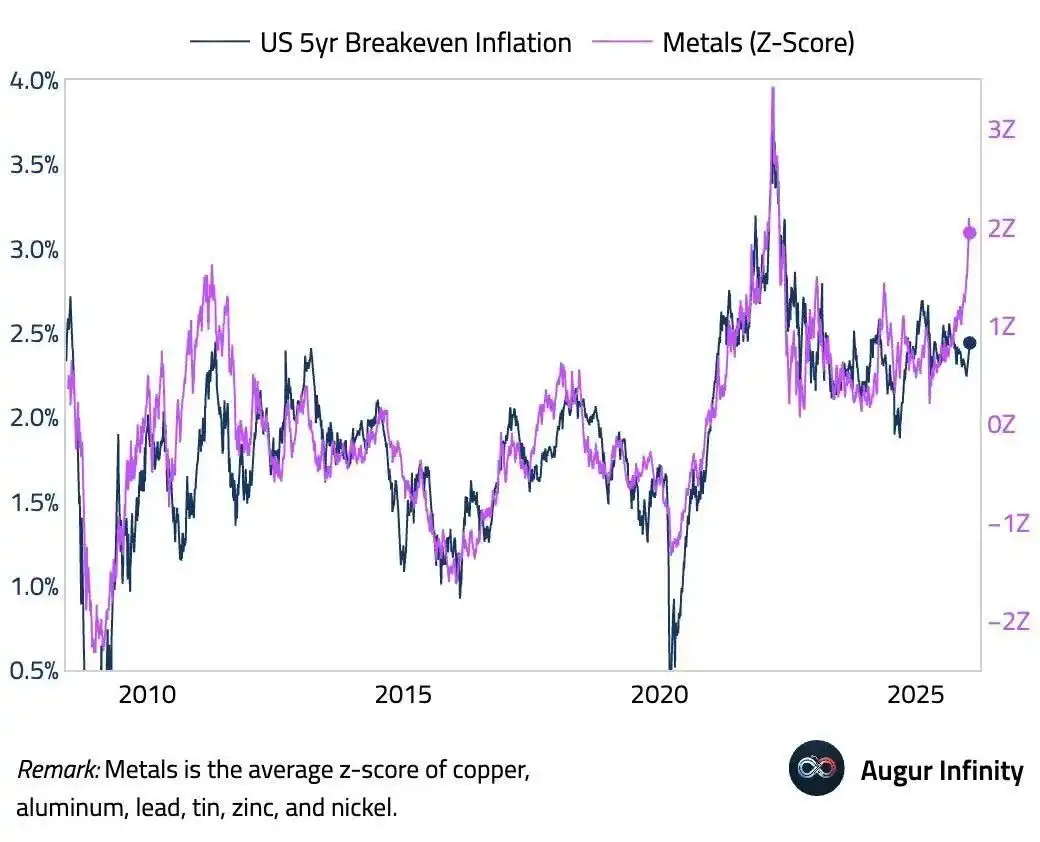

美元走强 + 高价格 = 弱势持仓者恐慌出逃。那些在 100 美元上方追高的投机者,不同于从 30 美元就开始积累的中国家庭。弱势持仓者会在剧烈反转时认赔出局。如果下图正确,我们正看到金属价格与盈亏平衡通胀率之间脱节达到极端水平。这可能通过利率/美元走高和金属价格下跌来重新对齐。

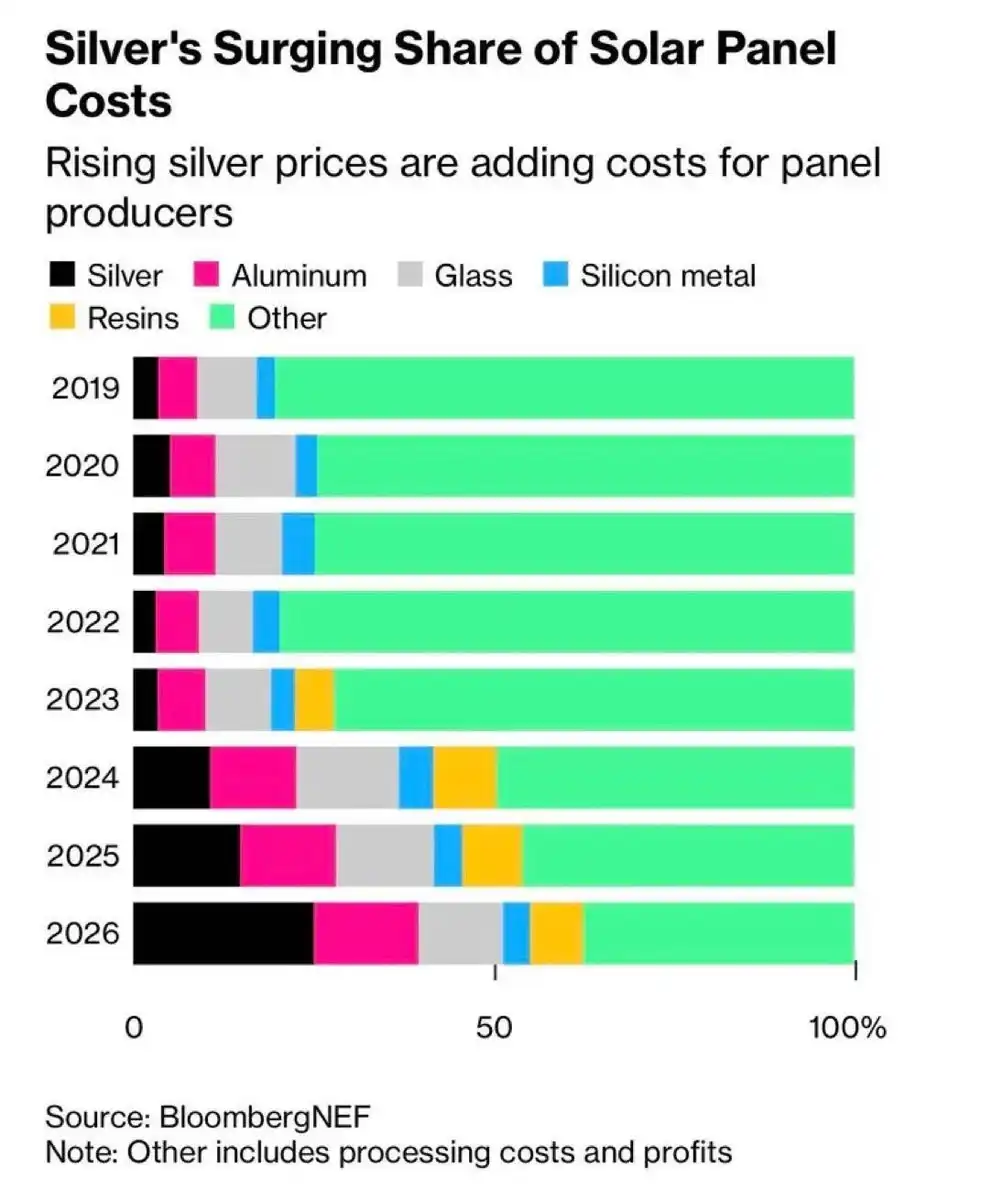

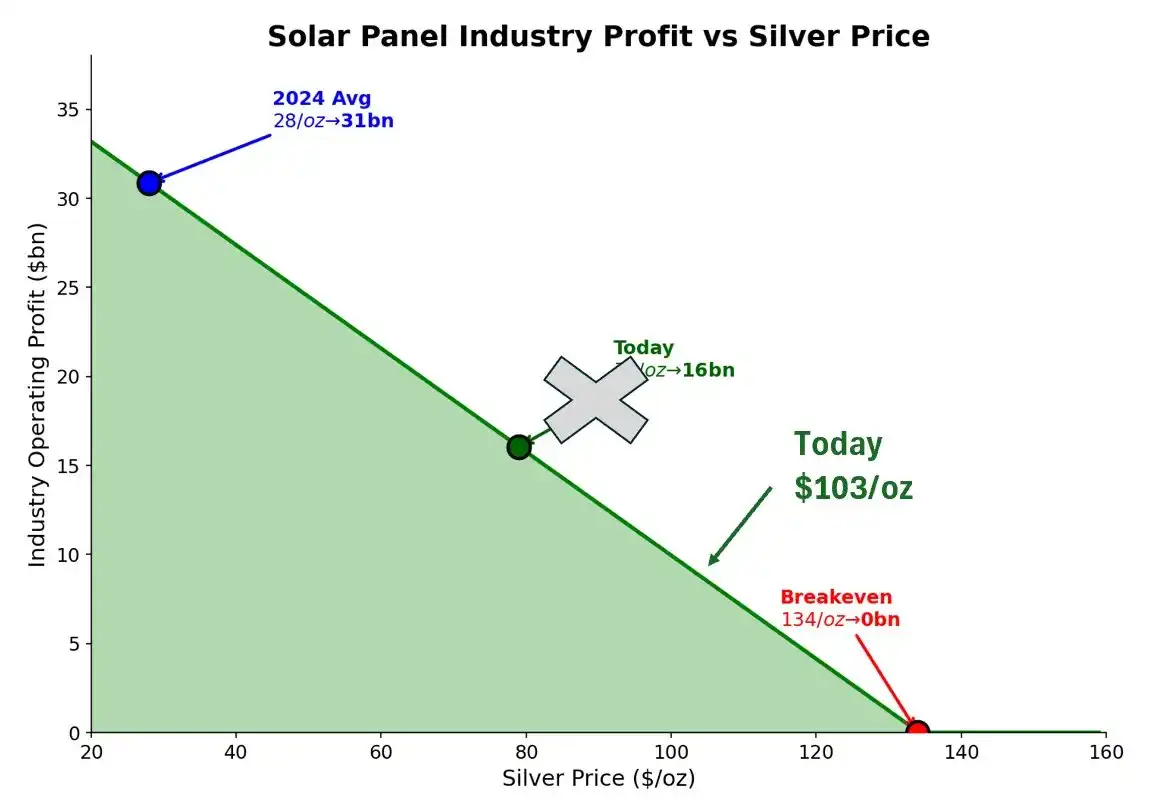

白银价格开始侵蚀太阳能行业利润。

在 103 美元/盎司的价格下,这对面板制造商而言已非可忽略不计的误差。我们正在接近痛苦阈值。

在 28 美元/盎司(2024 年均价)时,该行业利润为 310 亿美元。在今天的 103 美元下,利润可能缩水至 80-100 亿美元。盈亏平衡点在 134 美元/盎司——距离当前价仅 30%。在年化波动 70% 的市场中,这不是一个舒适的缓冲垫。

铜替代正在加速。

目前价格比 125 美元(在此价位下铜替代投资回收期降至一年以内)低 22 美元。届时,每一次董事会会议都将讨论转换问题。

经济性在呐喊「立即转换」。但物理学告诉我们,要达到半数转换至少还需要几年时间。这就是时间窗口。

边际供给从何而来?

不是矿商——供给刚性,需耗时数年。不是空头——这是实物市场,你不能像发行高价股票那样增发金属。那就只剩下回收和熔炼珠宝了。如果有人知道好的白银回收企业,请联系我。

我们关注的重点

信号:

上海的溢价持续 = 结构性需求,而非噪音

COMEX 库存消耗速度 = 若加速,近月合约逼空风险上升

美元方向 = 美国经济走强拉升美元指数,清洗弱势持仓者

矿业股补涨 = 当矿业股开始跑赢现货,散户正在入场

官方声明 = 第一家宣布建立白银储备的央行将引发抢购潮

框架:

关注资金流,而非价格。

如果东方实物需求持续买入,而西方投机者因美元走强而出逃,那是吸筹。逢低买入。

如果东方溢价崩溃而 COMEX 库存企稳,逼空行情正在解除。获利了结。

交易策略

价格已高。上行波动率依然有需求。

当现货价格突破中间行权价时,我们平仓了一半蝶式套利。这个结构正是为此行情设计,我们已获利。

剩余持仓:

通过股票和看涨价差做多黄金

通过股票、看涨价差及展期后的蝶式套利做多白银

通过股票(非期权——太贵)做多初级矿商

通过 UUP 做多美元以对冲金属风险敞口

通过看跌期权和股票做空 SPY、HYG、TLT

我们做多 COMEX 近月(3 月)合约,做空 6 月合约——押注库存下降。可能需要展期。

净敞口:保持多头,但通过期权。随着现货价格上涨,上调行权价。等待官方和机构买家跟上价格走势。

核心结论

随着价格呈抛物线式上涨,我们正逐步降低 Delta 风险敞口。但在我们看到以下任一组合情况出现之前:

a) 中国主动处理房地产债务危机

b) 美国转向财政责任

c) 世界更加和平(乌克兰、台湾、伊朗)

d) 非美西方精英与美国达成某种协议

... 我们将保持多头。尽管会配置一些下行保护。

将我们带到此地的驱动因素——资本外逃、货币贬值、太阳能需求、供给约束——并未改变。它们还在加速。

白银 103 美元并非终点。甚至可能还不是中点。

我们开始看到这些相同的动态蔓延至其他金属。特别是铜,正受到那些错过白银行情、正在做粗略估算的投资者的大量关注。局面虽不如白银戏剧性——铜不具备同样的货币/凡勃伦特性——但 AI 电力需求的故事是真实的,供给约束也类似。我们也做多铜。稍后再详谈。

银月当空,诸位。

「原文链接」

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

核心驱动力被清晰地归纳为三点:不可逆的工业需求(尤其是太阳能和AI算力对电力的渴求,最终传导至白银)、刚性的供给瓶颈(矿业供给无法快速响应),以及战略性的资本流动(中国资本外逃、非美国家去美元化储备配置)。其中,作者将中国资本外逃视为最关键的短期催化剂,其规模(数万亿美元级别的银行存款寻找新归宿)相对于白银市场的微小体量(千亿美元级别)而言,堪称降维打击。这种分析将微观的市场交易与宏观的地缘政治和货币信用风险紧密联系了起来。

作者对市场状态的判断非常老道。他指出了几个表明涨势健康且可能持续的关键信号:上海期货对COMEX的高额且稳定的溢价(表明东方实物需求强劲)、COMEX库存的急剧下降(酝酿逼空风险)、西方投机者头寸并不极端、矿业股相对现货表现滞后(尚未出现泡沫化)。这些是观察市场真实强弱的风向标,而非单纯依赖价格本身。

同时,作者也冷静地指出了潜在风险,尤其是美元走强可能引发的短期剧烈回调,以及高价格对太阳能产业利润的侵蚀可能引发技术替代(转向铜)。但他认为,这些是波动而非趋势的终结,因为驱动趋势的根本因素——全球对美元信用的质疑和东方实物资本的持续流入——并未改变。

从交易策略来看,作者展现了一个成熟投资者的风控意识:在抛物线式上涨中逐步降低Delta风险(获利了结部分头寸),但通过期权等工具保持多头敞口,并通过做空美股美债、做多美元来对冲组合风险。这种多资产、多策略的对冲配置,是其能在高波动中保持头寸并理性分析的关键。

最终,其核心结论是:只要驱动这轮行情的根本性全球政治经济矛盾(中国房地产债务危机、美国财政赤字、地缘冲突等)没有得到解决,白银的牛市就不会结束。103美元/盎司的白银可能既不是终点,甚至也不是中点。这种观点将白银视为旧世界秩序瓦解的晴雨表,其意义已经远超一种大宗商品,成为一种重要的货币对冲工具。

0

0