融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

史上最大石油储备释放,为什么油价还是100+?

4 亿桶。这是国际能源署(IEA)成立 50 年来,32 个成员国一次性释放的最大规模战略石油储备。3 月 11 日,IEA 宣布这一决定时,布伦特原油当天收于 90.42 美元。12 天后的今天,油价在 107 美元上方。

事情要从 2 月 28 日说起。美国与以色列对伊朗发动联合打击后,伊朗威胁攻击途经霍尔木兹海峡的油轮,全球最重要的石油运输咽喉几乎瘫痪。据 IEA 数据,目前海峡实际通行量不足战前的 10%。布伦特原油从战前的约 65 美元一路飙升,3 月 9 日盘中触及 119.5 美元,两周内涨幅近 80%。

在这个背景下,IEA 动用了它最大的武器。问题是,这个武器为什么没有用?

4 亿桶的数学幻觉

4 亿桶听起来是一个庞大的数字,但把它放进霍尔木兹海峡的缺口里看,比例就完全不同了。

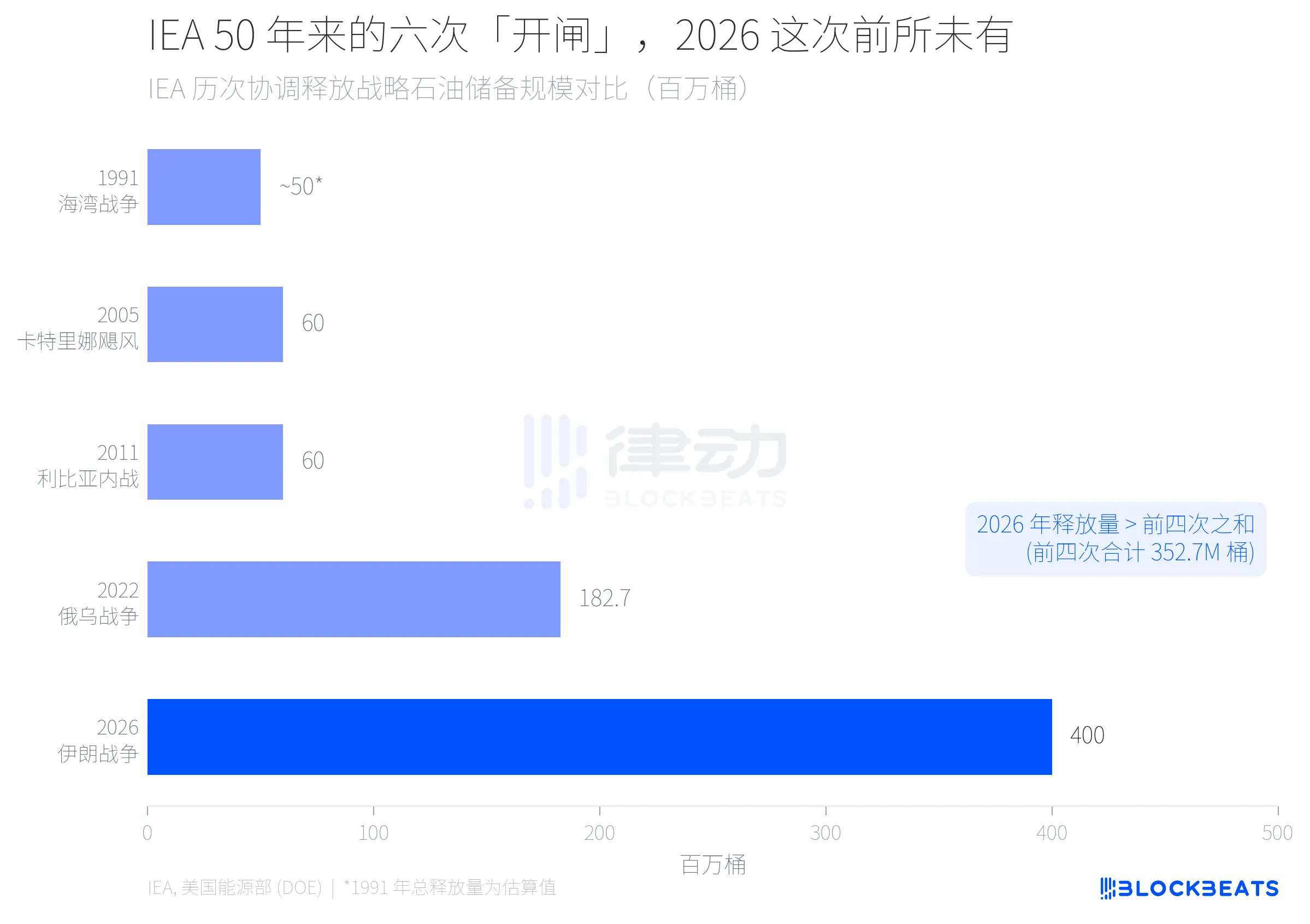

IEA 50 年历史上一共动用过五次战略储备,加上这次是第六次。前四次释放量合计约 352.7 百万桶(1991 海湾战争约 5000 万桶,2005 卡特里娜飓风 6000 万桶,2011 利比亚内战 6000 万桶,2022 俄乌战争 1.827 亿桶)。这次的 4 亿桶,比前四次加起来还多。

但规模不等于够用。

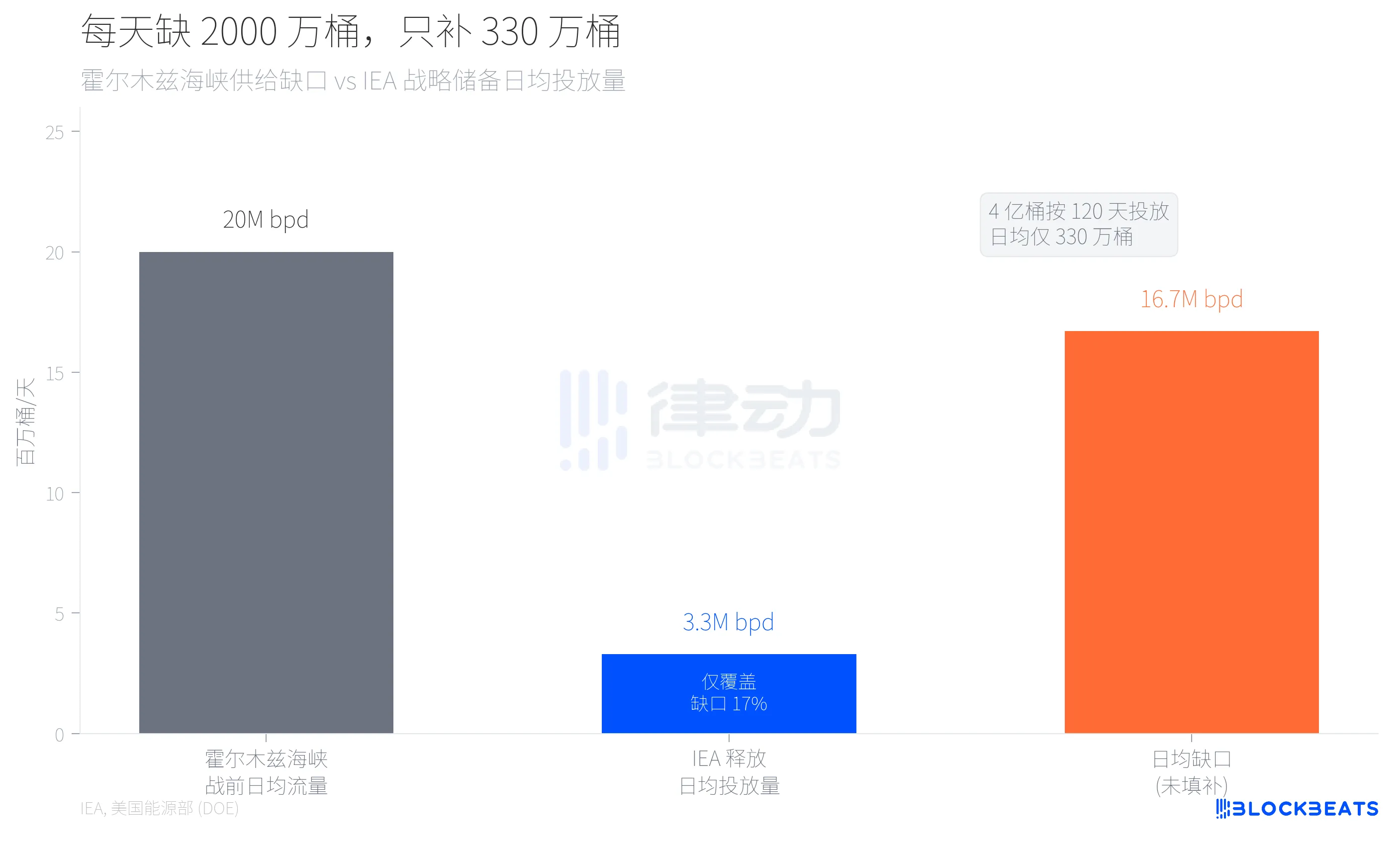

霍尔木兹海峡战前日均通过约 2000 万桶原油和成品油,占全球海运石油贸易的 25%。据美国能源部公告,美国的 1.72 亿桶将在 120 天内投放。按这个节奏推算,IEA 全部 4 亿桶的日均投放量约为 330 万桶,仅覆盖缺口的 17%。据 Al Jazeera 引用的 JPMorgan 估算,IEA 成员国的最大增产能力也只有 120 万桶/天,远不足以弥补差额。

换一个更直观的算法:据 IEA 3 月报告,全球日均石油消费量约为 1.03 亿桶。如果把 4 亿桶一次性全部倒进市场,只够维持不到 4 天。

历史上哪几次「开闸」真的管用了?

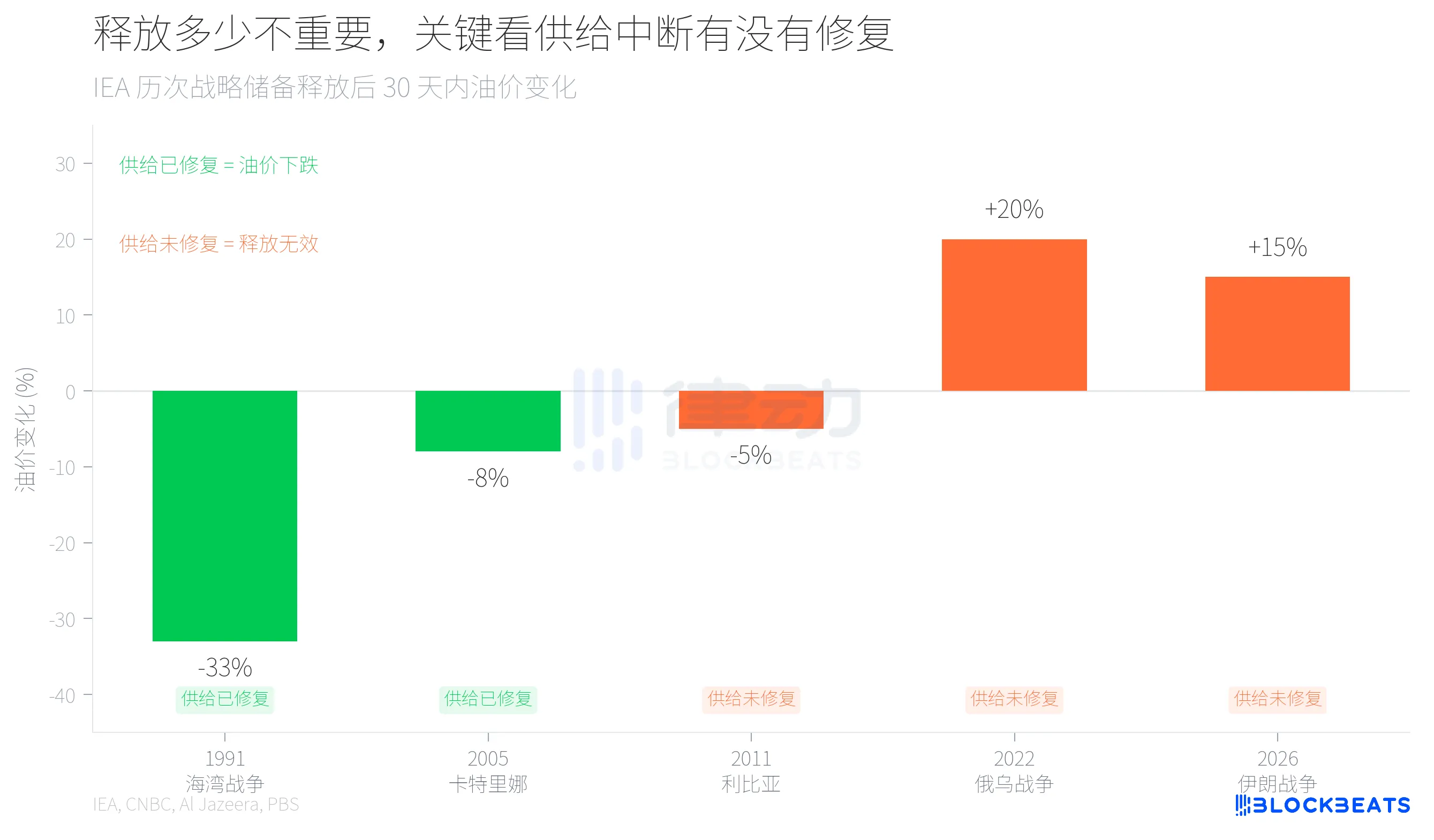

IEA 50 年五次释放储备的结果,清晰地分成两类。

1991 年海湾战争,IEA 宣布释放当天油价暴跌约 20%,后续一周跌幅达到三分之一。2005 年卡特里娜飓风后,市场也迅速企稳。这两次有一个共同特征:供给中断的源头正在修复。海湾战争中空袭开始意味着科威特油田有望恢复,卡特里娜飓风已经过境,炼厂在逐步复工。

反例是 2022 年。俄乌战争爆发后,IEA 释放 1.827 亿桶,但宣布后布伦特原油不跌反涨,先冲到 113 美元,之后用了数月才缓慢回落。原因很简单:俄罗斯的供给中断没有快速修复的前景。

2026 年的情况更像 2022 年而非 1991 年。霍尔木兹海峡仍处于半封锁状态,伊朗没有任何停火迹象。据 Al Jazeera 引用斯坦福大学研究员 Maksim Sonin 的分析,「这不是万能药,市场交易的是预期,目前预期偏向担忧。」麻省大学阿默斯特分校经济学家 Gregor Semieniuk 更直接地指出,「释放只能买到暂时的喘息,一旦释放完毕,火力就用光了。」

决定油价反应的不是释放了多少桶,而是供给中断的源头有没有被消除。储备释放本质上不是在「补油」,而是在「买时间」,用有限的弹药换谈判窗口和替代航线的调配余裕。如果时间买到了但中断源没解决,油价该涨还是涨。

弹药库还剩多少?

这引出一个更长线的问题:反复「买时间」之后,弹药库本身还够用吗?

美国战略石油储备(SPR)是全球最大的政府紧急石油库存。据美国能源信息署(EIA)数据,SPR 在 2010 年底达到峰值 7.27 亿桶。2022 年拜登政府为应对俄乌战争油价飙涨,释放了约 1.8 亿桶,SPR 在 2023 年 6 月降至 3.47 亿桶,是 1983 年以来的最低水位。之后经过两年多的回补,到 2026 年 3 月才恢复到约 4.15 亿桶。

现在,这 4.15 亿桶中的 1.72 亿桶又要被释放。按计划执行后,SPR 将降至约 2.42 亿桶,回到 1980 年代中期建库初期的水平。美国能源部承诺在释放后一年内回补约 2 亿桶,但上一轮回补用了两年多才从 3.47 亿桶爬到 4.15 亿桶,回补速度明显跟不上掏空速度。

不只是美国。IEA 32 个成员国释放前共持有约 12 亿桶公共紧急储备,这次 4 亿桶一出,直接削去三分之一。

如果下一次供给危机在 SPR 回补之前到来,全球「最后的弹药库」够用吗?这个问题目前没有答案。而市场正是因为看到了这个问题,才不愿意让油价下来。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

关键点在于对战略石油储备(SPR)本质的重新审视。SPR并非无限的产量替代源,而是一种为应对临时性、短期供给中断而设计的“时间购买”工具。它的有效性高度依赖于一个前提:在释放的缓冲期内,供给中断的根源能得到解决。本次霍尔木兹海峡的“半封锁”由地缘政治冲突直接引发,在伊朗没有任何停火迹象的情况下,市场清晰地判断出供给中断是结构性的而非暂时性的。因此,即便每日330万桶的投放量是真实的,但相对于近2000万桶/日的海峡运输缺口和看不到尽头的中断时长,这笔投入被市场视为杯水车薪。交易者们交易的是未来数月的紧缩预期,而非当下几天的微小缓解。

另一个被市场敏锐捕捉到的深层风险是SPR弹药库的可持续性问题。美国SPR已降至1980年代以来的最低水平,全球公共紧急储备也因此次释放而锐减三分之一。回补速度远慢于释放速度,这向市场传递了一个明确的信号:如果当前危机持续或未来不久再发生新的供给危机,全球应对能源冲击的最后防线将变得异常脆弱。这种对未来风险缓冲垫被掏空的担忧,直接反映为更高的风险溢价,并支撑了油价。

历史案例提供了清晰的范式。1991年和2005年的成功干预,均发生在供给恢复路径明确可见之时(军事行动取得进展、飓风过境后重建)。而2022年对俄油制裁后的释放无效,则因为俄罗斯这一巨大供给源的缺失是长期性的。本次情境与2022年高度相似,甚至更为严峻,因为霍尔木兹海峡是全球石油贸易的真正咽喉。市场共识是,只要海峡的通行安全无法得到保障,任何规模的储备释放都只能带来短暂的技术性回调,无法扭转结构性看涨的基调。

最终,油价是由边际上的最后一份供给和需求决定的。战略释放试图增加边际供给,但当最大的边际变量——地缘政治风险——持续恶化且看不到解决方案时,所有基于数学模型的计算都会在市场的恐惧和预期面前失效。释放储备是在管理危机,而非解决危机。只要危机本身仍在深化,油价就会继续交易危机。

0

0