融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

华尔街集体看衰2026,石油危机会引发经济衰退吗?

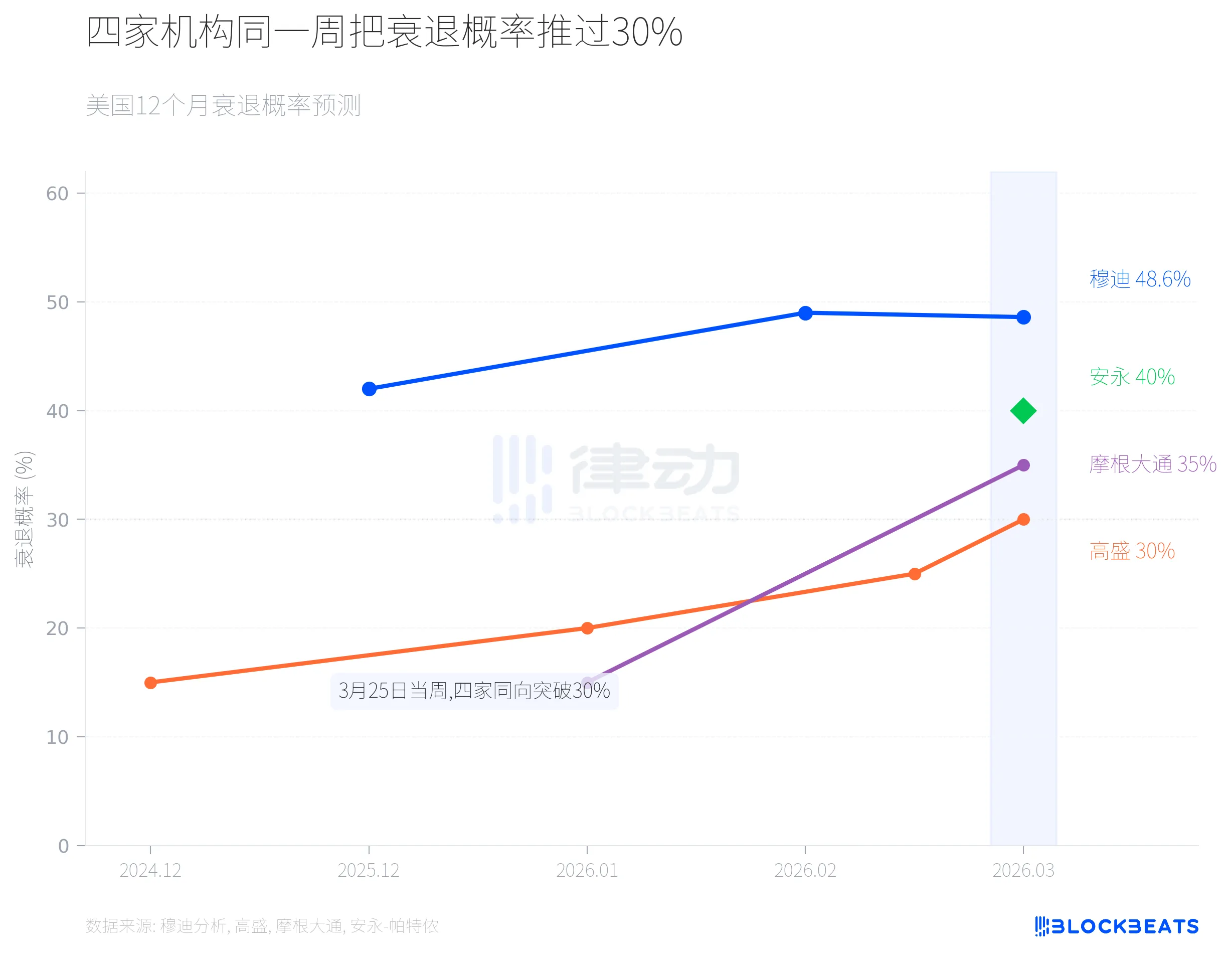

3 月 25 日这一周,穆迪分析、高盛、摩根大通、安永-帕特侬四家使用不同方法论的机构,不约而同地把美国未来 12 个月的衰退概率上调至 30% 以上。穆迪给出 48.6%,安永-帕特侬 40%,摩根大通 35%,高盛 30%。

这件事本身比任何一个具体数字都重要。

四条线同时上扬

穆迪分析的机器学习模型给出了最高读数。据 Fortune 3 月 25 日报道,穆迪首席经济学家马克·赞迪 (Mark Zandi) 表示,这个数字在 2024 年 12 月还只有 15%,到 2025 年底升至 42%,今年 2 月跳到 49%,最新一轮运算的结果是 48.6%。赞迪预计下一轮数据大概率会把这个数字推过 50%。基准衰退概率通常在 15% 到 20% 之间,当前读数已经是正常水平的近 3 倍。

高盛的路径同样陡峭。据 Fortune 报道,高盛在 2024 年 12 月的预测是 15%,今年 1 月微调至 20%,3 月 12 日上调至 25%,到 3 月 25 日已经到了 30%。两周翻一档的节奏在高盛的历史预测中很少见。高盛同时上调了 PCE 通胀预测 0.2 个百分点至 3.1%,下调了全年 GDP 增速预测至 2.1%,并把首次降息预期从 6 月推迟到了 9 月。

摩根大通全球研究给出 35%。据 CNBC 3 月 19 日报道,摩根大通的经济学家同步下调了标普 500 年终目标价,从 7500 点降至 7200 点,极端情景下甚至可能跌至 6000 点。

安永-帕特侬是四家中最晚发声的,但给出的 40% 概率带着一个有意思的定语。据 World Oil 3 月 24 日报道,安永-帕特侬首席经济学家格雷戈里·达科 (Gregory Daco) 把当前局势定义为「多维度扰动」,理由是冲击面不仅限于原油供应,还波及炼油系统、LNG 基础设施和化肥供应链。这意味着即便油价回落,通胀压力也不会同步消退。

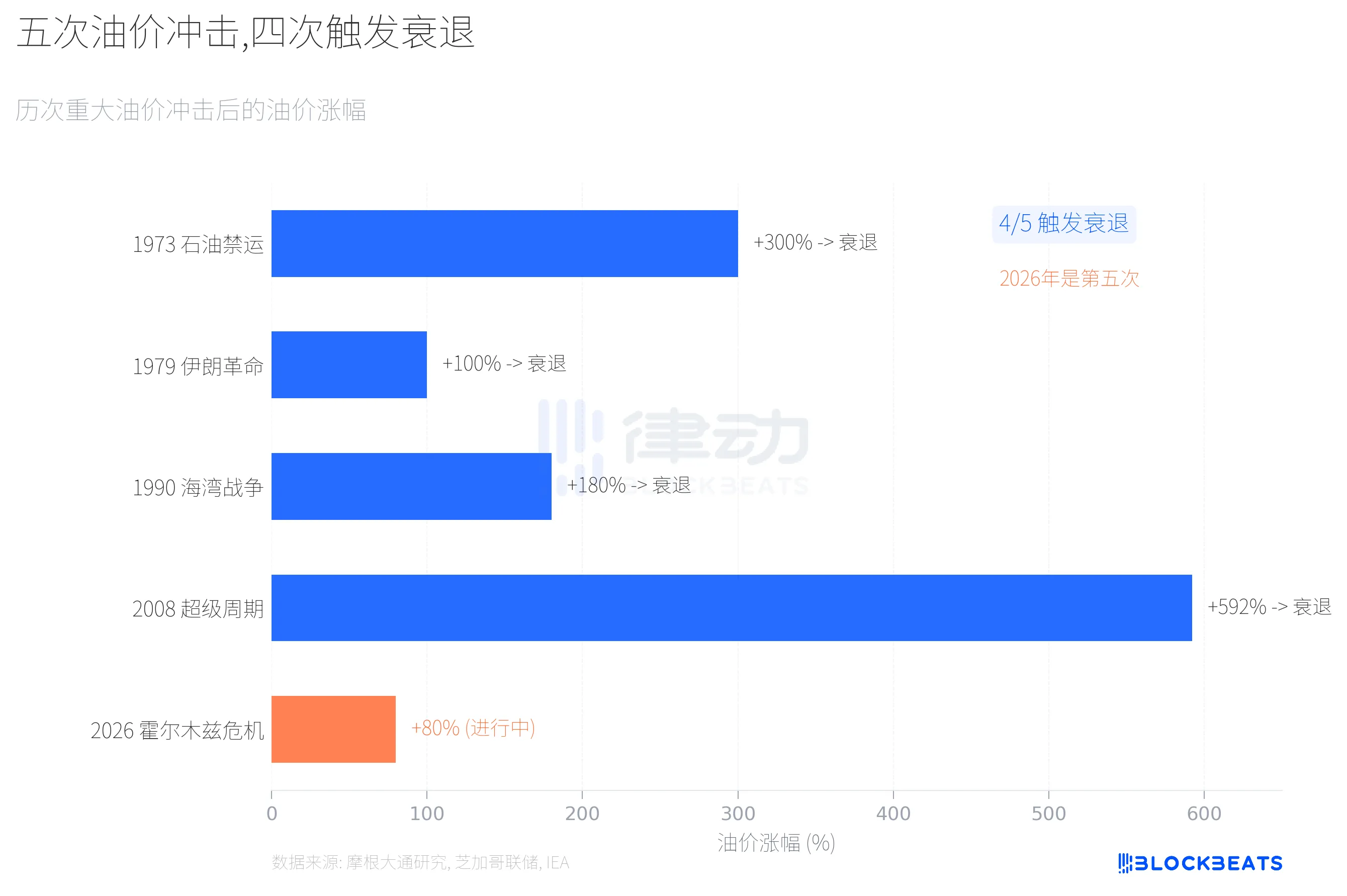

油价冲击的历史胜率

四家机构的核心假设有一个共同变量,油价。2 月 28 日美以对伊朗发动打击以来,布伦特原油从约 70 美元/桶一路攀升,3 月 8 日突破 100 美元 (四年来首次),上周一度触及 115 美元。截至 3 月 25 日报收 102.22 美元。

据 IEA 3 月报告,霍尔木兹海峡此前日均通过约 2000 万桶原油,占全球海运石油贸易的大约 20%。冲突爆发后,海湾国家原油产量至少削减了 1000 万桶/日。赞迪在接受 Fortune 采访时估算,全球约三分之一的化肥供应也经由这条航道。

这个级别的能源冲击,历史上出现过四次。

据摩根大通研究,1970 年代以来的五次大型油价冲击中,有四次在之后触发了衰退。1973 年赎罪日战争导致油价飙升 300%,当年 11 月美国就进入了衰退。1979 年伊朗革命令油价翻倍,次年 1 月衰退开始。1990 年海湾战争推动油价上涨 180%,衰退几乎同步启动。2002 年到 2008 年的超级周期,油价累计上涨 592%,最终以全球金融危机收场。

2026 年霍尔木兹海峡危机目前的涨幅约 80%,是五次中最小的。但有一个关键区别: 这次供应中断的规模比以往任何一次都大。IEA 将其描述为「自 1970 年代能源危机以来对能源供应的最大扰动」。

摩根大通的经济学家给出了一个量化估算: 油价每持续上涨 10%,对美国 GDP 的拖累约为 15 到 20 个基点。

芬克的二分法

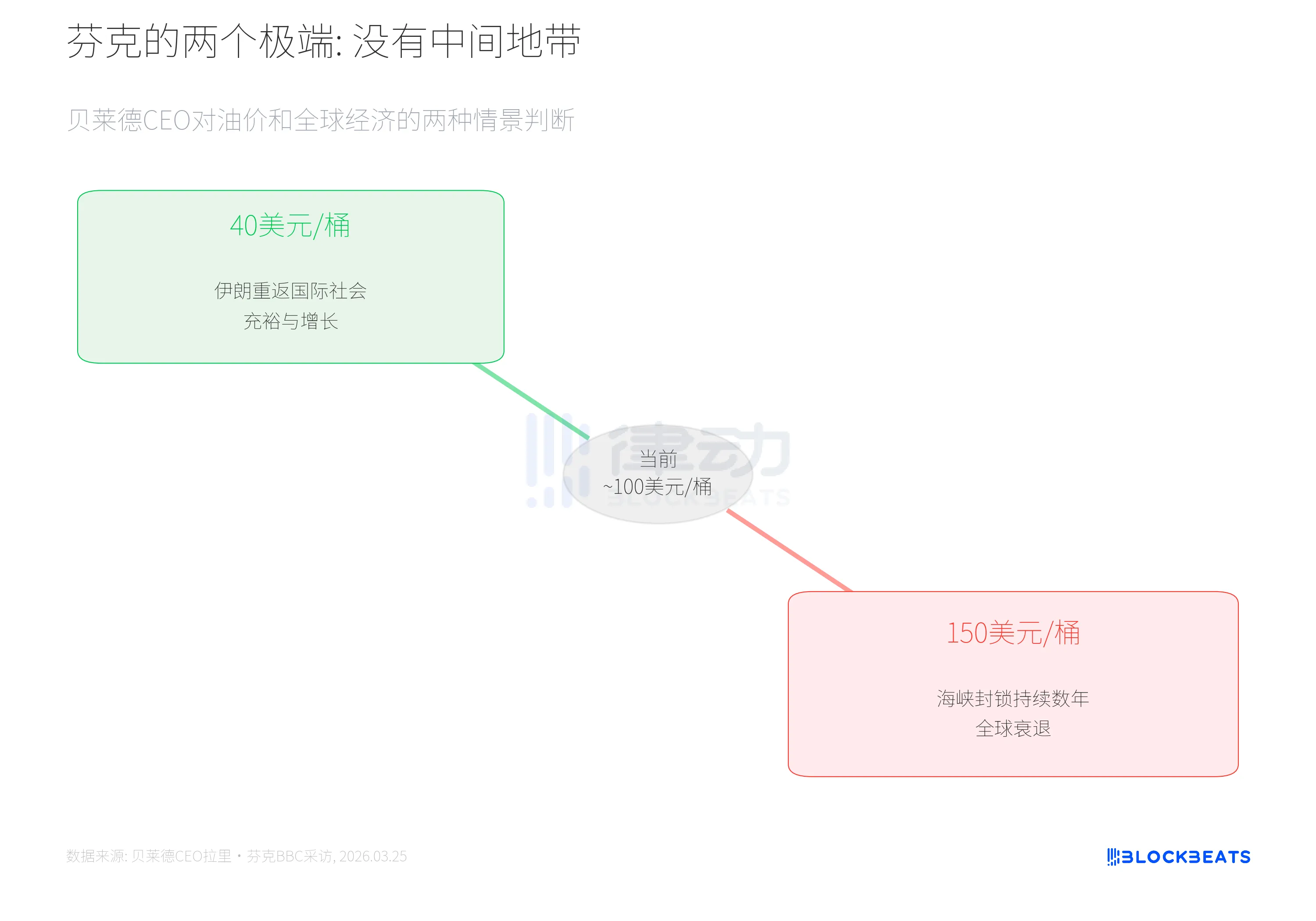

3 月 25 日,掌管超过 10 万亿美元资产的贝莱德 CEO 拉里·芬克在接受 BBC 采访时给出了一个比数字更直接的框架。

据 Fortune 报道,芬克说:「不会有中间地带,结果一定是两个极端之一。」

第一种情景,伊朗被国际社会接纳,重新参与全球贸易,石油供应恢复,油价降至 40 美元/桶,全球迎来增长。第二种情景,冲突持续,海峡封锁延续数年,油价在 100 美元以上甚至接近 150 美元,全球进入衰退。芬克特别指出,高油价的连锁反应会传导到农产品和化肥,因为这两者是天然气的副产品。

不过芬克也排除了一个可能性,他明确表示不会出现 2008 年那样的金融系统性危机,当前金融机构的资本充足率远高于当年。

共识本身就是变量

回到开头的问题。穆迪用机器学习模型,高盛用宏观经济预测框架,摩根大通追踪五因子指标,安永-帕特侬从供应链维度切入。四套不同的方法论,在同一周收敛到了同一个方向。

据密歇根大学 3 月调查,消费者信心指数降至 55.5,处于历史第 2 百分位。据 BLS 数据,美国 2 月非农就业减少 9.2 万人,是市场预期新增 6 万人的反向。休闲酒店减少 2.7 万,医疗保健减少 2.8 万,制造业减少 1.2 万,联邦政府减少 1 万。据 BLS 统计,自 2024 年 10 月峰值以来,联邦政府就业人数已经累计缩减了 33 万,降幅 11%。

赞迪在采访中说,如果油价在第二季度均值达到 125 美元/桶左右,「那会把我们推入衰退」。按布伦特目前约 102 美元的水平看,距离这条线还有 23 美元。

这四家机构的预测未必准确。但当四家机构在同一周用不同方法得出相似结论时,它的影响不只是一个概率数字。企业会因此推迟投资计划,消费者会因此收紧支出,而这些行为本身又会反过来压低经济数据,让下一轮预测的数字继续上升。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

石油危机在这里扮演着系统性触发器的角色。霍尔木兹海峡的封锁直接切断了全球约20%的原油和大量LNG的供应,其冲击规模被IEA定义为自1970年代以来之最。这种级别的供应中断远非简单的价格问题,它直接抬高了全球经济的运行成本。油价持续高于100美元/桶,根据摩根大通的测算,每上涨10%就会拖累美国GDP增长约15-20个基点。这使得“能源通胀-央行鹰派-经济放缓”的负反馈循环几乎成为必然。

对于加密货币市场而言,这种宏观环境意味着两件事:第一,风险偏好将持续受到压制。当高盛、摩根大通等机构纷纷上调衰退概率,并同步下调GDP增速和股市目标价时,机构投资者会系统性降低风险资产(包括股票和加密货币)的仓位,转向现金或防御性资产。比特币和以太坊尽管被部分视为对冲工具,但其首要属性仍是风险资产,与纳斯达克指数保持着较高的相关性。在流动性紧缩的预期下,很难独善其身。

第二,它可能延迟甚至逆转央行的宽松周期。高盛已经将美联储首次降息的预期从6月推迟到了9月,并上调了PCE通胀预期。对加密市场来说,降息预期的推迟意味着资金成本的居高不下,这直接抑制了杠杆需求和投机性资本流入。加密货币的牛市在很大程度上由全球流动性驱动,货币政策的转向是关键催化剂。当前的环境无疑延长了“高利率寒冬”的持续时间。

值得注意的是,这次危机也暴露了传统金融体系与新兴加密体系在压力测试下的不同表现。拉里·芬克排除了2008年式金融系统性危机的可能性,认为银行体系资本充足。但这恰恰可能促使部分寻求替代方案的资本关注加密货币的非传统相关性。尤其是在政府动用战略石油储备、干预期货市场的背景下,部分投资者可能将比特币视为对“政府干预”和“法定体系不确定性”的一种对冲。

最后,共识本身成为了一个加速器。当四大机构在同一时间点,用不同模型得出相似的悲观结论时,这会形成一种自我强化的市场预期。企业推迟投资、消费者收紧开支,这些行为本身就会进一步压低经济数据,让衰退从预测变为现实。在加密市场,这种群体性的悲观情绪会通过社交媒体和链上数据迅速放大,导致波动性加剧和资本外流。

总而言之,石油危机引发的并非单纯的经济周期问题,而是一场对全球供应链、货币政策和风险资产的全面压力测试。加密市场作为其中的一部分,将充分感受到宏观逆风和流动性退潮的冲击,但其长期的价值主张也可能在这场传统体系的危机中得到新一轮的审视。

0

0