融资信息

融资信息

专题

专题

链上生态

链上生态

词条

词条

播客

播客

活动

活动

AI同时制造了内存的短缺和过剩

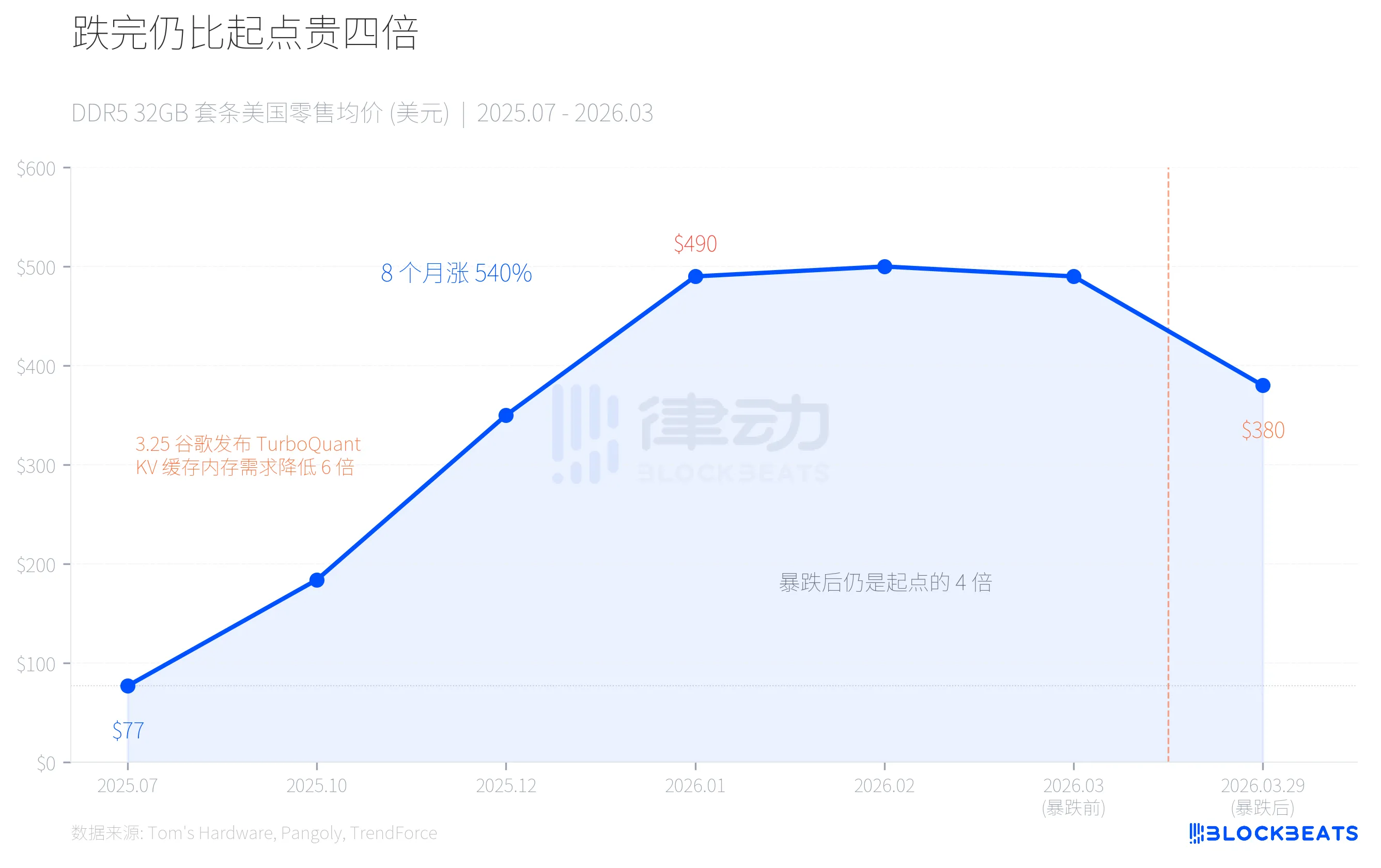

3 月 29 日,华强北和美国零售市场同步经历了一场内存条价格的断崖式下跌。海盗船 32GB DDR5-6400 套条从 490 美元跌至 380 美元,单日跌幅 22%。国内 32GB DDR5 高频套条单周暴跌 800 元,渠道商恐慌性抛售,有经销商说「一天就掉了一百多块」。

但这个数字放到更长的时间轴上,画面完全不同:即便跌完,当前 DDR5 价格仍然是 2025 年 7 月的四倍。它是 AI 产业链上一次精确的供需错配,同一股力量先制造了短缺,再制造了过剩恐慌。

过山车:八个月涨 540%,一个月跌 22%

2025 年 7 月,一套主流 32GB DDR5-6000 套条在美国零售市场只要 77 美元。到 2026 年 1 月,同一套条的价格飙至 490 美元。八个月,540% 的涨幅。

涨价并不是因为消费者突然疯狂升级电脑。据 TrendForce 数据,2026 年第一季度 DRAM 合约价环比上涨 90%-95%,其中 PC DRAM 涨幅超过 100%,均创下有记录以来的季度最大涨幅。推动这一切的,是 AI 基础设施建设对一种特殊内存的饥渴需求。

然后,3 月 25 日,谷歌发布了一个名为 TurboQuant 的压缩算法。四天后,内存价格崩了。

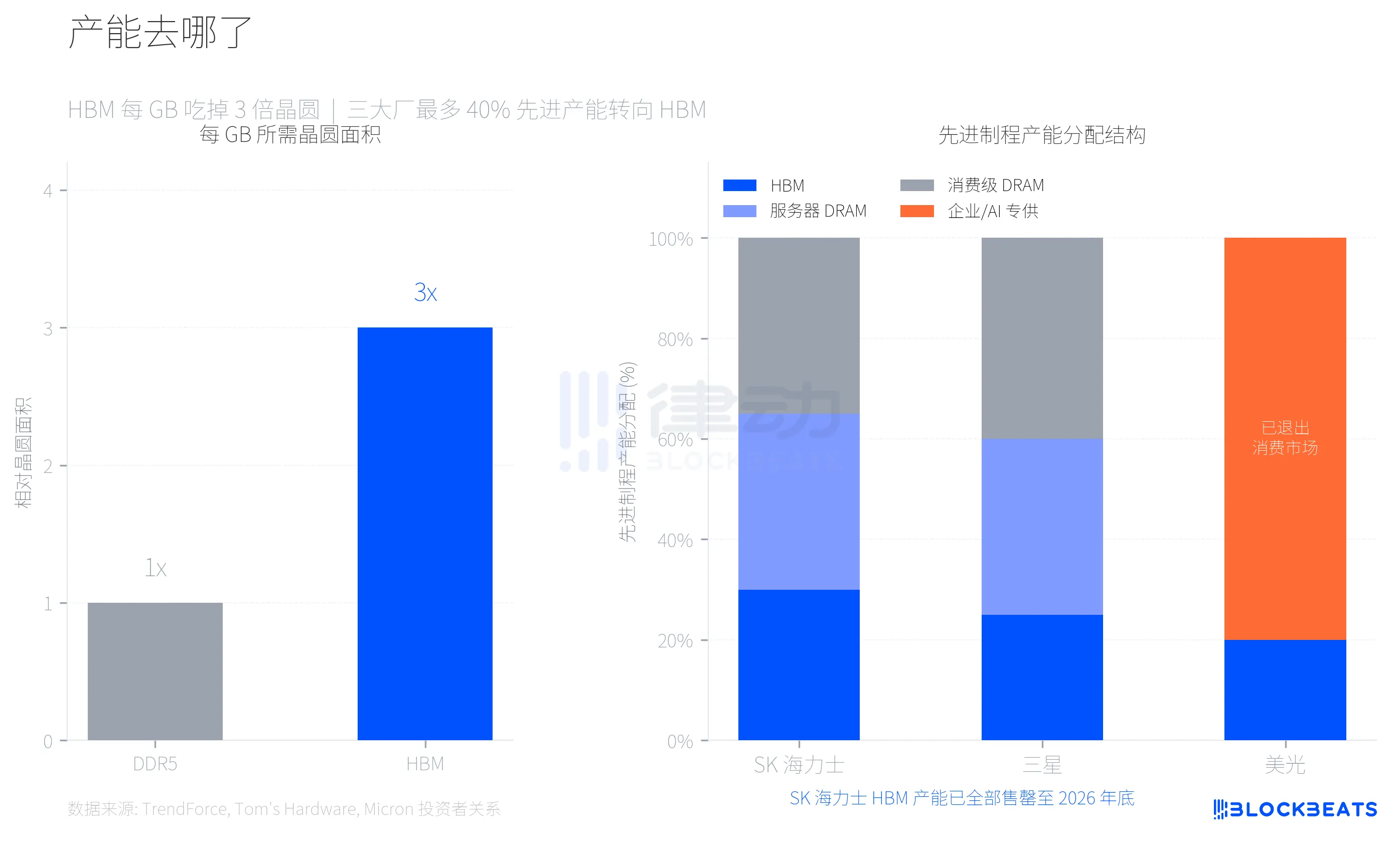

产能去哪了?HBM 吃掉了你的内存条

要理解这轮涨价,得先理解一个关键技术参数。HBM(高带宽内存,用于英伟达 AI 芯片的专用内存)每 GB 消耗的晶圆面积是普通 DDR5 的三倍。据 Tom's Hardware 报道,这意味着同样一片晶圆,做 HBM 只能产出 DDR5 三分之一的容量。

三星、SK 海力士和美光,三大内存厂商面对 HBM 的高利润率做出了理性选择,把最多 40% 的先进制程晶圆产能转向 HBM 生产。据 TrendForce 数据,到 2026 年第一季度,DDR5 的利润率预计将首次超过 HBM3e,反映出消费级内存的供给被挤压到了什么程度。

美光的选择最为激进。2025 年 12 月,这家公司宣布关闭运营了 29 年的消费品牌 Crucial,彻底退出消费级内存和存储市场,全面转向企业和 AI 客户。据美光投资者关系公告,其 2025 财年总营收 373.8 亿美元,数据中心和 AI 应用已占总营收的 56%。消费市场,不值得做了。

SK 海力士的 HBM 产能已经全部售罄至 2026 年底。三星计划到 2026 年底将 HBM 月产能从 17 万片晶圆提升至 25 万片。新的晶圆厂(三星 P4L 和 SK 海力士 M15X)最早要到 2027-2028 年才能实现量产。换句话说,消费级 DRAM 的供给缺口是结构性的,不是等一两个季度就能缓解的。

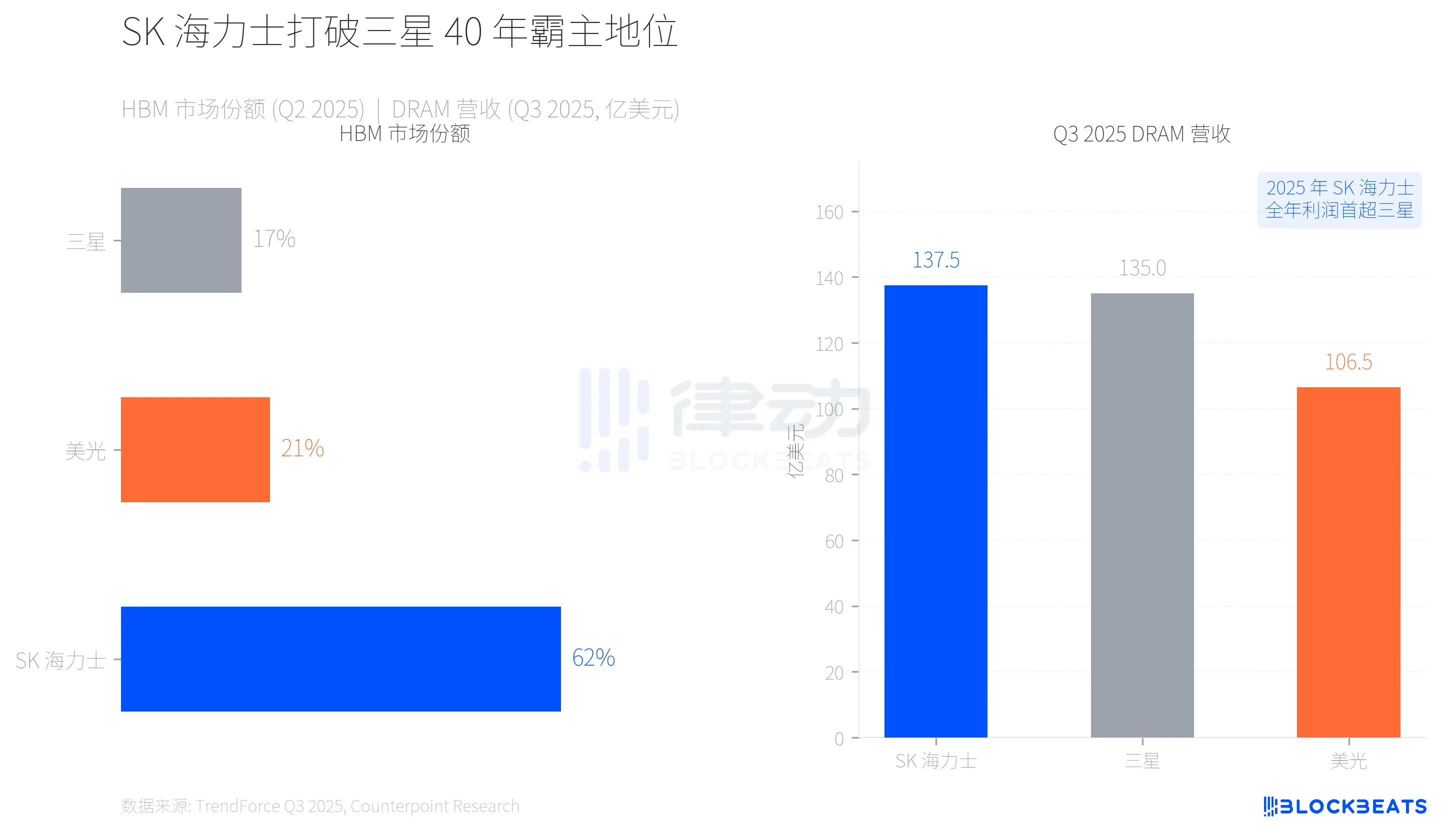

格局翻转,SK 海力士打破三星 40 年霸主

这场产能转移还改写了内存行业的权力版图。据 TrendForce 数据,2025 年第二季度,SK 海力士凭借与英伟达的深度绑定拿下了 HBM 市场 62% 的份额,三星仅 17%,美光 21%。

更具里程碑意义的是营收层面的翻转。据 TrendForce Q3 2025 报告,SK 海力士以 137.5 亿美元的单季 DRAM 营收首次登顶,三星以 135.0 亿美元紧随其后。两者的差距只有 2.5 亿美元,但这是三星近 40 年来首次在内存营收上失去第一的位置。据 CNBC 报道,SK 海力士 2025 年全年营业利润也首次超越三星。

HBM 先发优势给了 SK 海力士足够的筹码,但这场竞赛远未结束。三星正在全力追赶 HBM4 的量产进度,美光虽然放弃了消费市场,但在企业和 AI 领域的营收增速(Q3 环比 +53.2%)是三大厂中最快的。

一个算法如何动摇了涨价逻辑?

3 月 25 日,谷歌在 ICLR 2026 上发表了 TurboQuant 算法。这个算法做了一件事,把大语言模型推理时的 KV 缓存(键值缓存,推理过程中占内存最多的部分)从 FP16 精度压缩到 3-bit,内存占用降低至少 6 倍,同时在 H100 GPU 上实现最高 8 倍的注意力计算加速。据谷歌研究博客,在 Needle-in-a-Haystack 等五个长上下文基准测试中,精度损失为零。

市场迅速算了一笔账。如果 TurboQuant 或类似算法被主流 AI 公司广泛采用,那么 AI 推理对 DRAM 的增量需求将大幅收缩。而过去大半年支撑内存涨价的核心叙事,正是「AI 基建消耗了太多内存产能」。

四天后,渠道信心崩塌。

需要指出的是,TurboQuant 针对的是 AI 推理端的 KV 缓存,而非训练端的 HBM 需求。HBM 的供需关系短期内不会因为一个推理优化算法而改变。但市场并不总是区分这两者。据新浪财经报道,暴跌前期国内渠道因涨价而涌入大量圈外囤货者,高价导致零售销量暴跌超过 60%,资金链紧张下的连锁抛售放大了跌幅。

一条 AI 产业链,同时制造了内存的短缺和过剩恐慌。HBM 的物理产能挤压让消费级内存供不应求,TurboQuant 的算法效率突破让 AI 内存需求预期骤降。制造涨价和制造崩盘的,是同一股力量。

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia

AI基础设施建设的狂热催生了对HBM的巨量需求。HBM与传统DDR5在晶圆消耗上的巨大差异,导致三大原厂做出了最理性的商业决策:将先进制程产能大规模转向利润更丰厚的HBM。这直接挤压了消费级内存的供给,造成了结构性的短缺。这种短缺是物理性的、基于产能分配的,其缓解需要以年为单位的新建晶圆厂产能落地,因此支撑了价格长期上涨的核心叙事。

然而,市场的另一端是金融和情绪。高企的价格本身就会抑制消费端需求,并吸引大量非行业资金入场囤货以求套利,这进一步扭曲了真实的供需关系,埋下了脆弱的种子。

谷歌TurboQuant算法的发布,成为了压垮市场信心的最后一根稻草。它虽然针对的是AI推理端的KV缓存优化,与训练端的HBM需求并无直接关联,但其传达出的信号是颠覆性的:技术进步可能指数级降低对硬件资源的依赖。市场立刻意识到,支撑此前暴涨逻辑的“AI无限消耗内存”叙事出现了裂痕。于是,基于未来预期而非当下现实的需求模型瞬间崩塌,引发了渠道的恐慌性抛售。

最终,这幕大戏的导演正是AI本身。它先以HBM的形态制造了物理性的短缺,再以算法优化的形态制造了预期性的过剩恐慌。这完美诠释了技术变革周期的双刃剑效应:在创造一个新需求极点的同时,也可能通过效率革命瓦解另一个增长故事。对于内存行业而言,这标志着其周期波动的主导因素,正从过去的PC、手机等消费电子需求,彻底转向由AI基础设施投资和技术演进节奏所驱动。未来的投资与决策,必须将这种由技术颠覆带来的不确定性纳入核心考量。

0

0