社區

社區 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

從華爾街到加密世界:BNB Network 執行長的十年心路

原文標題:Podcast: Building the $500MM+ Binance-based Digital Asset Treasury, with BNB Network CEO David Namdar

原文作者: MATT LOW,Fintech Blueprint

編譯:Peggy,BlockBeats

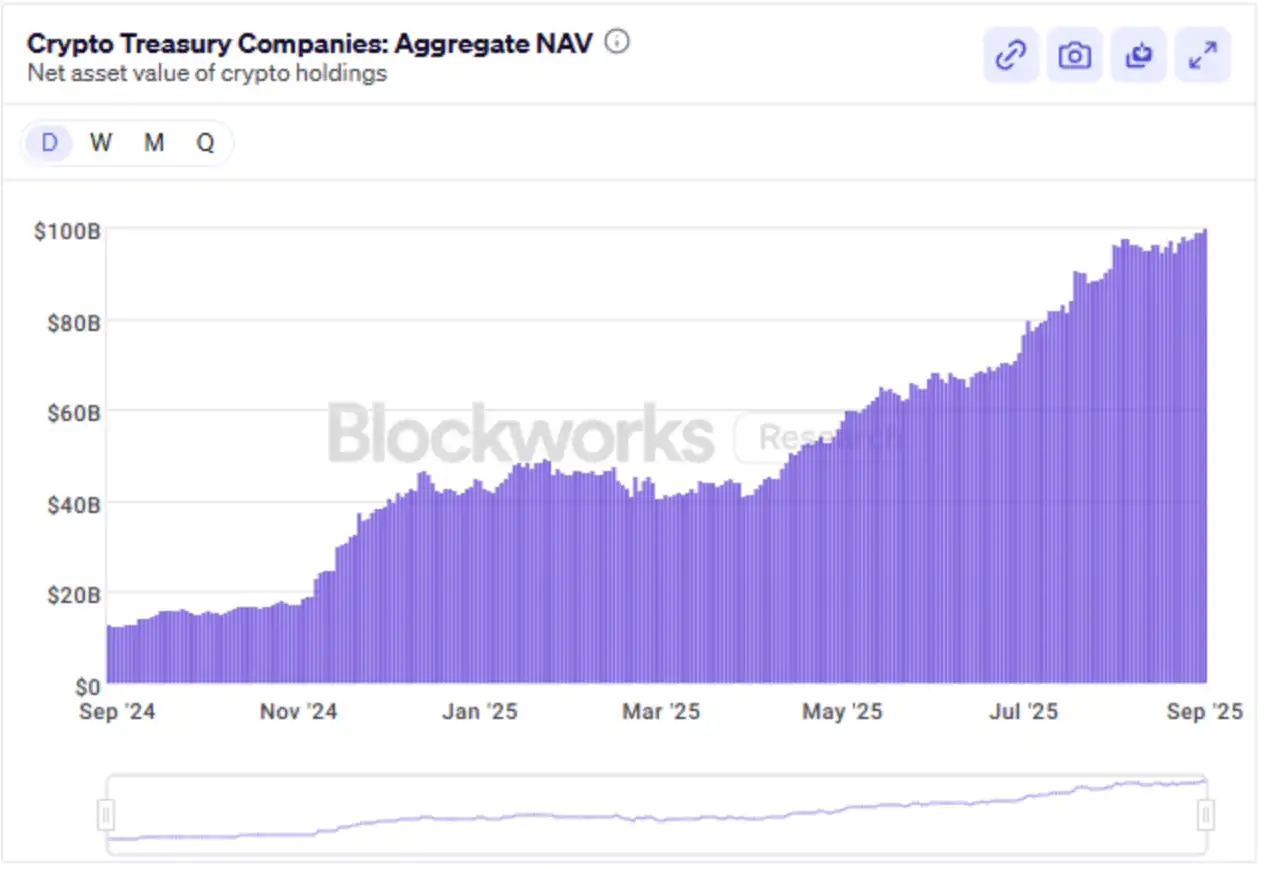

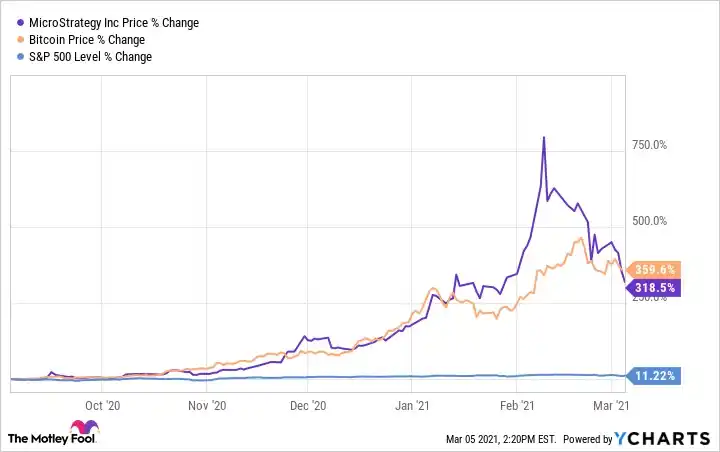

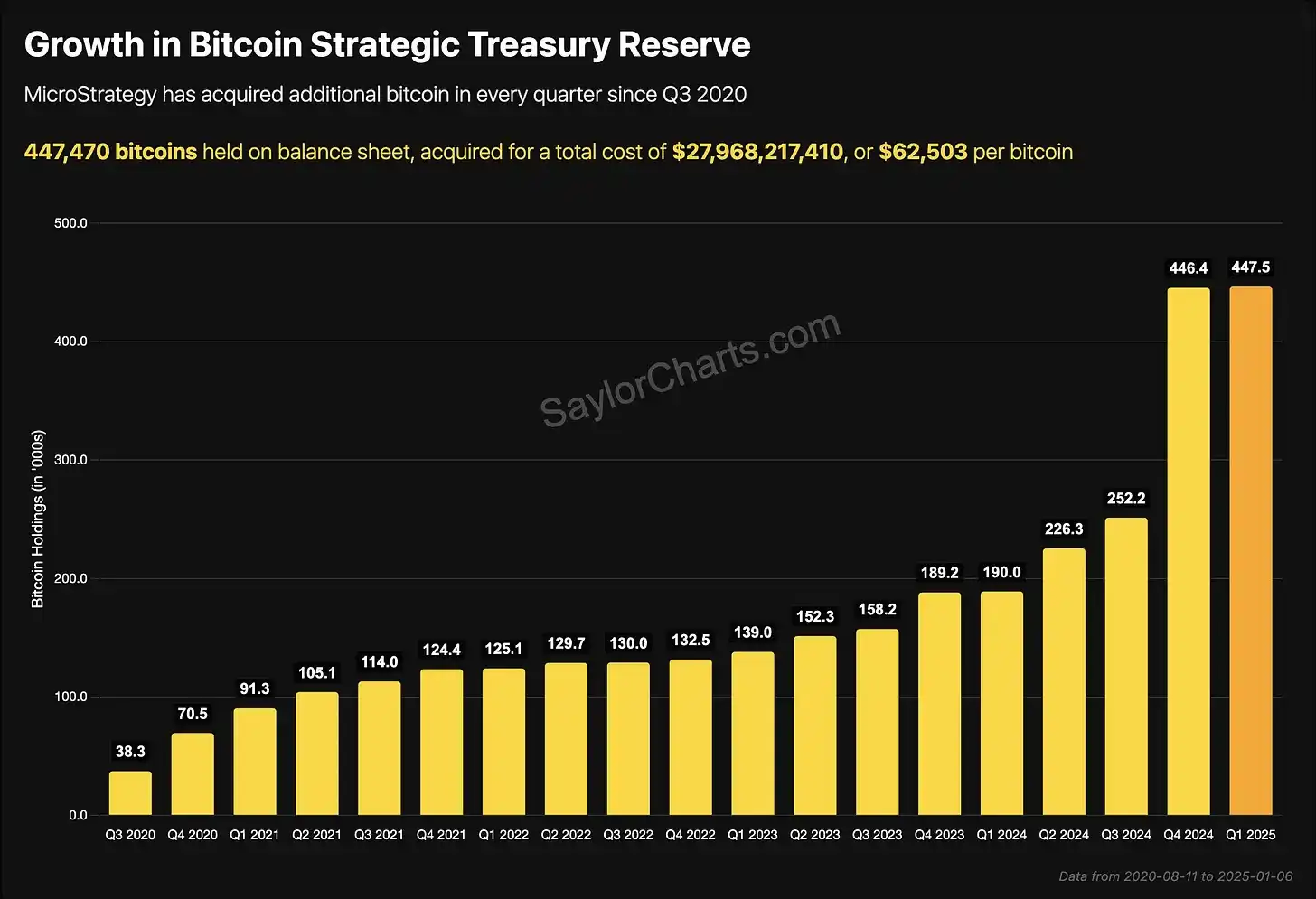

他進一步解析了數位資產金庫(Digital Asset Treasury, DAT)公司的崛起,並特別強調 Michael Saylor 領導下的 MicroStrategy 如何開創了這一模式:將 4 億美元現金全部換成比特幣,而如今其比特幣持有規模已超過 750 億美元。

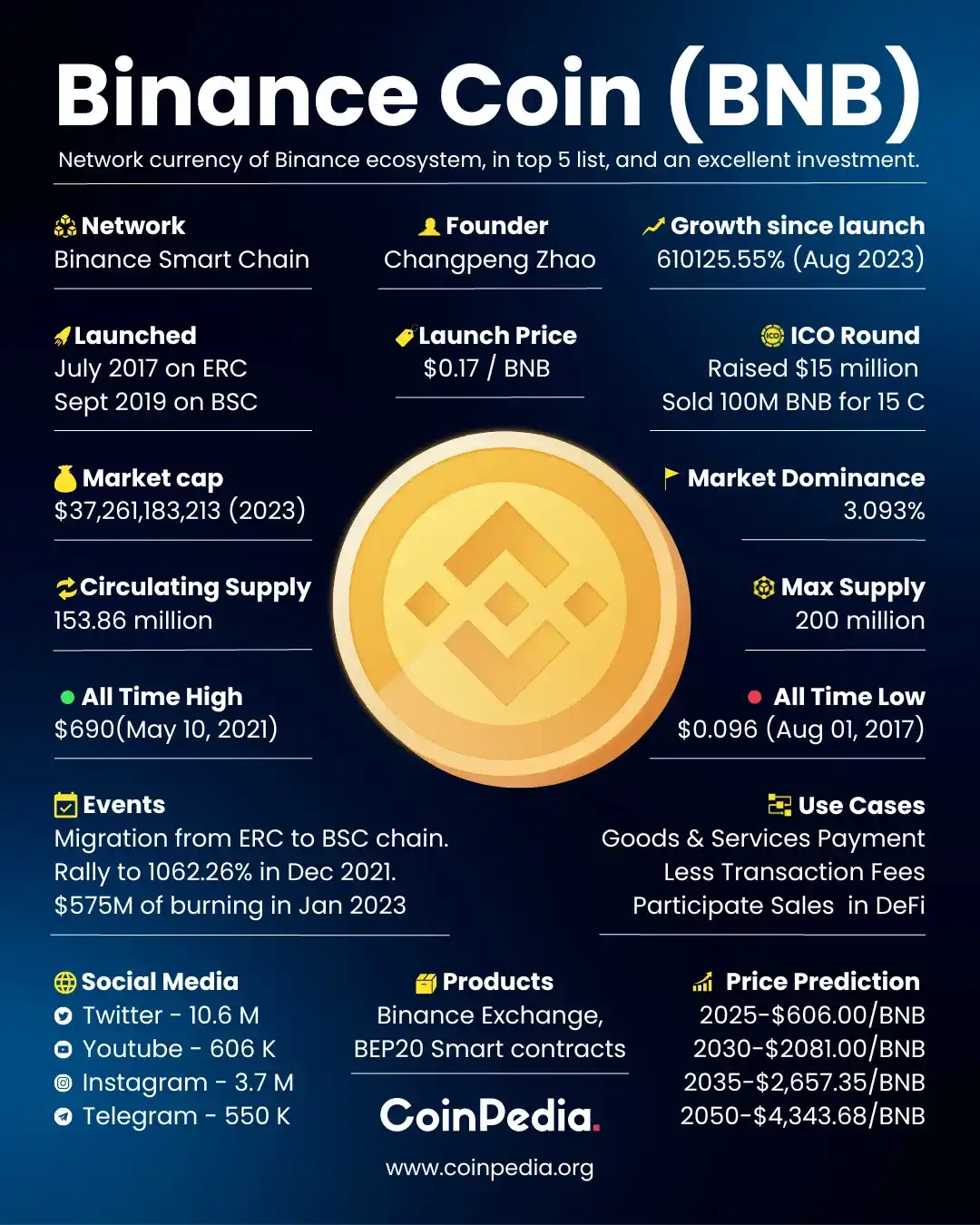

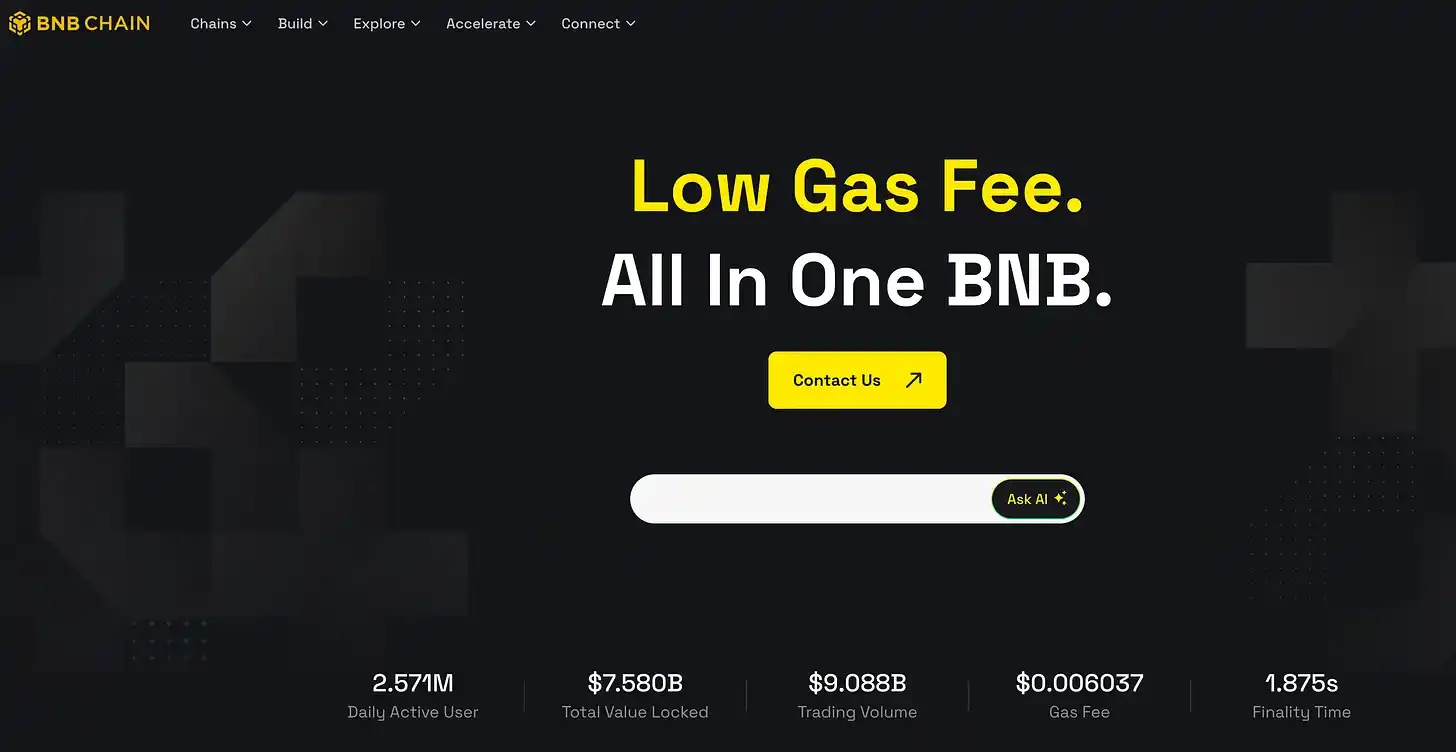

他們隨後討論了 Binance 在這一生態中的作用:其擁有 2.9 億用戶,佔全球加密交易量約 40%,並通過每季度最高達 20 億美元的銷毀機制,使 BNB 成為一種通縮型資產。

最後,Namdar 分享了為何在新的 DAT 項目中,他選擇聚焦 BNB 而非比特幣,這為美國投資者提供了一個此前被嚴重低估、卻極具力量的資產敞口。

TL;DR

1、數位資產金庫正在成為「偽裝的加密 ETF」

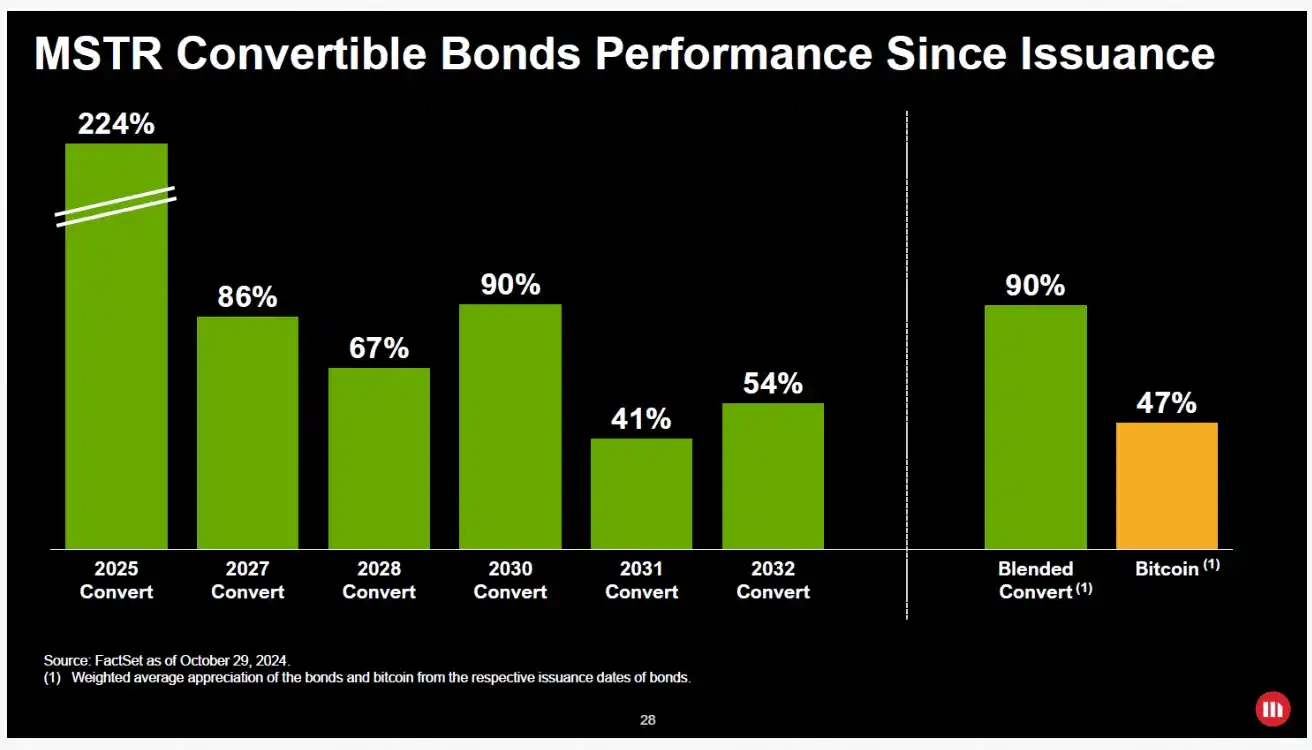

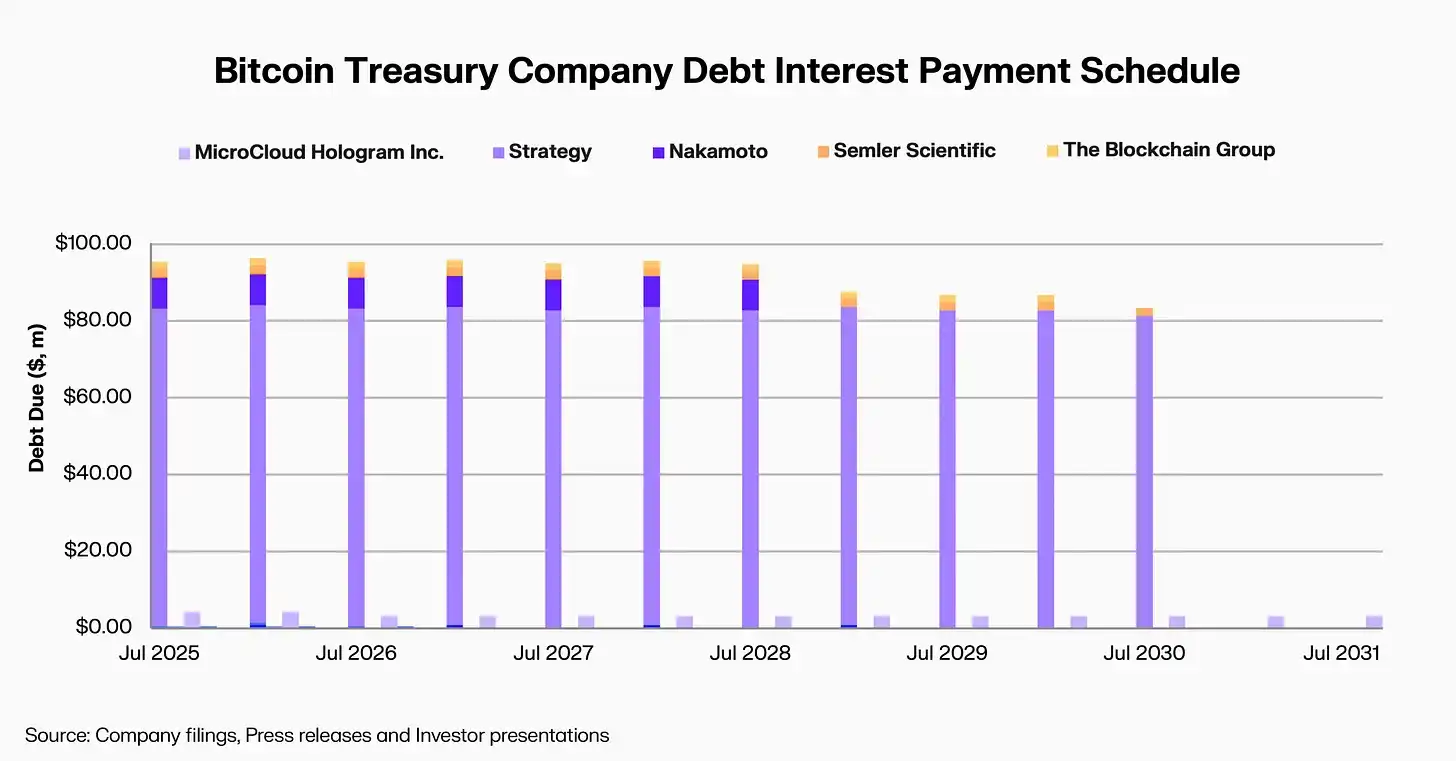

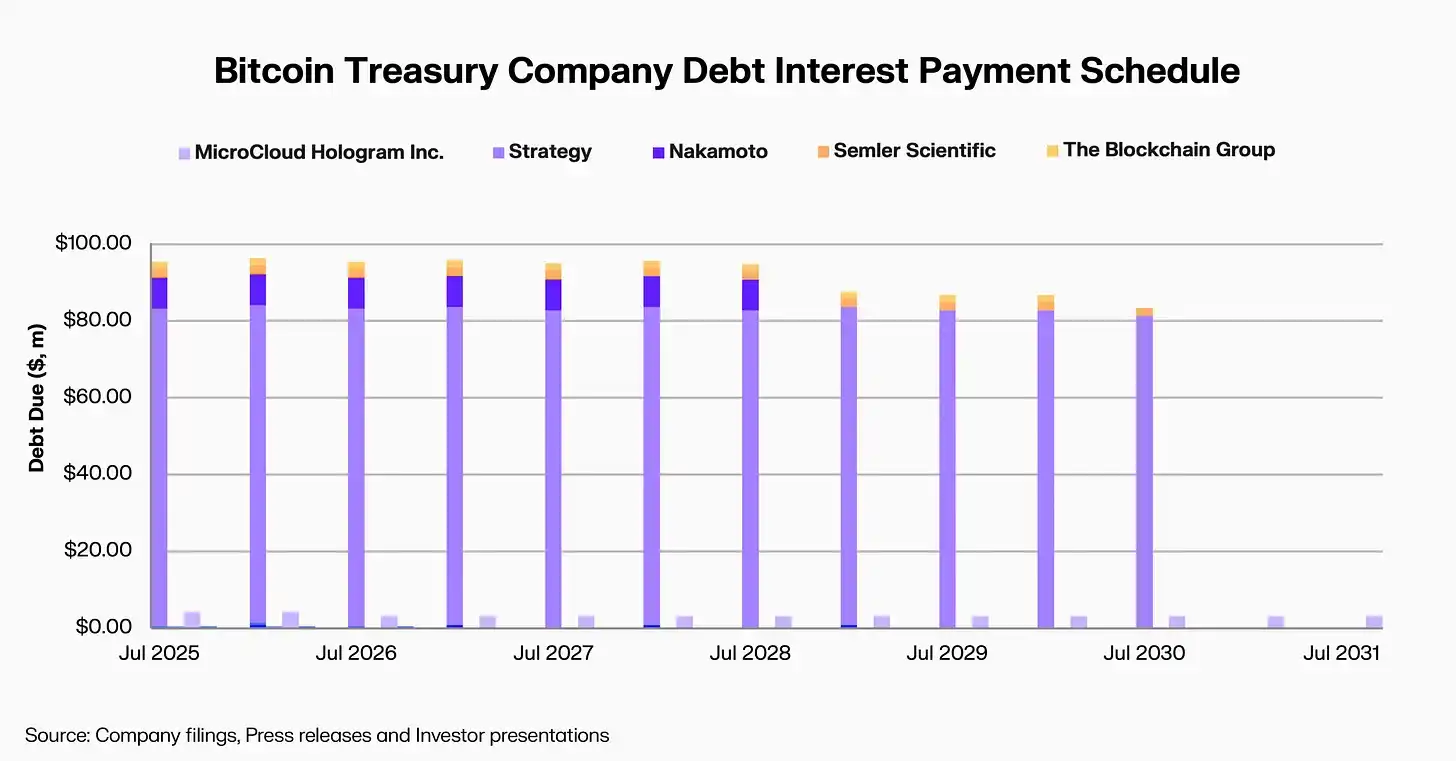

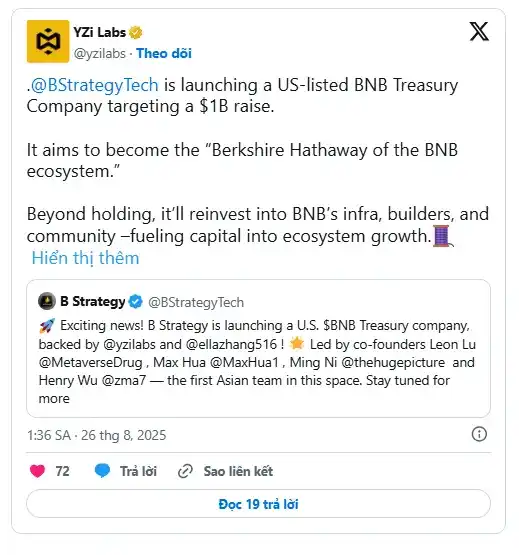

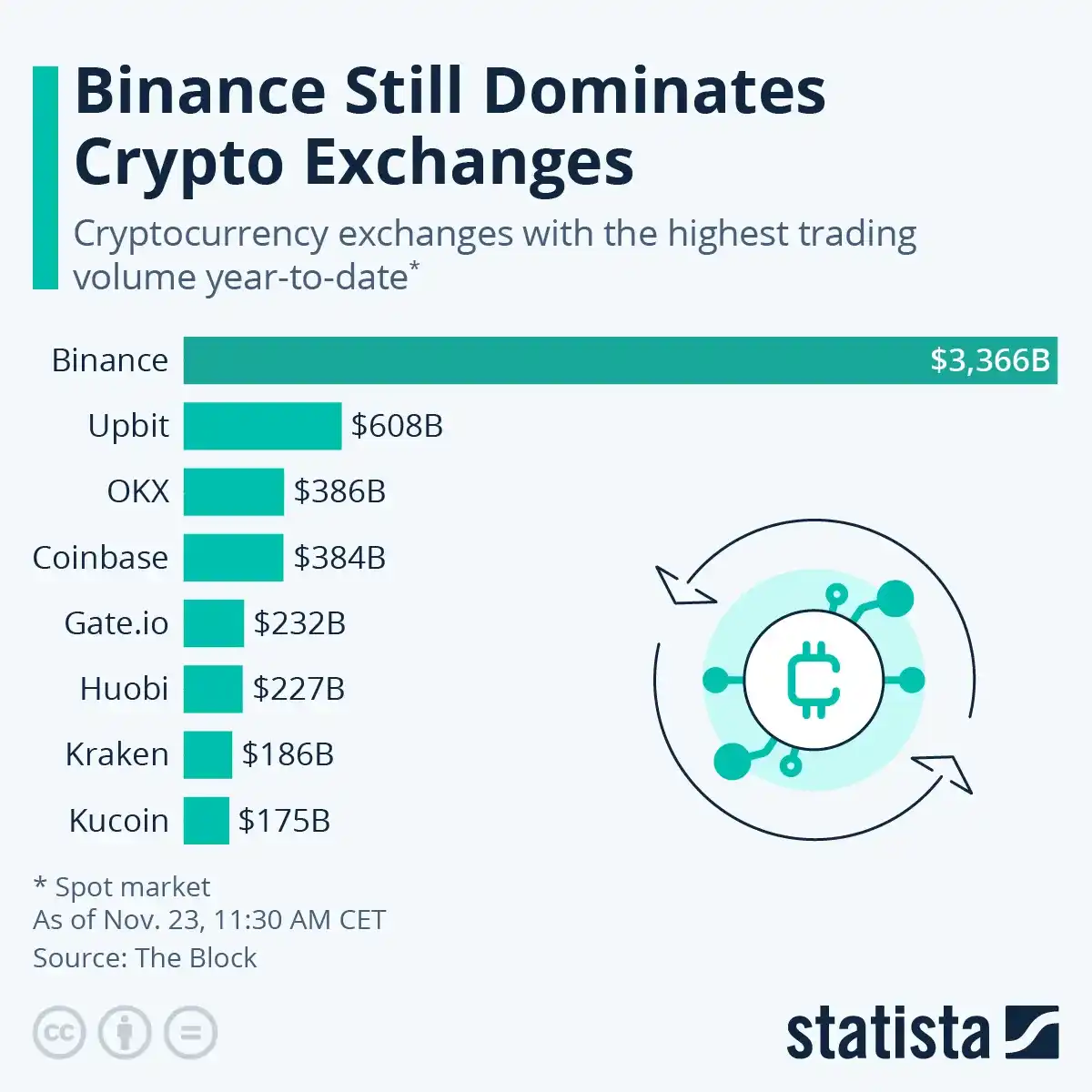

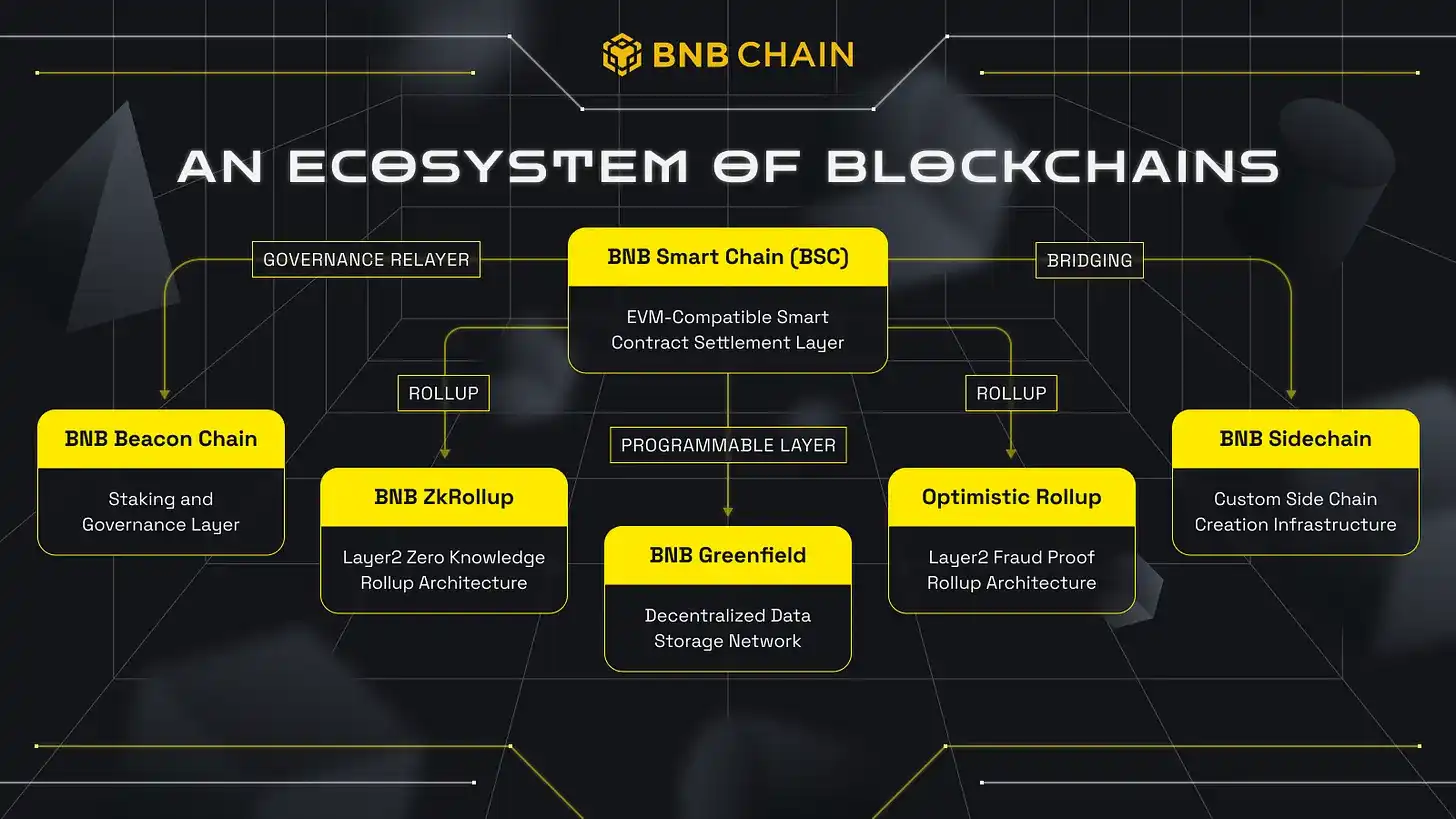

Petalanate 2、BNB 的全球使用量龐大,但在美國市場嚴重「被低估」 3、加密行情往往依賴被誤解且不可持續的激勵機制 David Namdar 成為 BNB Network 執行長的職業軌跡,幾乎完整串聯了加密產業發展的每個關鍵階段。從瑞銀香港(UBS Hong Kong)和 Millennium Management 的傳統金融工作起步,他在 2011 年發現比特幣,並成為最早的一批佈道者之一,曾在 2012–2013 年參加紐約最早的比特幣線下聚會。 2014 年,他共同創立 SolidX Partners,在 Winklevoss 兄弟提交申請後的幾週內,遞交了全球第二份比特幣 ETF 申請。隨後在 2017 年,他與 Michael Novogratz 合作共同創立 Galaxy Digital,並成功在加拿大上市。 離開 Galaxy 之後,他創立 Coral DeFi、共同創辦 NFT.com,並成為活躍的天使投資人,同時為多家數位資產金庫(Digital Asset Treasury)公司提供諮詢。憑藉這種橫跨華爾街交易、加密創業早期與機構級數位資產管理的獨特組合——從比特幣萌芽期一路到加密的機構化浪潮,超過十年的經驗積累——他成為在 2024 年領導 BNB Network 推進其雄心勃勃的 5 億美元金庫戰略的理想人選。 Lex Sokolin:大家好,歡迎來到今天的對話。我非常高興邀請到 David Namdar。他是 BNB Network Company 的首席執行官,也是 Galaxy Digital 的原始聯合創始人之一,同時也是非常早期的加密創業家與投資人。 David,歡迎加入我們的對話。 David Namdar:謝謝你,Lex,很高興來到這裡。 Lex Sokolin:先給我們來一段快速回顧:你是怎麼進入加密領域的?又是什麼契機讓你成為 Galaxy 的共同創辦人?在最早的那些年裡,經歷是怎麼樣的呢? David Namdar:其實,那不是我在加密產業的最初一章。真正的起點應該是,我的職業生涯是從香港的瑞銀(UBS)開始的。 當時我負責覆蓋整個亞洲市場,並進行全球範圍的交易。後來我回到紐約,到 Millennium 這家全球最大的對沖基金之一工作,又開始在幾乎所有的股票市場中進行交易。那時我意識到,亞洲人在「貨幣」這件事上似乎比西方更有優勢:因為香港、東京、上海的普通人每天都會接觸並思考多種貨幣,而在西方,人們只需要關心美元或歐元,一切運作得過於順暢。 也正是在 Millennium,我第一次接觸到了比特幣。我開始參加紐約最早的一批比特幣線下聚會,大概在 2012、2013 年,試圖說服對沖基金和銀行界的同事去注意這件事。但當我看到他們的抵觸情緒時,我選擇離開。在 2013 年底或 2014 年初創立了我在這個領域的第一家公司。 David Namdar:那家公司就是 SolidX Partners。我們的初衷是打造一家專注於數位資產的精品投資。當時我們嘗試推出比特幣 ETF——這是全球第二份比特幣 ETF 申請,僅次於 Winklevoss 兄弟。同時,我們也嘗試在衍生性商品端進行創新,使用總回報互換(total return swaps),並發布了最早的一批比特幣及數位資產研究報告,將其作為機構級資產類別進行分析。 這些都發生在 2014 到 2015 年,說實話,確實早了點。尤其是在 2013 年 Mt. Gox 崩潰之後,許多人仍然對這個領域心存疑慮,覺得風險太大、問題太多,還有不少人認為政府會直接關閉比特幣,比特幣永遠無法成為今天的樣子。 又過了幾年,我認識了 Mike Novogratz。當時他剛從 Fortress 離開,專注管理家族辦公室。他在這個領域做了幾筆投資,包括以太坊和瑞波幣,而這些是透過 Pantera 的 Dan Morehead 引薦參與的,我與他在 Fortress 時就認識。 David Namdar:於是我開始為他管理所有數位資產,說實話,也繼續做我最擅長的事情:製造混沌、擴大機會,並把所有人都一步步拖進加密世界。我在家族辦公室裡基本上是“與所有人戰鬥”,不斷把他和整個團隊往加密方向推,越陷越深,並由此種下後來共同創建對沖基金和業務的種子,這家公司最終就是 Galaxy Digital。 之後,我推動我們把公司上市。但當時美國監管環境不允許我們走這條路,所以我們把目光轉向了加拿大。之前已經有幾家加密挖礦公司在加拿大上市,而當地市場對加密資產的開放程度也更高一些。加拿大的一些投資者甚至會把加密挖礦類比為傳統的黃金、白銀或其他大宗商品的挖礦,因此更早願意接受這種資產類型。 所以我們成為第一批將「真正意義上的、多元化的加密投資銀行和加密業務」帶入公開市場的團隊。可以說,這家上市公司是我第一家公司 SolidX 的放大版與進化版。 Lex Sokolin:這真是在極短時間內完成了大量動作,感謝你的分享。我其實對公開市場非常感興趣,因為這多少會牽涉到數位資產財庫的話題。你們選擇上市的動機是什麼?通常企業上市是為了給股東流動性,但對於像 Galaxy 這樣的公司,當時你們為什麼決定在加拿大交易平台掛牌?另外,你們如何看待該交易平台的市場結構?畢竟它還不是納斯達克,當時的流動性是否足夠?這是否重要?有哪些關鍵考量? David Namdar:這是個很好的問題。我先回到 SolidX 來說。當時 SolidX 面臨的一個挑戰是,在金融危機之後,我們嘗試推出比特幣 ETF,目標是打造一種產品,讓散戶可以交易,同時機構投資者也能在他們的 ETF 桌面上管理申購和贖回。 David Namdar:問題在於,當時市場還太早,大家沒有看到機會,反而過於擔心比特幣作為我們嘗試做的總回報互換(Total Return Swaps)底層資產的風險。另一個障礙是 ISDA。這是一種國際通用的衍生性合約標準,而銀行並不願意在這些 ISDA 協議上與一家小型新創公司打交道。 如果 SolidX 當時能夠更早成為一家上市公司,假如市場環境和機會允許,那麼這些問題可能都能解決,SolidX 或許就能成功把產品推向市場。 回到 Galaxy Digital,當我們思考這家公司在交易、投資顧問等業務上的佈局,以及未來可以擴展的不同板塊時,我們意識到必須具備公開市場的信譽,同時能夠利用公開市場的資本來推動業務成長。 David Namdar:如今,幾乎十年過去,我們看到越來越多公司能夠在私募市場獲得大量資金。但在當時,無論是為了獲得市場認可、吸引客戶並與大型機構開展業務,還是透過公開市場籌集資金,這兩點都是推動我們決策的核心因素。 Lex Sokolin:接下來,請你回顧一下之後的幾年,尤其是美國公開市場的情況。我想探討的角度是,從金融科技到數位資產,再到加密貨幣和 DeFi,這個過程中市場的態度如何改變?人們在資產持有和操作上的舒適度,以及世代差異。同時,美國公開市場對這些資產的整體溫度如何?這是個很大的問題,我腦海裡想到的是 2021、2022 年的 SPAC 熱潮,金融科技公司和 IPO 的上市潮,以及早期加密交易平台和經紀商試圖登陸資本市場的階段。你能整理一下美國資本市場對此資產類別及相關領域的演變嗎? David Namdar:當然可以,這也是我非常喜歡回顧的話題。我記得我們第一次見面大概是在 2016 年到 2018 年之間,當時市場正處於演變的關鍵階段。不幸的是,阻礙這一進程的核心因素之一是繁重的監管環境。許多業內人士,包括我自己,都認為紐約金融服務局(NYDFS)推出的 BitLicense 監管,以及 Ben Lawsky 的政策,嚴重放緩並阻礙了創新,導致大量加密公司和資本避開紐約,甚至避開美國。這種影響在 2017、2018、2019 年都非常明顯,甚至可以說一直延續到今天。 在 2017 年和 2018 年 ICO 熱潮期間,確實有一些公司,例如 Galaxy,以及部分礦商成功上市,但整體環境仍然充滿挑戰。 David Namdar:當時的情況是,比特幣和以太坊幾乎成為整個數位資產世界的「融資貨幣」。人們必須購買比特幣或以太坊,才能參與各種 ICO 以及加密生態系統中不斷湧現的專案。結果是,許多公司在 ICO 中募集到大量比特幣後,會選擇持有這些比特幣,而隨著比特幣價格上漲,他們的帳面收益也隨之增加,以太坊同理。 因此,ICO 專案和接受投資的公司,實際上變成了底層資產的投機者。隨著越來越多人為了參與這些項目而購買比特幣和以太坊,而這些項目在帳面上看起來獲利,這就形成了一種「反身性」效應,推動市場進一步加槓桿。這些活動大多發生在非公開市場,公開市場幾乎沒有類似的情況。 到了 2021 年左右,伴隨 DeFi 熱潮,情況出現了變化。人們不再僅僅透過比特幣和以太坊進入加密世界,而是出現了多種新的通道,投資者可以透過穩定幣進行投資。 David Namdar:當時,Tether 的規模開始迅速擴大,Circle 也逐漸流行起來,其他大型加密資產同樣崛起,人們可以透過這些管道進入加密世界。同時,市場上出現了類似的槓桿效應:新項目透過提供收益,激勵用戶鎖定代幣或資產,無論是比特幣、以太坊還是穩定幣,都被要求鎖倉到這些新協議中。 但其中一個核心問題是,這些所謂的「收益」很多其實是偽裝成收益的通膨。如果你和我發起一個項目,我們持有 50% 的代幣供應,再把 10% 賣給市場,同時保留 40% 作為獎勵,那麼當用戶透過「收益」逐步獲得這 40% 時,我們這些早期持有者就會在他們等待收益的過程中不斷向新買家拋售代幣。 Lex Sokolin:我必須打斷一下,因為這一直讓我覺得不可思議。高中經濟學 101 就會講名目利率和實際利率的差別,而我覺得如果大家真正理解名目報酬和實際收益的差異,很多加密項目可能根本不會存在。 David Namdar:我認為這正是加密市場讓我著迷的地方之一。無論人們之前從事什麼行業,一旦進入加密領域,就必須成長和進化。例如,如果有人來自對沖基金或傳統市場背景,那麼他突然需要學習早期科技投資,理解全球監管環境,並以全新的方式掌握科技。如果是律師,他們不僅要懂法律,還要理解市場、早期和後期投資,甚至比以往更深入地了解安全性和技術。 這種跨界學習是正面的,但同時,每個週期都會出現大量對經濟學的誤解,很多人分不清什麼是真正的技術創新,什麼只是炒作,或者純粹是行銷。 Lex Sokolin:這也引出了一個問題:在疫情之後,美國公開市場對加密公司和金融科技公司的態度。經歷了兩年的封鎖,所有人都在線上,投機情緒高漲,一切數位化,商業全面轉向亞馬遜而非實體店。人們已經準備好迎接這些變化,你甚至看到 GameStop 的 Reddit 散戶軍團出現,市場上有大量資本等待部署,但隨後這一切又迅速消失。發生了什麼事? David Namdar:這段期間,GameStop 和 Reddit 的狂熱與加密市場的興奮情緒重疊。我記得 Coinbase 的 IPO,當時的熱度和動能幾乎與 Robinhood 上市時如出一轍。 David Namdar:這一切最終匯聚在一起。我認為,那段時期最有意義的一點在於,除了加密市場之外,這其實是散戶首次真正嘗試在資本市場中掌握主動權,獲得更大的投資話語權。而在加密市場中,也出現了類似的趨勢,作為更長期、更宏大的願景的一部分——去除中間商,掌控個人金融,實現資金主權,以及對未來貨幣和金融形態的理想化設想。 但現實是,他們仍然遭遇了交易費用、監管障礙以及市場結構的阻礙。很多人甚至認為,這場遊戲依舊是「被操控的」。如果我沒記錯,當時 Robinhood 因背後資金和機構的壓力,多次暫停了部分熱門概念股和「梗股」的買入操作。 David Namdar:儘管那次事件導致市場出現短暫的世界碟盤,但它也進一步操縱在未來的世界中對市場中存在了短暫的信仰。 Lex Sokolin:接下來我們聊聊數位資產財庫(Digital Asset Treasuries)。先定義一下它們是什麼、是如何出現的,然後再談談目前的市場格局。 David Namdar:要解釋這個概念,我們需要稍微回溯一下。我通常會從 Michael Saylor 開始談,但這次我想再往前走一點。實際上,早期有一兩家公司開啟了這個趨勢,我至今仍與其中一些人保持聯繫,例如 Charles Allen,他曾經經營 BTCS,這家公司現在已經轉型,被視為以太坊財庫的代表。 David Namdar:他在 2014 或 2015 年就已經上市,是最早在上市公司資產負債表上持有數位資產的企業之一。相較之下,其他礦企通常會在挖出比特幣或以太幣後立即出售,用於支付費用,並將剩餘部分計入收入。 再回到五年前,Michael Saylor 的故事。他大半職業生涯都在經營一家傳統科技公司,主營軟體業務,但公司成長乏力,帳面上卻有約 4 億美元現金。後來,他被說服相信比特幣的價值和潛力,背後還有一個相當有趣的故事:據我所知,他曾將域名 voice.com 賣給 Brendan Blumer——後者是 Block.one 和 EOS ICO 的核心人物。當 Saylor 看到這筆交易金額高達 3000 萬美元時,他意識到,加密世界裡一定有更大的機會。 David Namdar:他當時的想法是:「如果這些加密圈的人能有這麼多資金,那麼這裡一定有機會。」這讓他重新認識了比特幣的潛力,並最終全力投入如此令人難以置信。他將公司帳面上的 4 億美元現金全換成比特幣,認為比特幣比法幣更強大、更穩健。他為此與董事會激烈爭論,克服了各種規則障礙。最終,當他開始購買比特幣後,公司股價出現溢價,市場對此反應積極,投資者非常興奮。 隨後,他利用股價溢價不斷出售更多股票,換取資金購買比特幣,形成了「賣股買幣」的循環。更進一步,他發行可轉換債券以及其他金融產品,唯一目的就是累積更多比特幣。這個過程其實開啟了比特幣的金融化進程。 David Namdar:過去五年間,他成功累計了價值超過 750 億美元的比特幣,公司市值如今已超過 1000 億美元。由於他所取得的成就,以及持有超過全球比特幣供應量 3% 的規模,這項策略迅速引發效仿,成為行業趨勢。 他不僅自己執行,還積極推動理念傳播,舉辦「Bitcoin for Corporates」活動,向企業財務主管、CFO、小企業主傳授比特幣相較於法幣的優勢。他甚至走進大型上市公司和私人企業,普及數位資產財庫的概念。 過去一兩年,此一趨勢不僅在美國蔓延,也擴展到全球多個市場。目前,已有超過 100 家數位資產財庫公司專注於比特幣的積累,另有十餘家公司開始意識到,持有其他重要加密資產同樣具有價值。 David Namdar:現在,他在過去五年裡累計持有價值超過 750 億美元的比特幣,公司市值已突破 1000 億美元。由於他成功掌握全球約 3% 的比特幣供應,這項策略迅速引發效仿,成為產業潮流。他不僅自己執行,也積極推廣,舉辦「Bitcoin for Corporates」活動,向企業財務主管、CFO、小企業主傳授比特幣相較於法幣的優勢。如今,這一趨勢不僅在美國蔓延,也擴展到全球多個市場。目前,已有超過 100 家數位資產財庫公司專注於比特幣積累,另有十餘家公司開始佈局以太坊、Solana,甚至 BNB 等其他核心加密資產。 Lex Sokolin:回到 Michael Saylor 的操作,尤其是早期市值相對資產淨值的溢價,他採用了哪些金融工具,才能實現如此快速的增長? David Namdar:當然。早期我不確定他具體何時開始使用可轉換債券,但可以肯定的是,在 2021、2022 年期間,他的業務曾面臨一定脆弱性。我記得他甚至在鏈上透過 DeFi 產品借過款,因為當時市場關注他的比特幣清算價,如果跌到 3000 或 5000 美元,他可能會被迫平倉。 他的策略包括使用 ATM(At-the-Market)發行機制,在股價溢價時出售股票籌資,而這種溢價持續時間遠超市場預期,通常比其持有的比特幣賬面價值高出 70% 至 100%。此外,他率先推動比特幣的「金融化」,發行多次可轉換債券,隨著資產負債表擴張,他甚至拿到了極為優厚的債務條款,還發行過優先股。 他的邏輯很簡單:比特幣年均成長率在 20% 至 30%,甚至更高,是全球最快的「賽馬」之一。他認為,只要能以 0% 或 5% 的利率借入法幣,就值得去做,並盡可能多地持有比特幣。這項策略迄今為止效果極佳。 David Namdar:現在來看,數位資產財庫公司的格局中,有一些企業也嘗試過使用可轉換債券,但目前許多公司正在逐漸遠離這種方式,避免任何可能讓資產負債表面臨風險的結構。原因之一是,如今的可轉債投資者提出的條件,比 Michael Saylor 當年獲得的條款要苛刻得多。 這些可轉債投資者並不關心底層資產是什麼,無論是比特幣、以太坊或其他加密資產,他們只在乎自己對資產的索賠權。而且,他們往往有動力透過做空股票來對沖風險敞口。 因此,我認為未來我們會看到這些財庫公司減少使用可轉換債券,轉而探索更合理的融資機制,以確保所有投資者的利益保持一致,避免結構性衝突。 Lex Sokolin:為什麼你認為 MicroStrategy 的溢價能夠持續這麼久? David Namdar:這是個好問題。我認為,首先,他在講述這個故事方面非常成功,市場相信他有能力不斷累積比特幣,並提升每股對應的比特幣數量,這對投資者來說是關鍵。我自己作為投資者也在關注這個領域,過去幾年間斷投資過 MicroStrategy,也投資過 MetaPlanet,現在在本輪週期中又投了一些新公司。我的投資邏輯是,挑選那些管理團隊能夠持續提升每股比特幣、以太坊或 BNB 持股的公司,而這些團隊將在產業中長期存在,而不是短期利用市場狂熱套利。 Lex Sokolin:能否談談過去 6 到 12 個月價格動態的變化?我知道我們很快就會聊到 Binance 以及你主導的債務發行,但在此之前,我希望你能補充今年 5 月到 10 月之間發生了什麼。 David Namdar:今年債務融資潮的啟動,主要源自於兩個案例:日本的 MetaPlanet,以及位於波多黎各的 Nakamoto,由 David Bailey 創立。其中 MetaPlanet 的表現最為亮眼,可以說是全球最成功的比特幣財庫公司,僅次於 MicroStrategy。他們抓住了日本市場的特殊優勢——透過上市公司持有比特幣在稅收上更有利,而不是個人直接持有。憑藉這一點,MetaPlanet 一度獲得與 MicroStrategy 類似的溢價,溢價區間在 50% 到 100% 之間。 David Namdar:當時他們的資產負債表上大約持有幾百枚比特幣,價值約 7 億美元。隨後,市場意識到,透過公開市場將日本資本快速引入加密領域是一條捷徑,Meta Planet 的股價溢價迅速擴大,一度達到 400% 至 500%。公司趁機增發股票,大幅提升了每股對應的比特幣持股,最終累計持有價值數十億美元的比特幣。 在美國,Nakamoto 公司由 David Bailey 創立,他是我認識的最早一批比特幣持有者之一,比 Michael Saylor 更早,甚至比如今幾乎所有活躍在行業的人都早。他曾創辦 Bitcoin Magazine 和 BTC Inc.,並且是 Meta Planet 的主要投資人之一。 David Namdar:他基本上是沿用了 MicroStrategy 的打法,並在全球孵化了一些比特幣財庫公司。隨後,他創立了自己的 Nakamoto,這真正讓市場意識到機會的存在。他在提升認知和籌集資金方面非常成功——最初計劃融資 2 億美元,最終卻籌得超過 7 億美元。這一舉動直接引發了比特幣財庫公司的浪潮。 我們看到 Anthony Pompliano、Vivek Ramaswamy 的 Strive Asset Management,以及其他團隊採取了不同路徑,有的透過併購現有企業,有的透過 SPAC 機制。還有 Jack Mallers 與 Cantor、Tether 合作完成的 1.21 億美元融資。市場上出現了多種策略。 當時,大家的核心邏輯是:你投資的是一條「管道」,或者說是一家以接近淨值(NAV)發行的公司。如果市場溢價持續存在,那麼在短時間內,你有機會獲得一定甚至可觀的回報,因為公開市場會給這些財庫公司賦予溢價,從而帶動整個飛輪效應。 David Namdar:這就是最初的邏輯,也是當時讓市場興奮的原因。隨後,我們看到兩家以太坊財庫公司進入市場,目前規模最大的兩家是 Sharp Link 和 Bitmain。其中,Bitmain 本身就是業界的既有企業,而 Sharp Link 原本是一家博彩公司,後來被 ConsenSys 聯合創始人、以太坊創始人之一 Joe Lubin 收購。 他們成功地向市場傳遞了一個願景:以太坊是一種極具潛力的資產。同時,華爾街在 Circle IPO 成功後,對穩定幣主題的熱度和動能也被充分利用。 Sharp Link 抓住了這一窗口期,透過溢價出售股票,借助市場炒作,短時間內以創新方式積累了約 150 億至 200 億美元的以太坊,並為早期 PIPE 投資者和股東創造了顯著價值。 David Namdar:過去幾個月,我覺得市場有點像 2017、2018 年的 ICO 熱潮。我形成了一個判斷:如果未來有 500 億到 1000 億美元的資本流入,大約 25% 至 50% 會集中到前五到十家公司,例如 MicroStrategy、MetaPlanet,或者 21 Pro、Pro Cap Nakamoto,以及 Link BMR 等。接下來的 25% 會流向二、三十家中型公司,剩餘的 25% 則分散到長尾的 100 至 300 家企業。 這種分佈與 ICO 時期非常相似。當時長尾計畫中也有一些令人意外的案例,例如某些計畫竟然能融資 3,000 萬美元甚至 1 億美元,其中部分計畫至今仍存在並發展成有意義的業務,但也有很多最終消失。 資本在這些不同層級的分散,導致投資者出現困惑,同時也進入了加密市場常見的階段:從狂熱和興奮到猶豫、擔憂甚至疲憊。我認為目前市場對「財庫策略」已經顯露出一定的疲態,這也是為什麼許多相關公司現在仍以高於淨資產價值(NAV)的溢價交易。 Lex Sokolin:過去幾年,許多不同類型的代幣和幣種都採用了類似幣庫」的數量。在很多情況下,這些財庫公司正在取代原本由基金會承擔的角色。如今,隨著監管機構和政治環境對加密貨幣更為友好,企業可以直接以商業實體的形式推動協議發展,而不必再依賴那些非商業性質的基金會、撥款,或與實際目標格格不入的文化框架。雖然這段背景資訊很多,但我認為非常重要。 接下來,請你談談 Binance、BNB,以及你目前關注的重點。 David Namdar:當然。我認為背景非常關鍵,只有真正進入加密領域的人,或是在這些興奮週期中親身經歷的人,才能理解我們現在所處的位置,以及一路走來的原因。你剛提到目前的監管環境,我認為這是推動這一切的最重要因素。如果監管環境在早期更完善,我們可能早就有比特幣 ETF,甚至 Winklevoss 兄弟的 ETF 也可能獲得批准。那樣的話,美國投資者可能已經在比特幣上賺取 500 億到 2000 億美元的收益,美國市場也會出現更多創新、更多公司和更活躍的生態。 David Namdar:過去一年,這個趨勢也讓一些新的加密公司成功登陸資本市場,包括 Circle、Gemini、Bullish。我認為,未來還會有更多加密企業上市。同時,我們也將看到更合理的監管出台,為美國現有的加密交易平台,以及部分國際交易平台與美國用戶的互動創造更多機會。最近,CME 或 CFTC 發布了相關監管探索,考慮允許美國投資者訪問海外加密交易平台,這可能成為未來一到兩個季度最重磅的消息之一。 對我來說,監理問題一直是關注重點。在 Galaxy 之後,我曾有機會擔任 FTX US、Binance US 或一些上市礦商的 CEO,但最終都覺得不合適。我不想把全部精力押在某一家交易平台或公司上,更重要的是,監管環境帶來的壓力可能會讓我徹底離開這個產業。我認識一位當時經營交易平台的人,最後完全被壓垮,甚至退出了業界。 過去幾年,我更多是在整個領域廣泛投資,支持一些早期參與者,他們希望出售業務或透過 IPO、SPAC 上市。在這個過程中,Binance 和 BNB 的故事一直伴隨著我。投資這些公司後,一些密友告訴我:「你在加密和資本市場的經驗比很多人都久,而且你在講述和銷售『財庫故事』方面,比許多管理團隊甚至銀行家都更擅長。」 因此,經營一家比特幣財庫公司對我來說並不契合,甚至覺得難以真誠投入。但當我想到經營一家 專注於 BNB 的財庫公司,卻覺得這完全合適。最終,我在幾位親密夥伴的推動下決定接受這個挑戰。我非常感激,因為過去幾個月,這已經成為一個令人振奮的故事。我相信,在未來幾年,這將是我極為熱情、願意全力投入的事業。 Lex Sokolin:我們先鋪墊背景:Binance 是什麼?它的規模有多大?用戶數量是多少?能否幫我們做橫向比較,例如和 Coinbase 等公司?另外,BNB 代幣是什麼? David Namdar:Binance 毫無疑問是全球最大的加密貨幣交易平台。為了讓大家有個概念,根據其官網數據,用戶數已突破 2.9 億。相較之下,Coinbase 的用戶規模大約在 2,000 萬到 4,000 萬之間,Kraken 約在 1,000 萬到 2,000 萬,Gemini 也在這個區間。換句話說,Binance 的量值可能是 Coinbase 或其他美國交易平台的 5 到 15 倍。 David Namdar:Binance 不僅是全球最大的加密貨幣交易平台,在幾乎所有交易對上,它的交易量也遙遙領先,佔據全球加密交易量的近 40%。換個角度來看,如果我們觀察其他行業,例如社交、搜尋或硬件,Facebook、Google、Apple 這些領域的龍頭企業都是美國公司,且在美國上市,擁有大量美國用戶。但在加密產業,最大的交易平台 Binance 既不在美國經營,也沒有美國客戶。 如果 Binance 能夠進入美國市場,吸引美國用戶,規模將會更大。然而,目前的現實是,美國投資者無法投資這家公司的股權,美國用戶也無法直接使用其服務。我想不出還有哪個產業會出現這樣的情況:全球最大的公司完全在美國體系之外。 Lex Sokolin:那麼,BNB 代幣是如何發揮作用的?它如何累積價值? DAT(數位資產財庫)又是如何從代幣中獲取價值的? David Namdar:Binance 在 2017、2018 年崛起時,率先推出了交易平台代幣,這與比特幣或以太坊不同,BNB 的初始用途是為用戶提供交易手續費折扣。有人指出,這其實非常準確:迄今為止,交易仍是加密世界中最成功、最核心的應用場景。對某些人來說,交易意味著投機;對另一些人來說,它是價值交換或投資成長。畢竟,這個資產類別從數千億美元成長到如今約 4 兆美元,交易的重要性毋庸置疑。 BNB 最初用於支付交易手續費折扣,隨後升級並遷移,過去五年發展為 BNB Chain,形成了一個充滿活力的生態系統,仍與 Binance 保持緊密聯繫。據估計,在 Binance 的 2.9 億用戶中,約 80% 至 90% 使用 BNB 支付交易費用。從這個角度看,BNB 可能是全球使用最廣泛的加密貨幣之一,儘管許多活動發生在鏈下,但這仍然長期利好 BNB。此外,BNB 還讓用戶參與生態中的其他活動,如空投、優惠和獎勵。 David Namdar:BNB 代幣的價值不僅來自交易手續費折扣,還源於其獨特的通縮機制,這使它與比特幣和以太坊有所不同。以太坊每筆交易會產生「Gas」費用,最終流向礦工;而在 BNB 生態中,每筆交易都會觸發一個微小的銷毀機制,減少代幣總供應。此外,所有交易手續費都會用於季度銷毀,進一步收縮供應。 舉個例子,過去四個季度的銷毀規模平均每季超過 10 億美元,而我預期本季將創下歷史新高,可能超過 15 億美元,甚至達到 20 億美元的 BNB 銷毀價值。這種持續的銷毀不僅帶來稀少性,也強化了代幣的長期價值邏輯。 David Namdar:雖然這些代幣並不是股票,但它們在某種程度上具備類似的機制。舉個例子,如果你看股票回購,像華倫巴菲特在波克夏海瑟威的做法,或其他大型公司,當企業獲利時,可以選擇派息、再投資,或回購股票以減少供應。 BNB 的機制與此類似,它透過季度銷毀實現供應收縮,每年減少約 3% 至 6% 的代幣總量。 Lex Sokolin:如果債務交易價格低於淨值,這是否重要?如果重要,你會採取哪些工具來應對? David Namdar:讓我先退一步,解釋一下我們為什麼啟動這個項目,以及我對它的看法。對於 DAT(數位資產財庫)和它所帶來的機會,我的定位是中長期投資。我一直在投資這些公司,並且相信它們的潛力。例如,MetaPlanet 去年是日本表現最好的股票之一,也是流動性最高的股票之一,但這個故事的鋪墊花了一兩年才顯現出來。再看 MicroStrategy,它花了五年時間,市場才真正意識到其比特幣持股帶來的巨大累積效應。 所以,當我思考這個模式時,我的邏輯是 BNB 是一個極具價值的資產,我希望持有更多,同時幫助更多人獲得它的敞口。尤其是在美國市場,BNB 的可近性非常有限,這種缺口不僅是當前的障礙,也可能成為未來推動價值的催化劑。 David Namdar:美國投資人不僅難以直接參與 BNB 生態,甚至連購買底層資產都很困難。因此,我們的目標是打造一個合規的投資工具——一家在納斯達克上市的公司,讓投資者能夠透過這個管道獲得 BNB 的曝險。 回想我早年推動比特幣 ETF 的經歷,至今仍感到遺憾:由於 SEC 等監管機構拒絕批准,當時美國投資者錯過了在比特幣僅 100 至 300 美元時通過 ETF 投資的機會。如今,BNB 在美國市場同樣難以觸及,這意味著美國投資者再次被排除在一個蓬勃發展的生態之外。 我希望透過這個項目,幫助更多人認識到這個機會,並為他們提供中長期的投資管道。 David Namdar:從市場動態來看,加密產業始終呈現週期性波動:有狂熱期,也有恐慌和悲觀期。就在上週,我們經歷了加密史上最大規模的拋售之一,甚至可能是史上最大。但令人意外的是,市場迅速強勁反彈,信心恢復,BNB 在暴跌後突破新高,展現出極強的韌性。 這也提醒我們,加密資產的波動性一直是其核心特徵之一。當一種資產處於高速成長階段,波動性反而是一種正向訊號。關鍵是要拉長視角,思考未來的走向。如果有人認為這就是加密資產的終點,認為它不會成為社會和全球金融體系的重要組成部分,那麼顯然忽略了更大的趨勢。 David Namdar:如果你相信加密資產未來會成為更大的資產類別,那麼短期的溢價或折價其實並不是最關鍵的問題。真正重要的是財庫公司必須專注於提升每股淨加密資產價值——無論是比特幣、BNB,還是以太坊,同時確保這些資產不會被置於風險之中。 這也是我為什麼非常謹慎,不願意採用可轉換債券或任何可能損害資產負債表的融資方式。因為在以太坊、Solana、BNB 等生態中,存在質押、收益和其他收入機會,即使股價在某個階段低於淨值,透過這些收益以及在折價時回購股票,仍能實現增值,提升每股 BNB 的價值,最終讓所有投資者受益。 今年四五月,我在拉斯維加斯的比特幣大會上,印象最深的是 Michael Saylor 被問到,如果溢價消失、股價低於淨值,他會怎麼做。他的回答非常明確:「假設我們持有 500 億美元的比特幣,而有人願意以 20%、30%、甚至 50%的折價賣出股票,我會發行優先股,把這些股票買回來。 Lex Sokolin:太棒了。 David,非常感謝你帶來如此廣泛的討論,對你正在做的事情感到非常興奮。如果我們的聽眾想更了解你和你的公司,他們應該去哪裡? David Namdar:我會盡量在我的 Twitter @Namdar 上分享所有內容,還有公司帳號 @BNB Network Co,以及我們的網站 BNC network。是的,這些都是不錯的起點。 Lex Sokolin:太好了,很高興你能來。 David Namdar:我也很感謝,真的很棒。 [原文連結]> Telegram 交流群:https://t.me/BlockBeats_App Twitter 官方帳號:https://twitter.com/BlockBeatsAsia

BNB 面向 2.9 億用戶、每季高達 20 億美元的代幣銷毀,使其成為全球使用最廣泛的代幣之一。但對美國投資者幾乎不可接觸,市場認知與資產需求之間出現顯著脫節,為圍繞 BNB 的公開市場投資工具創造了潛在機會。

Namdar 指出,過去週期的需求膨脹,更多來自質押獎勵與名義收益,而非真正的價值創造。經濟與金融素養的缺乏加劇了對「表面收益」的追逐,掩蓋了底層基本面,從而損害長期可持續性。 David Namdar 是誰?

對話內容(節錄)

職涯發展

數位資產財庫

為什麼選擇 BNB 生態

0

0