Forum

Forum Finance

Finance

Specials

Specials

On-chain Eco

On-chain Eco

Entry

Entry

Podcasts

Podcasts

Activities

Activities

OPRR

OPRR

Get your NFT flowing with a financialization plan

原文 : Show me the Liquidity: Evaluating NFT Financialization Methods

原文作者:Nichanan Kesonpat

编译:NFT Labs,律动研究院

2021 年 NFT 突破传统 Crypto 市场让全世界的人眼前一亮,它的独一无二性无论是对于娱乐、音乐还是艺术创作都是新的机遇,一方面它为链上资产的确权提供了保障,让每个人的数字资产有了证明。另一方面其独特的特性所带来流动性差的问题也让诸多 NFT 玩家头痛不已。

因为流动性原因也导致大多数 NFT 玩家一旦遇到资金周转问题时,会不得不将自己的 NFT 以低于市场价格抛售,或是干脆接受远低于 NFT 地板价的 offer。

流动性已经成为了 NFT 老生常谈的问题,NFT 合集的稀有度、加密艺术家的 1/1 作品、同类型 NFT 在比较之后如何估值,成为了当下解决 NFT 流动性的重要一环。作者 Nichanan Kesonpat 在本文中将 NFT 属性分类,不同的类别映射不同的解决方案,以金融化的方式来评估 NFT 的流动性。

律动将原文翻译如下。

在 DeFi 原语出现之前,IC0,OTC 或者有严格上币要求的中心化交易所是用户获取加密资产的仅有途径。对于大部分的同质化 Token(ERC-20)在进入 IC0 阶段同样是缺乏流动性的。随着 DeFi 协议出现,大大减少了 Token 流动起来所需要的时间,这也导致了我们今天能够在同质化 Token 市场中看到各种活跃的交易、借贷和杠杆。

Like last year's homogeneous assets, we expect NFT to unlock liquidity through the long tail as DeFi did. We explained why NFT Financialization is Important earlier in "Why NFT Financialization is Important" and outlined early examples of common ground between NFT and DeFi protocols. In less than a year, we now have a set of NFT financialization protocols to study. More importantly, we can start to build a framework based on the scenario to assess the strengths and weaknesses of liquidity regimes for different "types" of NFT.

每一种流动性机制都伴随着独特的权衡方式,我们能够根据一些确切的特征,找到和 NFT 更契合的权衡方式。NFT 的独一无二性和多样性给其本身的流动性带来了新的挑战。其中有一些是拥有实用性的,其他的则是一些用于区分的象征性元素。一些以集合形式出现的 NFT,通常情况下他们会有稀有度的区分层级,还有一些则是完全独立的 NFT。如何为一个既定的 NFT 评估流动性,不同的 NFT 对应的不同属性,找到哪些是值得去评估的属性,梳理这些属性所对应的流动性,这些或许是更有意义的方式。

与 NFT 所属的类别相比,其在一个合集中的价格阶梯更能够洞察到其适合的流动性理念,也便于定价这个属性。通常来看,讲一个 NFT 分类的常用方法是这个 NFT 的表现形式,例如,虚拟土地、头像类、游戏资产、域名、音乐和艺术品。然而在评估流动性的时候,其中大部分只能给出的是一张图片,不同合集下的 NFT 可能比相同合集的 NFT 的情况更为接近。相反,相同合集的 NFT 与价格相关的属性才是关键。

在这篇文章中将分享一下观点

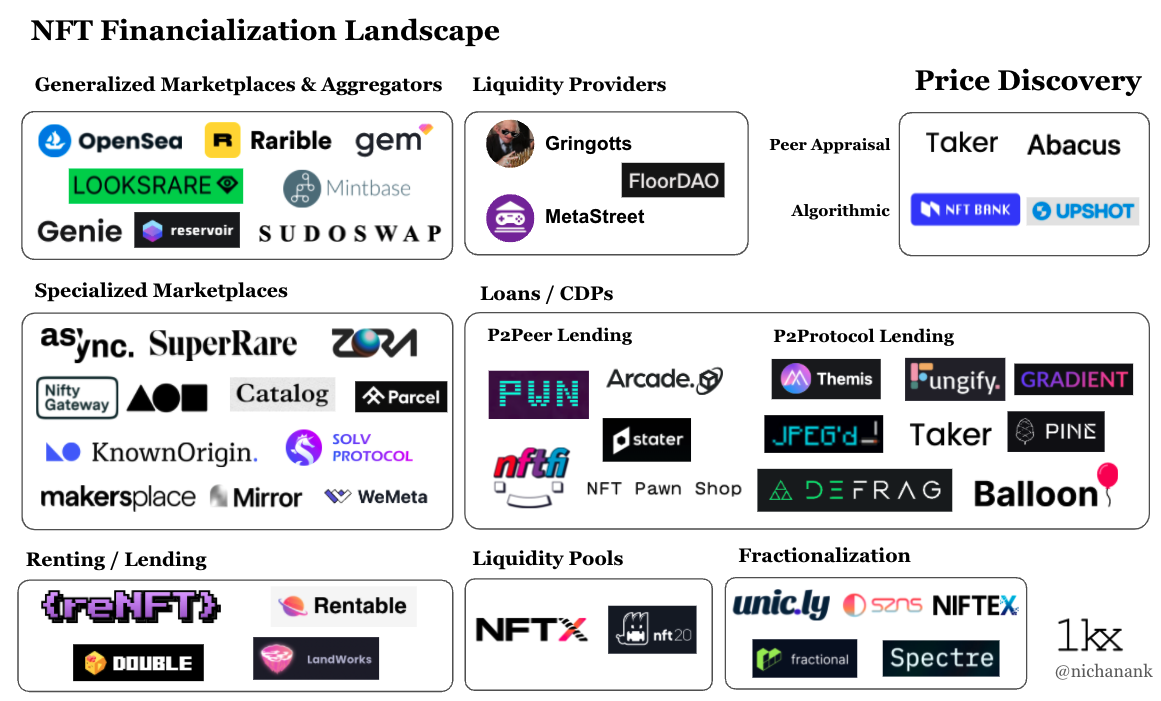

1. 描绘当前 NFT 金融化的前景

2. 讨论现有 NFT 流动性方案的优点与局限

3. 定义 NFT 价格阶梯,以及不同阶梯中的典型案例

4. 梳理 NFT 不同价格阶梯中的流动性方案和适配性

现有的 NFT 流动性方案以及交易方式

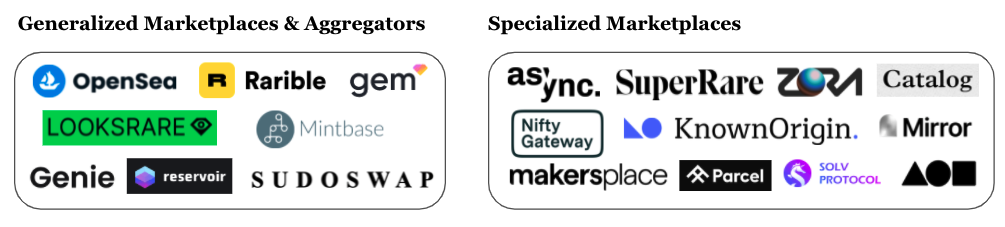

市场

市场允许用户通过订单簿和简单的销售或拍卖机制来找到 nft 的买家和卖家。它们可以是通用的 (Opensea,Rarible) 或专用的 (例如,对于艺术来说是 SuperRare,对于音乐来说是 Catalog,对于虚拟土地来说是 Parcel)。市场需要大量的订单,包括列表和出价,并且是用户购买和销售 nft 最直观的方式。然而,如果没有一个活跃的市场参与者或公关/营销努力,市场最终会因为长尾资产而失去流动性。

销售机制也是一种资本效率相对较低的 NFT 估值方法。必须将其价值的 100% 用于实现价格发现,并且所有者必须永久性地放弃他们的资产。

拍卖

拍卖为创作者带来了丰厚的利润,也是为 1/1 艺术品或收藏中的稀有物品等资产获得流动性的好方法。尽管备受瞩目的竞标战在推动 nft 上市方面发挥了不小的作用,但作为一种价格发现手段,拍卖的资本效率甚至低于市场销售,因为它们要求竞标者锁定成本。多个竞拍者之间的成本锁定总是以高于或等于资产最终售价的价格结束。

在卖家方面,拍卖通常需要在营销上做出努力以找到市场中潜在的买家,或是引起潜在买家的注意。如果一个 NFT 没有潜在的买家去竞价,那么变现时间将会变得很长。

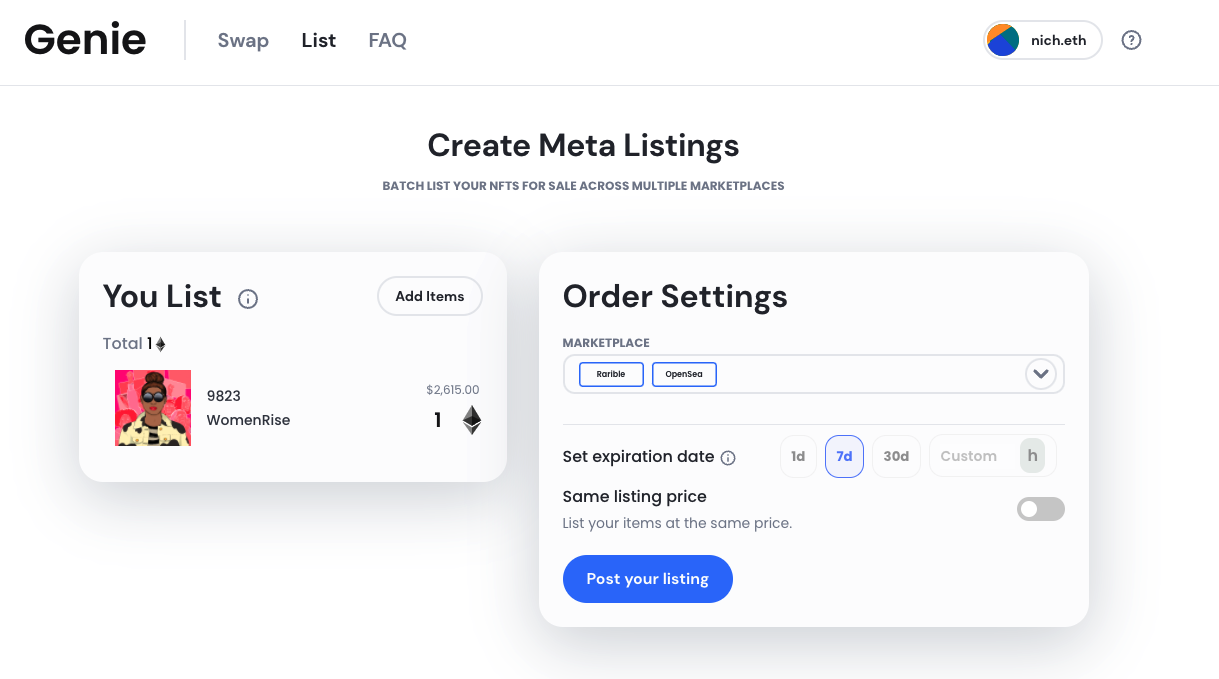

聚合器

像 Genie 和 Gem 这样的聚合器,提供给他们流动性的资源来自不同的交易市场、或是订单薄更多的集合,这样可能会比单一的市场提供更大的流动性。用户还可以在一笔交易中跨市场进行批量交易。

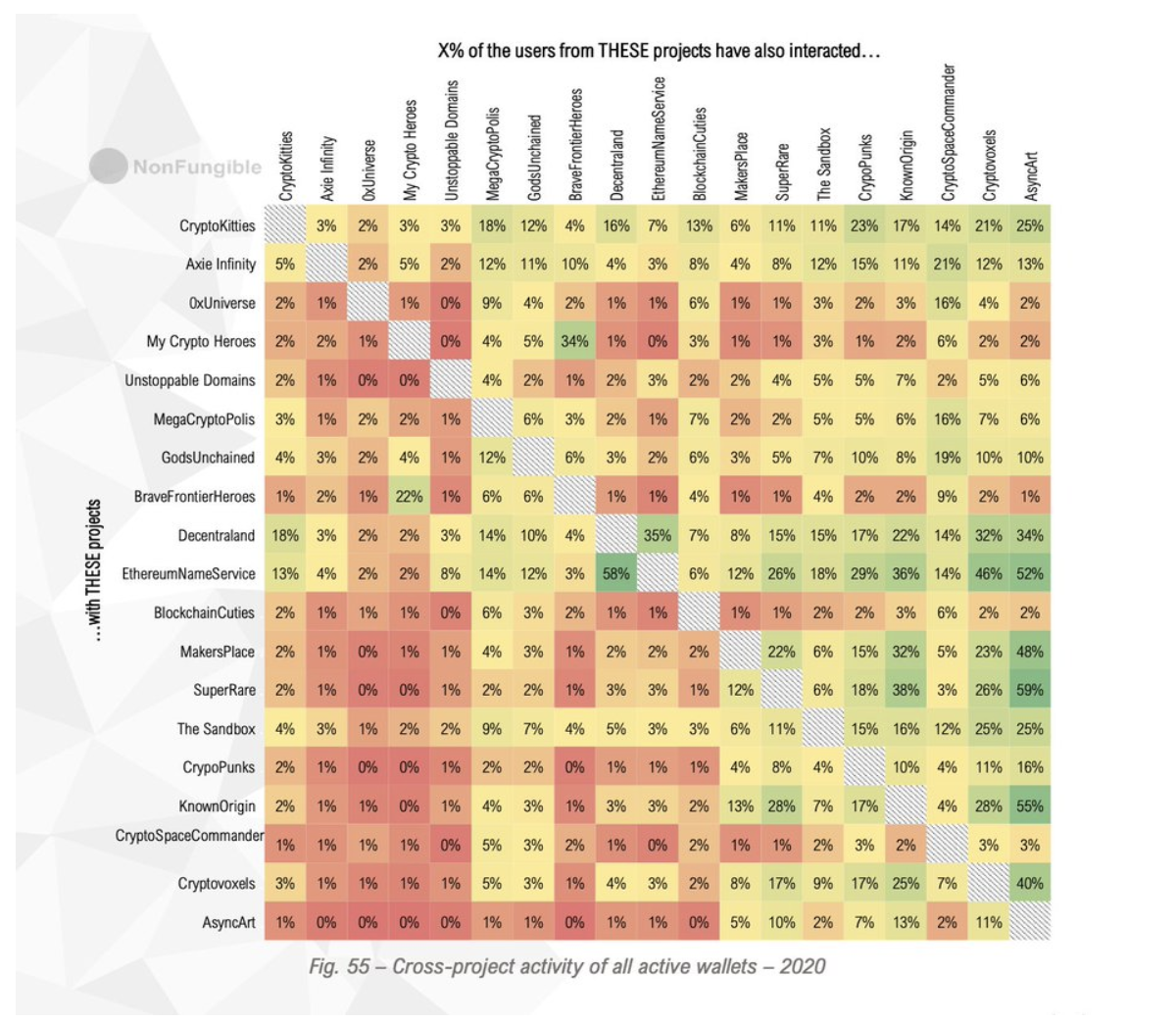

聚合器对于流动性横跨于不同平台的 NFT 合集是最为有效的。例如很多加密艺术家在很多艺术类 NFT 交易平台都有作品。事实上,与其他 NFT 类别相比,艺术类 NFT 用户的钱包地址交易频次跨度最大,这也表明了不管市场行情如何,他们关注的是艺术家本身,也许很大程度上与平台无关。聚合器能够帮助用户在不同平台找到自己喜欢的艺术家。

(热门 NFT 项目间活跃地址的重合情况)

抵押与借贷

NFT 借贷协议主要的两种互补形式

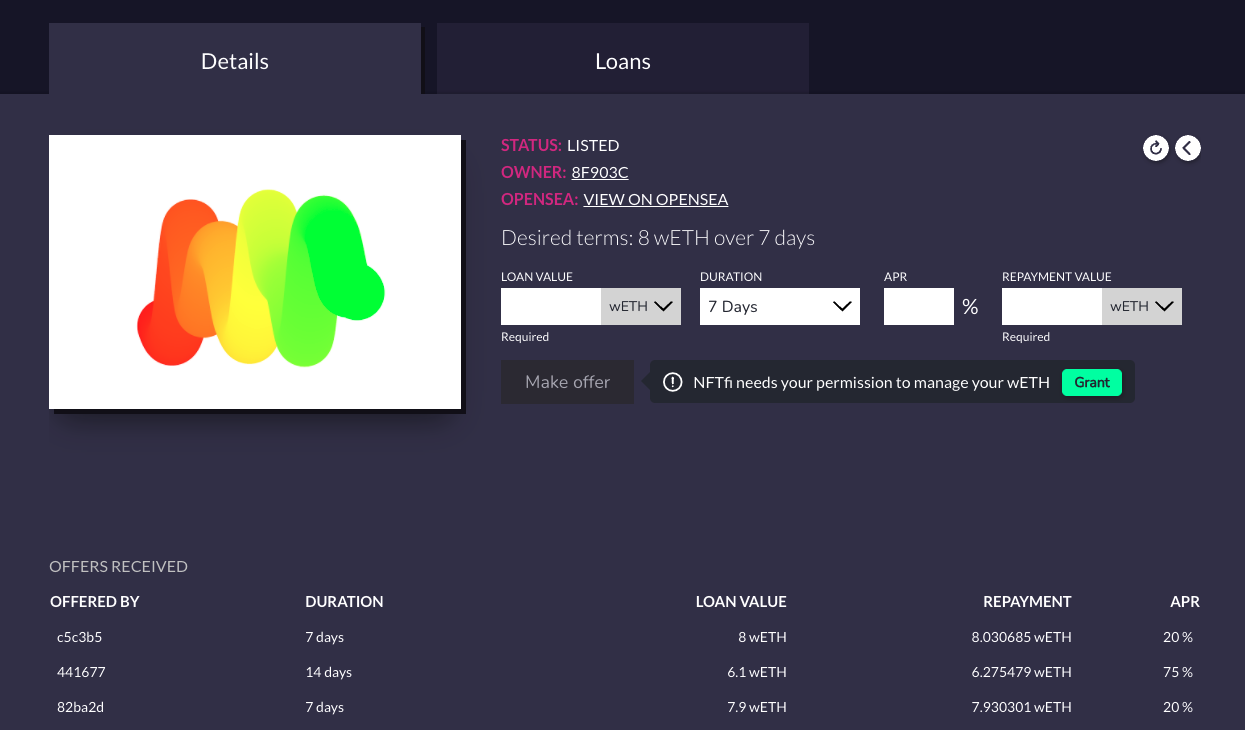

在像 NFTfi 和 Arcade 这样的 P2Peer 借贷协议中,贷方和借方以 P2Peer 的 方式就贷款条件 (期限、贷款价值比率和 APR) 达成协议。由于匹配过程是手动的 (各方需要就条款达成一致,借款人需要批准贷款提议),流动性时间可能会很慢。这样做的好处是可以根据用户自定义贷款条件,而不需要依赖价格预言。它适用于没有明确价格参照的项目,并需要专门知识进行估价。

其借贷体系中,会给一些有估值能力且具有担保能力的 DAO 组织提供优惠贷款条件。Gringotts 成立了一个由 NFT 收藏家、交易员和分析师组成的团体,通过 NFTfi 集资发放贷款。在第一个季度,DAO 利用其集体专业知识定义了通过自动化和人工借贷策略部署了估值模型。在传统的证券化市场的启发下,MetaStreet 在借贷协议的基础上建立了基础设施,以实现更高效的资本聚集和风险转移。

在像 JPEG'd 和 DeFrag 这样的 P2Protocol 借贷解决方案中,放款人向协议提供流动性,然后协议会自动将资金分配给那些为其 NFT 提供抵押的借款人。

与 P2Peer 不同,P2Protocol lending 可以提供即时的现金流,因为该协议拥有匹配机制。然而,这就意味着他们必须依靠价格预言机来实现自动化贷款条款。因此,合格的抵押品将仅限于具有可靠的价格反馈 (那些已经具有流动性的 NFT) 或能够通过算法确定估值的可量化属性的 NFT 合集。

Taker 协议采用了一种混合的方法,并在他们的协议中加入了同行评估。流动性提供者可以组成或加入「创建者 DAO」,对资产进行集体评估。这是一种定价机制,融入了贷款活动,可以及时地向资产评估价格最高的借款人提供流动性。

NFT 支持借贷的好处是,债务头寸也可以通过 NFT 表现,然后可以与其他金融化协议相连接。例如,NFTfi 的本票可以进一步杠杆或作为其他形式的对冲策略。

但值得注意的是,贷款金额与价值比率总是低于 100% (通常为 50%),年利率可能很高,这取决于贷方或协议确定的抵押品风险状况 (高风险资产为 60% 至 80%,而 NFTfi 平台上蓝筹项目为 18% 至 25%)。

流动性池

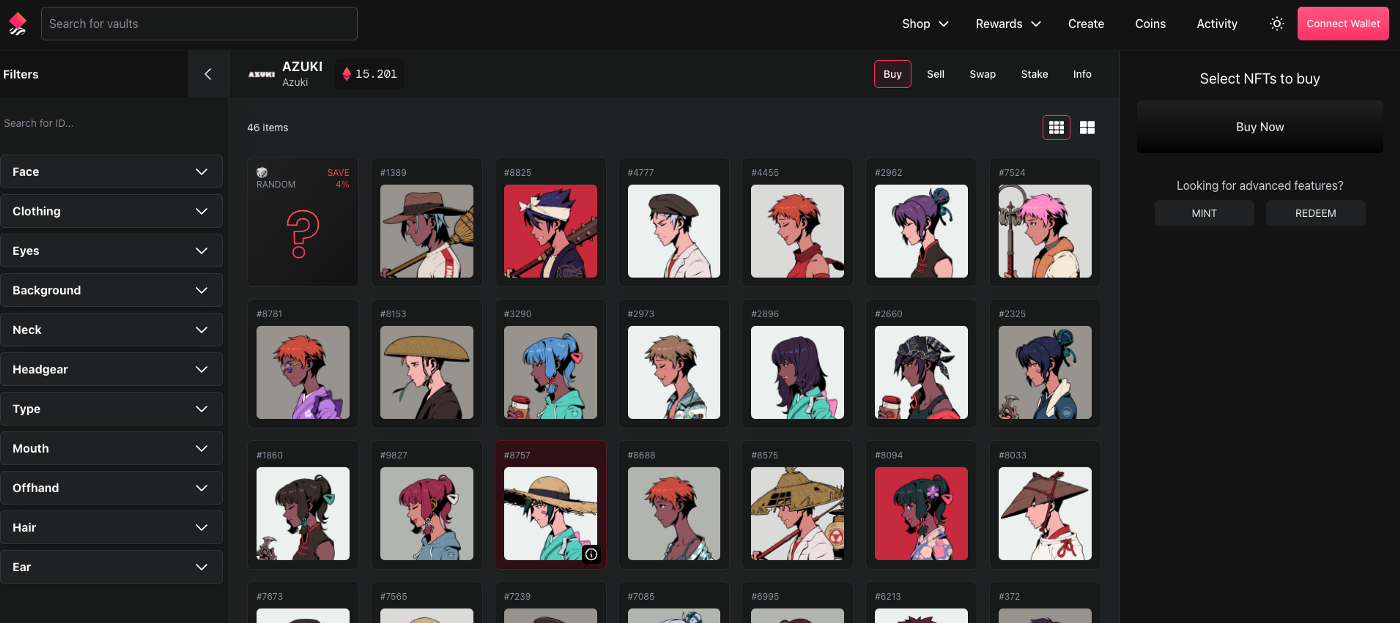

流动性池指的是用户自己将一枚 NFT 存入池子中换取一枚同质化的衍生品 token,你可以随时通过这枚 token 赎回池子中的任何一个 NFT。像 NFTX 和 NFT20 这样的 NFT-LP 协议很好地形成了一个建立在流动性池之上的「同类商品」交易市场。

一般「地板 NFT」更常通过这种方式交易,但理论上讲,人们可以根据 NFT 藏品的某一个特征来创建流动性池,而不仅仅是包括地板 NFT 的通用类别。总量充足的前提下,一个类别中的 NFT 可以被视为可替换的。买方可以指定购买具有某个特征的 NFT。而池子中的非「地板 NFT」或者池子 token 单价高于市场价时就会存在套利空间,从而实现价格发现。

(NFTX 上的 Azuki 金库,你可以用相同的价格选购任意一个)

流动性协议不需要为某个特定的 NFT 寻找买家,而是向那些想要购买同类别的任何 NFT 的买家开放,提供比普通市场销售更快的交易方式。此外,虽然这些 ERC-20 token(比如 NFTX 的 vToken)可以以任意数量进行交易,但是 NFT 并不能只交易一部分,你必须要有一枚完整的 vToken 才可以从流动性池中赎回一枚 NFT,这也避免了 NFT 碎片导致的多个所有者之间的摩擦。

就像借贷协议一样,在 NFT-AMM 之上也有建立服务的空间。FloorDAO 是 NFTX 上面的一个去中心化做市商。通过 Olympus 式的粘合,它会批量买入社区投票决定要买的蓝筹 NFT,为收藏品创造出深厚的流动性。这样一来,交易者便可以即时交易,而 DEX 的交易费用以及 NFTX 的金库费用则会回流到 DAO 金库中。

碎片化

碎片化的意思是讲一个 NFT「分割」成多个碎片,这些碎片是同质化的 token,可以进行交易。买家可以用较低的价格购买 NFT 的其中一部分,参与到投资之中,而无需购买整个 NFT。碎片化之后可以与其他 DeFi 协议组合起来,并通过买断条款获得相对于公平市场价值的溢价。

这种方法的局限性在于需要创建新的市场,并为每个单独的 NFT 或每个打包集合提供流动性。所有权和治理摩擦的问题十分复杂,而碎片化也因此更适用于高价值的 NFT,不适用于低价值或是「地板 NFT」。

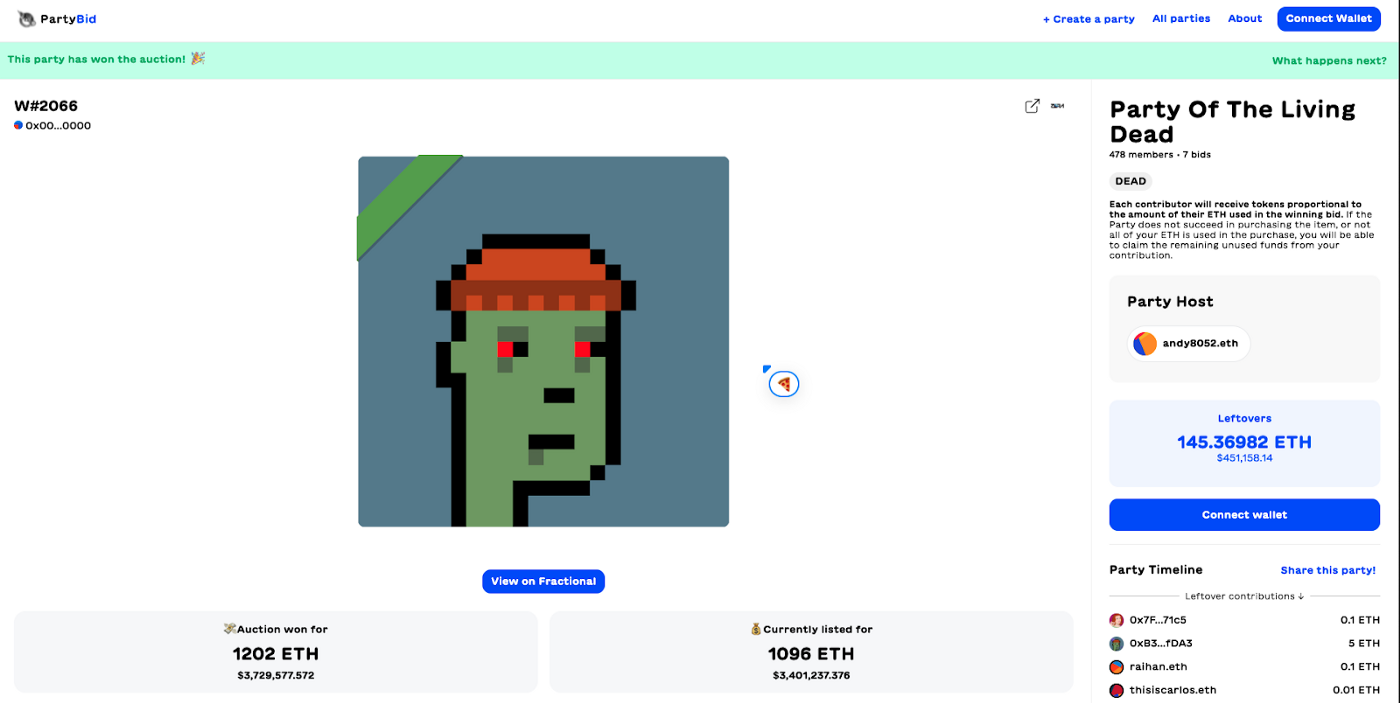

而可组合性意味着可以在此之上搭建应用。Partybid 就是一个众筹平台,基于 Fractional.Art 智能合约构建,互不相识的人们也可以一起汇集资本并集体竞价购买 NFT。如果赢得拍卖,资本贡献者将按其贡献金额的比例获得碎片化 token。

(一群人在 PartyBid 上以 1202 ETH 的价格赢得了僵尸 Punk 的拍卖。每个贡献者都按比例发放了碎片化 token)

Szns 则采取了另一种方法,使社区能够创建轻量级的策展 DAO,集体管理零散的 NFT 集合并称之为「Albums」。Album DAO 在启动时,每个社区都有类似的参数,并且可以定义自己的买断、NFT 管理、代币分配和任意行动的流程。

租赁

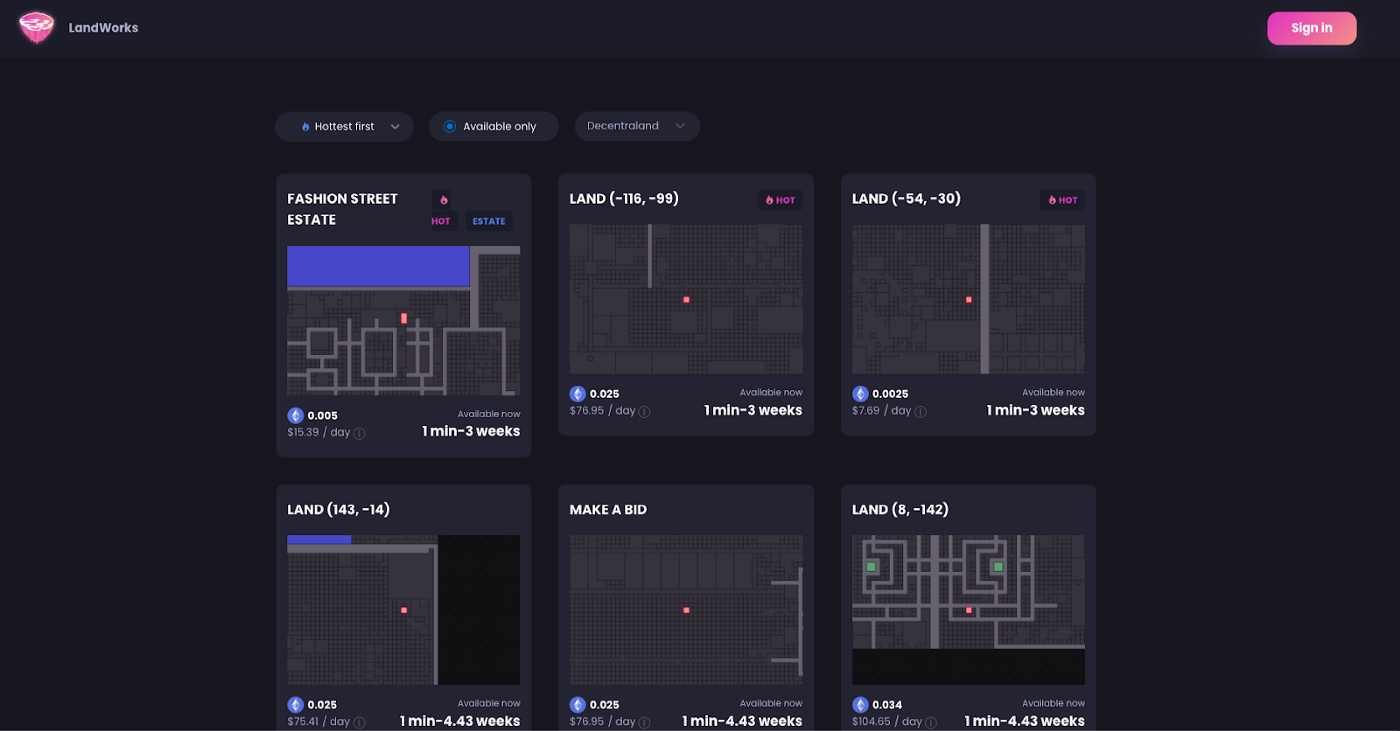

租赁协议允许用户出租他们的 NFT 以获得稳定的收入(推特头像租赁)或者未来的收入(YGG 将 Axies 借给新玩家,以换取未来在 Axie Infinity 中获得的 SLP)。虽然 reNFT 和 Rentable 支持市面上大部分 NFT 的租赁,但也有针对特定 NFT 类别的专用租赁平台(例如 Double 用于游戏资产,Landworks 用于虚拟土地)。

虽然通常情况下,NFT 所有者只能获得其资产价值的一小部分,但对于那些不想与他们的资产分手的收藏家来说,这是一个很好的选择,可以从闲置的 NFT 上获得收益。对于流通、高价值的资产,租赁是一个宝贵的额外需求和流动性来源。

(Land on Decentraland can be rented on Landworks)

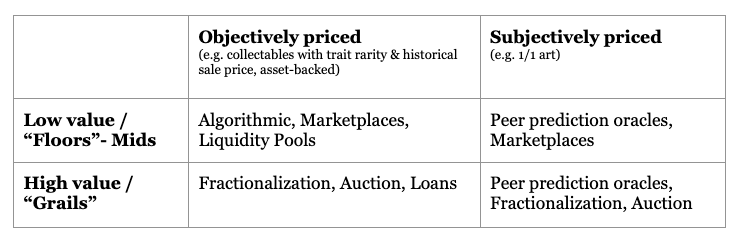

其他价格发现解决方案

在我们将 NFT 映射到其流动性解决方案之前,值得讨论的是价格发现的 2 种新兴解决方案,并将其映射到 NFT 的价格属性。

算法

尽管经常提到 NFT 的独特性,但收藏品市场往往是根据可量化的特性来定价的,如特征的稀有性(Alien Punks)。在这些情况下,可以轻松地根据历史销售数据来计算定价。NFTBank 使用机器学习,根据过去类似资产的定价来预测资产的价格。

(Algorithmic portfolio valuation on NFTBank)

这是一种更具资本效率的价格发现手段,因为开发定价模型的固定成本会随着时间的推移在许多资产上摊销。然而,鉴于顶级 NFT(「圣杯」)的可用数据量相对较少,这种方法可能对藏品中可预见的未来的流动性较强的 NFT(地板、中层)最为有用。数据驱动的方法对于像 1/1 艺术品这样主观定价的项目也不太有用,对于这些项目,加密经济激励的评估协议可能更适合。

同行预测或基于评估的预测

同行预测激励参与者诚实地回答关于资产估值的问题。在 Upshot 第一个版本中,它让 NFT 所有者对他们的资产进行估值,并反过来激励个人使用众包方法对其进行评估。Abacus 为卖家提供了另一种方式来完成他们 NFT 的价值发现,且无需放弃其资产的所有权,它为交易者创造了一个流动的市场来预测 NFT 池的价值。

与算法一样,通过同行预测的估值成本会在大量的资产中摊销。

考虑到这些需要权衡的事情,我们可以推导出一个简单的心理模型,用于具有一定价格属性的 NFT 的价格发现方式。

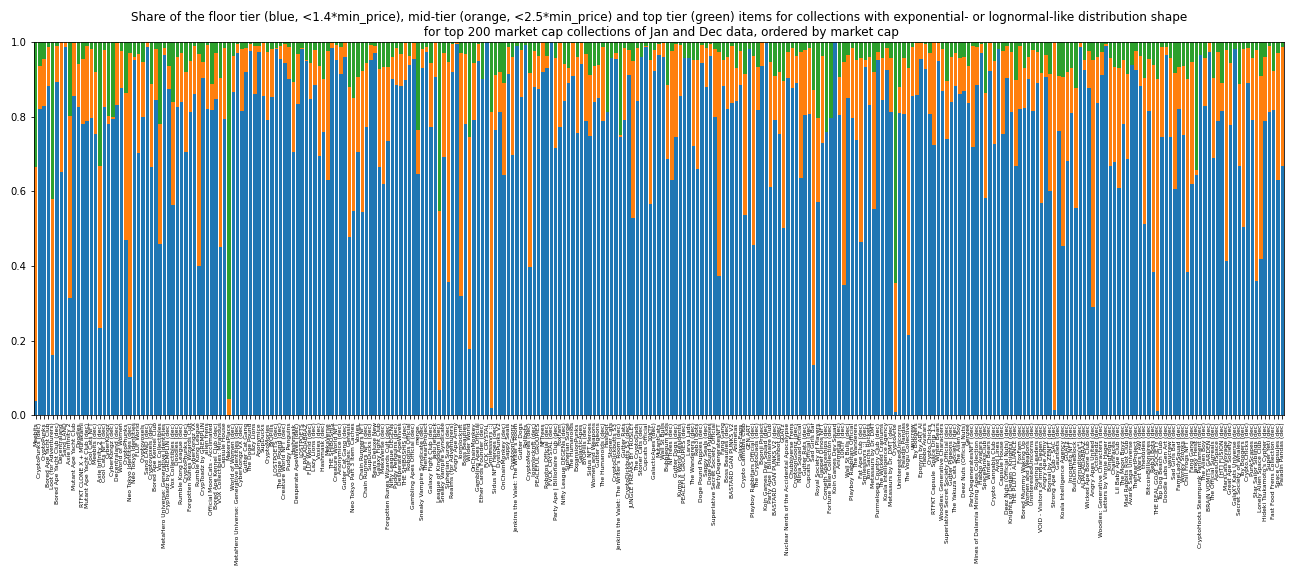

定义价格层级

如果要用一个最简单的框架来区分一个系列中的 NFT,那就是他们所处的价格「层级」。通过设置相对于底线的价格界限,我们可以绘制出各藏品的价格分布图。

地板。地板 NFT 通常占收藏品的大部分,并且从链上行为来看较为同质化,使其特别适合于流动性池,有效地充当「地板 AMM」,通过它,用户可以从地板 NFT 的交易活动中获得收益,并且与其他层级相比享受最深的流动性。我们在此将楼层项目定义为地板价到地板价*1.4 之间的 NFT。

中层。藏品中的中层 NFT 可能具有使其比地板更有价值的属性,但不是藏品中最有价值的。在下图中,我们将这个层级定义为价格在地板价*1.4 到地板价*2.5 之间的 NFT。

顶级。顶级 NFT(「圣杯」)可以包括一般的蓝筹收藏品(如 Fidenzas、Autoglyphs、CryptoPunks),或著名加密艺术家的优秀作品(如 X_COPY、Beeple、Hackatao)。但就我们这里的目的而言,它们是最稀有的,通常是任何收藏品中最抢手的 NFT。例如,Alien Punk,西装无聊猿,和 Matrix CrypToadz。我们在这里将圣杯定义为地板价*2.5 及以上的 NFT。

以下是基于 NFTBank 从 12/15/2021 和 01/15/2022 得出的数据:

前者包含 279 个集合,共有约 240 万个 NFT,估值约为 370 万 ETH。后者有 540 个合集,约 1420 万的 NFTs,估值约为 890 万 ETH。

价格是由 NFTBank 算法估算的。该数据是在 2022 年 1 月 15 日提取的,包含了 540 个系列的约 1420 万个 NFT,总市值为 890 万 ETH。

在整个收藏品中,我们可以看到,地板(蓝色)占了大部分。

(Floor: blue; Middle layer: orange; Top: green)

当我们看每个价格层的市场份额时,情况变得有些复杂。这是因为,收藏品有高于地板价 10-1000 倍的顶级 NFT 是很常见的,这极大占据了收藏品的市值。

虽然乍看之下,针对地板 NFT 的金融化协议似乎在可寻址市场中占有最大的份额,但在为中层和顶级 NFT 寻找流动性解决方案方面还有很多未开发的价值。

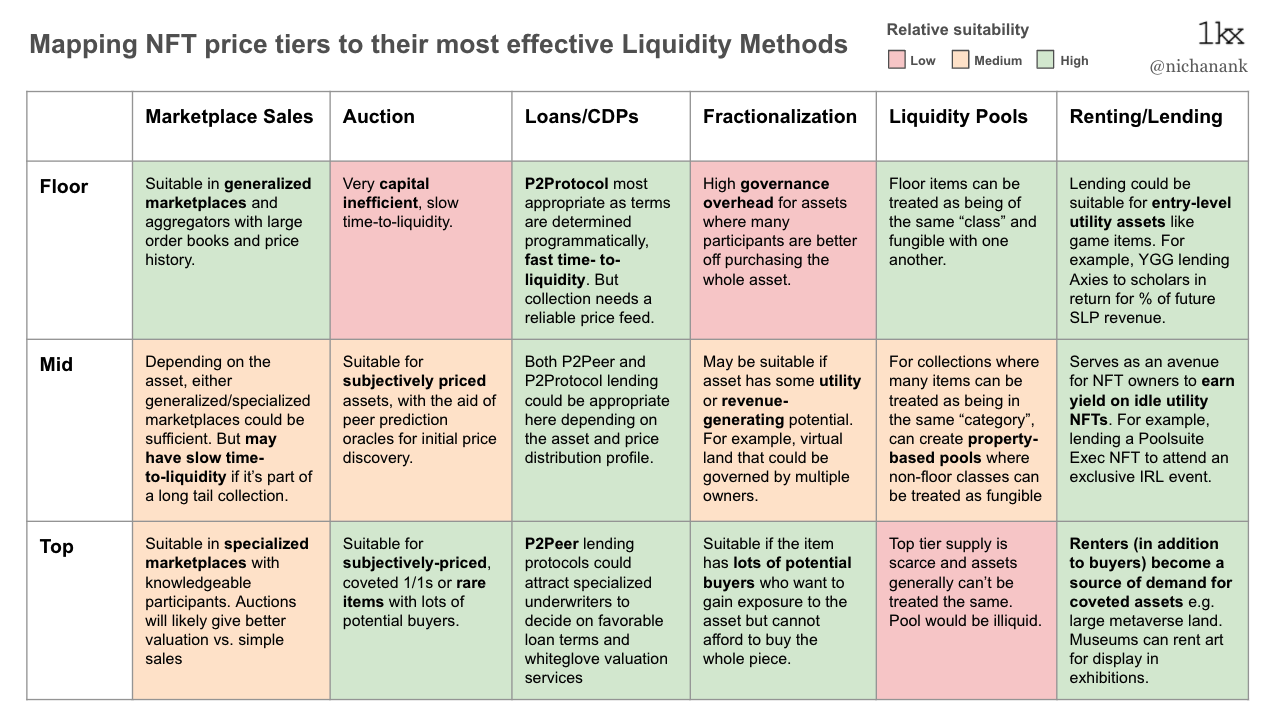

将 NFT 价格层级映射到流动性解决方案

把这些放在一起,我们得出了一个矩阵,汇总出了一个粗略的心理模型,即根据价格层级、供应和实用性来寻找 NFT 的流动性。

未来要做的工作

除了上述金融化项目的发展和采用之外,我还将关注以下几点:

专业化。就像今天有通用的和专用的市场一样,我希望看到更多针对特定 NFT 类别的金融化产品。例如,我们开始看到土地租赁平台的出现,这很合理。NFT 技术在各行各业都被广泛应用,因此将 NFT 视为一个大赛到是不合理的。恰恰相反,虚拟土地、艺术、游戏资产等的 NFT 和金融化产品将属于不同的赛道,由专门的协议作为每个垂直领域的基础设施层。

可组合性。协议可以相互组合起来,以进一步利用闲置的资产。例如,NFT 流动性池可以重新利用 AMM 内部的资产,将其出租或用作贷款抵押。或者作为贷款抵押品的 NFT 资产也可以在相同的时间内被租用。锁定的 NFT 既可以用来撬动流动资金,也可以用来抵消贷款的偿还。

服务 DAO。分析师、评估师、承销商和流动性提供者的社区将继续出现,以推动或服务于金融化协议的需求。这些可以从这些协议本身的社区内形成,或者是更加匿名化的 NFT 收集者的一方。服务 DAO 将在帮助协议引导采用方面发挥关键作用,提高估值能力,减少 NFT 持有者变现的时间

新的 NFT 衍生品。例如,Putty 是一个看跌期权市场,允许用户对任何一篮子 NFT 或 ERC-20 进行看跌合约交易。NFT 所有者可以通过购买认沽合约来对冲下行风险,认沽合约是由相信 NFT 不会下降到某个价格点的投机者出售的。

在这篇文章中,我们定义了价格层级,并舍弃了一些关于其市场份额的数据,目的是将 NFT 映射到其最合适的流动性解决方案。然而,当涉及到价格数据本身时,它是如何分布在各收藏品中的,常见的价格分布模式是什么,以及分布如何随时间变化,我们只探究到了皮毛。一篇关于这些主题的更深入的文章正在撰写中。

Although ethereum alone has recently seen more than $45 billion in transactions, NFT's potential remains untapped. Many still regard NFT assets as illiquid asset classes. But, as we have seen in previous waves of innovation, the proliferation of applications is soon followed by a wave of infrastructure building, enhancing those applications and unleashing more complex use cases in alternating, fast-changing cycles. If 2020-2021 is the boom time for NFT, now we are on the verge of an infrastructure building wave that will dramatically expand our imagination of NFT applications by addressing the liquidity issue.

Welcome to join the official BlockBeats community:

Telegram Subscription Group: https://t.me/theblockbeats

Telegram Discussion Group: https://t.me/BlockBeats_App

Official Twitter Account: https://twitter.com/BlockBeatsAsia